債務整理で借金を減額できる条件とできない場合の解決法

「どの債務整理ができるかわからない」

「債務整理できない場合はどうするの?」

と多くのご相談があります。

アコム、プロミスなどの消費者金融、エポス、セゾン、ニコスなどのクレジットカード(ショッピング利用・キャッシング利用)、住宅・自動車ローン、ショッピングローンなどの借金は、債務整理で減らすまたはゼロにできます。

債務整理をするためには条件があって、

- 毎月の返済額を減らす任意整理

- 毎月の返済額を減らす特定調停

- 借金を最大で90%減らす個人再生

- 借金をゼロにする自己破産

4種類ある債務整理によって、できる条件とできない条件がそれぞれちがいます。

条件があわなくてできない債務整理があったとしても、できる債務整理をすることによって借金を減らすまたはゼロにできますが、できる、できないかの判断はむずかしいので、司法書士・弁護士にご相談ください。

また、貸金業者へ払いすぎた利息(過払い金)があれば、債務整理をしなくても借金をゼロにできて、さらに借金よりも過払い金が多い場合は手元にお金が戻ってくる可能性もあります。

債務整理できる条件とできない場合の解決法

もくじ(メニュー)

1) 種類ごとでちがう債務整理できる条件

債務整理には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で90%減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

もし、貸金業者へ払い過ぎていた利息(過払い金)があれば、債務整理をしなくても借金をゼロにできて、過払い金を取り戻せる可能性があります。

債務整理をしたいけどどれを選べばいいかわからないという方は、借金の返済を延滞するまえに司法書士や弁護士にご相談ください。

杉山事務所では、債務整理をするときはどの手続きを選ぶべきなのか、過払い金請求ができるのかなどのご相談もすべて無料で承っていますので、気軽にご相談ください。

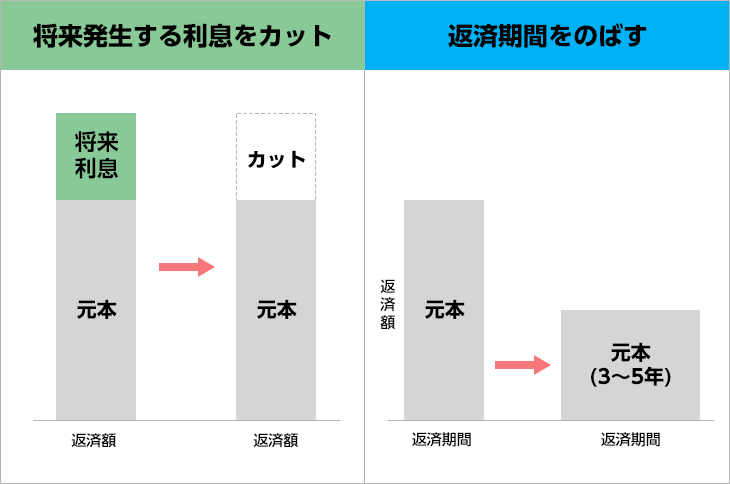

交渉して毎月の返済額を減らす任意整理

任意整理は、自分もしくは、司法書士・弁護士が、貸金業者と将来発生する利息をカットしたり、借金の返済期間をのばす交渉をします。

貸金業者との交渉で和解ができれば、原則として将来発生する利息をカット、借金の返済期間を3年~5年程度にのばして毎月の返済額を減らすことができます。

10~15万円程度の少額の借金、金利の低い貸金業者からの借りたお金、ショッピングのリボルビング払いの残高、返済期間が残り5年以上ある借金を任意整理する場合、毎月の返済額をあまり減らせない毎月の返済額が大きく減らない可能性もありますが、将来発生する利息のカットなど大きなメリットがありますので、まずは毎月の返済額がいくら減るのかご相談ください。

任意整理は、手続きをする貸金業者を選べるので、保証人・連帯保証人が付いている借金を手続きの対象から外すことができます。もし、保証人・連帯保証人がついている借金を任意整理した場合は、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。

裁判所で話し合って毎月の返済額を減らす特定調停

特定調停は、自分もしくは、司法書士・弁護士が、特定調停申し立て書・毎月の返済額、返済期間が書かれている返済計画案などの必要な書類を準備して、自分で裁判所に提出して、返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをします。

債権者との話し合いがまとまれば、原則として将来発生する利息をカット、借金の返済期間を原則3年(最長5年程度)にのばして毎月の返済額を減らすことができます。

特定調停は、手続きをする貸金業者を選べるので、保証人・連帯保証人が付いている借金を手続きの対象から外すことができます。もし、保証人・連帯保証人がついている借金を特定調停した場合は、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。

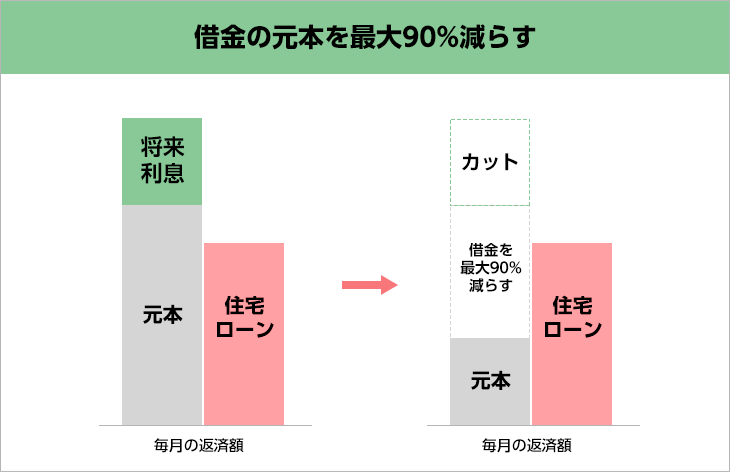

借金を最大で90%減らす個人再生

個人再生は、自分もしくは、司法書士・弁護士が、個人再生申し立て書・借金総額の何%を返済するか、毎月の返済額、返済期間が書かれている再生計画案などの必要な書類を準備して、裁判所に提出します。

再生計画案が裁判所に認められると、将来発生する利息をカットして、借金の元本を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。。

また、住宅の建設、購入等に必要な資金として組んだローンは返済を続ける、もしくは返済日をあらためて設定することで、住宅を残したまま、住宅ローンをのぞいた借金を減らすことができます(住宅資金特別条項)。

債務整理の手続きを開始する旨が書かれている「受任通知」が貸金業者に届いたとき、もしくは、再生計画案に書かれた毎月の返済額、返済期間で返済ができなくなってしまったとき、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。また、手続きで減らした借金の返済が免除されなくなってしまう可能性があります。

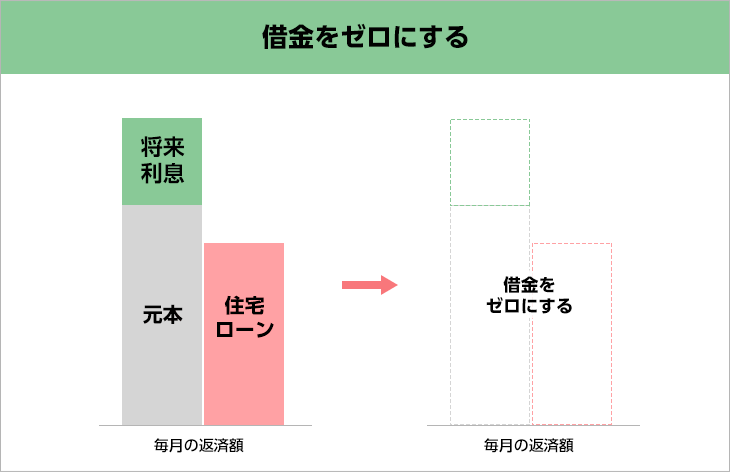

借金をゼロにする自己破産

自己破産は、自分もしくは、司法書士・弁護士が自己破産申し立て書などの必要な書類を準備して、裁判所に提出します。自己破産が裁判所に認められると、借金をゼロにできます。

ただし、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。

借金を減らす、ゼロにする過払い金

借金より過払い金が多ければ、債務整理をしなくても借金をゼロにできて過払い金を手元に取り戻せます。

過払い金で借金をゼロにできなかったとしても、借金から過払い金を差し引いたうえで債務整理できるので、任意整理をする場合、借金から過払い金を差し引いたうえで、原則として将来利息をカットして、借金の返済期間を3年~5年程度にのばせるので、毎月の返済額を減らせます。

個人再生をする場合、借金から過払い金を差し引いたうえで、さらに借金を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。過払い金があるか、いくらあるか無料で調べられます。

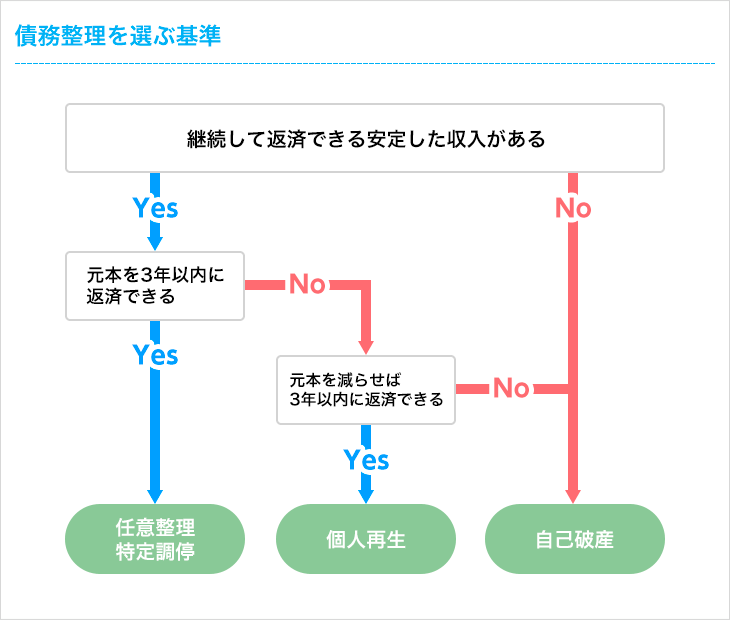

どの債務整理ができるかを簡単に判断できる4つの基準

借りたお金の金額、返済、収入、支出といった状況によってできる債務整理がちがうので、どの債務整理ができるかを簡単に判断できる4つの基準をご確認ください。

継続して返済できる安定した収入がある

会社員のように継続あるいは反復して入ってくる収入があれば、将来発生する利息をカットしたり、借金の返済期間をのばしたあとに返済を続けて完済をする任意整理・特定調停・個人再生できる可能性があります。

ただし、継続して返済できる安定した収入があったとしても、莫大な借金があって返済できる見込みがないなら、自己破産をご検討ください。

継続して返済できる安定した収入がない

継続あるいは反復して入ってくる収入がなければ自己破産ができる可能性があります。

借金の元本を3年以内に返済できる

会社員のように継続あるいは反復して入ってくる収入があって、将来発生する利息をのぞいた借金を3年以内に返済できる見込みがあるなら、交渉して毎月の返済額を減らす任意整理・裁判所で話し合って毎月の返済額を減らす特定調停ができる可能性があります。

借金の元本を減らせば3年以内に返済できる

会社員のように継続あるいは反復して入ってくる収入があって、借金の元本を減らして将来発生する利息をのぞけば3年以内に返済できる見込みがあるなら個人再生ができる可能性があります。

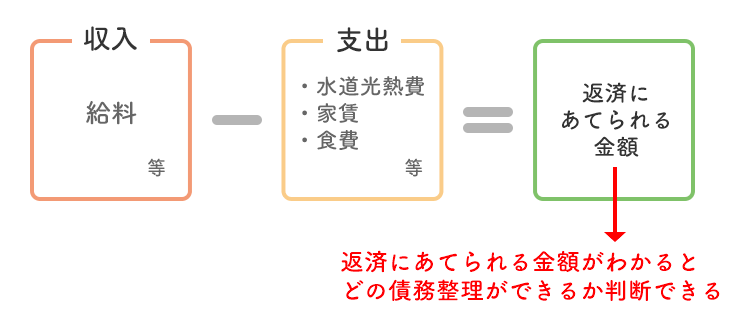

債務整理で借金を返済できる見込みがあるか確認

自分のできる債務整理を知るためには、返済にあてられる金額を把握する必要があります。現在の収入がいくらあって、公共料金・税金・衣食住にかかる生活費といった支出がいくらあるのかを正しく把握することによって、返済にあてられる金額がわかります。

借りたお金の金額、返済、収入、支出、返済にあてられる金額といった状況を把握したうえで、4つの基準から判断した債務整理の条件をご確認ください。

2) 任意整理できる条件とできない場合の解決法

任意整理できる条件

- 将来発生する利息をカットした借金を3年~5年で返済できる収入がある

- 借金を完済するまで返済を続ける意思

- 毎月の収入がある会社員・アルバイト・パート・契約社員・個人事業主・年金生活者

- 貸金業者に交渉を応じてもらえる

任意整理は、借金の元本から貸金業者に払い過ぎていた利息(過払い金)を差し引いたうえで、将来発生する利息をカットして、借金の返済期間を3年~5年程度にのばせるので、毎月の返済額を減らすことができます。

任意整理したあとは、貸金業者との交渉で和解した毎月の返済額と返済期間で返済していくことになります。生活をするうえで必要な公共料金、税金、衣食住にかかる生活費などを引かれても返済を続けられる収入があって、返済を続ける意思があることが任意整理できる条件です。

会社員・アルバイト・パート・契約社員・個人事業主などの職業にかかわらず、また、専業主婦(主夫)なら夫(妻)に毎月の収入があれば任意整理できる可能性があります。

一度自分で貸金業者と和解した人も再び任意整理できる

一度、自分で任意整理をおこなって貸金業者と和解できたけど、借金の返済が苦しくなった場合、司法書士・弁護士に依頼して、再び任意整理することが可能です。

司法書士・弁護士に依頼すれば、自分で和解したときでは差し引かれなかった貸金業者に払い過ぎた利息(過払い金)を差し引いたり、カットできなかった将来発生する利息をカットしたり、返済期間をさらにのばすといった再交渉ができるので、今よりも毎月の返済額を減らせる可能性があります。

契約書などの書類を保管していなくても任意整理できる

貸金業者との契約書、領収書などの書類を保管していなくても、貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を取り寄せることで、任意整理できます。

取引履歴は、貸金業者の窓口へいく、電話でお客様相談センターに問い合わせる、個人情報開示申込書を各貸金業者の公式サイトからダウンロードして郵送する、いずれかで取り寄せられます。

保証人がついている借金も任意整理できる

保証人・連帯保証人がついている借金も任意整理できますが、貸金業者の裁量で任意整理した借金の返済義務が保証人・連帯保証人に移って、貸金業者から借金の返済を請求される可能性があります。

任意整理は個人再生や自己破産とはちがって手続きをする貸金業者を選ぶことができます。保証人・連帯保証人つきで貸金業者から借りたお金を任意整理の対象から外すことで、借りたお金の返済義務が、保証人・連帯保証人に移ることはないのでご安心ください。

任意整理できない場合と解決法

将来発生する利息をカットした借金を3年~5年程度で返済できない

借金の元本から貸金業者に払い過ぎていた利息(過払い金)を差し引いて、将来発生する利息をカットして、借金の返済期間を3年~5年程度にのばしたうえで、和解契約書に書かれている支払い開始日、毎月の返済額で返済します。

生活をするうえで必要な公共料金、税金、衣食住にかかる生活費などを引かれても返済を続けられる収入がない場合、任意整理できませんが、借金を最大で90%減らす個人再生や借金をゼロにする自己破産ができる可能性があります。

安定した収入がない、無職で収入がない

安定した収入があることが任意整理できる条件ですが、安定した収入がない、無職で収入がない場合、貸金業者に返済能力がないと判断されるので、任意整理できません。

借金を減らすためには、借金を最大で90%減らす個人再生や借金をゼロにする自己破産ができる可能性がありますので、借りたお金の金額・返済・収入・支出といった状況からできる債務整理がわからない場合は司法書士・弁護士にご相談ください。

一度も借金を返済していない

貸金業者からお金を借りてから一度も返済していなければ、任意整理をしても返済をしてもらえないと貸金業者に判断されるため、交渉に応じてくれないケースがほとんどです。

会社の都合で給料が減った、失業して収入がない、病気で働けないなどの理由で、やむを得ず返済できなくなった場合は、任意整理とは別の解決法を検討することになるので、司法書士・弁護士にご相談ください。

貸金業者側の都合で任意整理に応じてもらえない

任意整理は裁判所を通さない手続きで、貸金業者に対する法的効力はありません。

自分で任意整理したり、貸金業者との交渉経験が少ない司法書士・弁護士に依頼すると、貸金業者の都合で任意整理に応じてもらえなかったり、応じてくれたけど分割払いが認められないなど、不利な条件での和解になる可能性があります。

交渉経験の豊富な司法書士・弁護士に依頼することによって、不利な条件での和解にならないように貸金業者と交渉するので、毎月の返済額を減らすことができます。

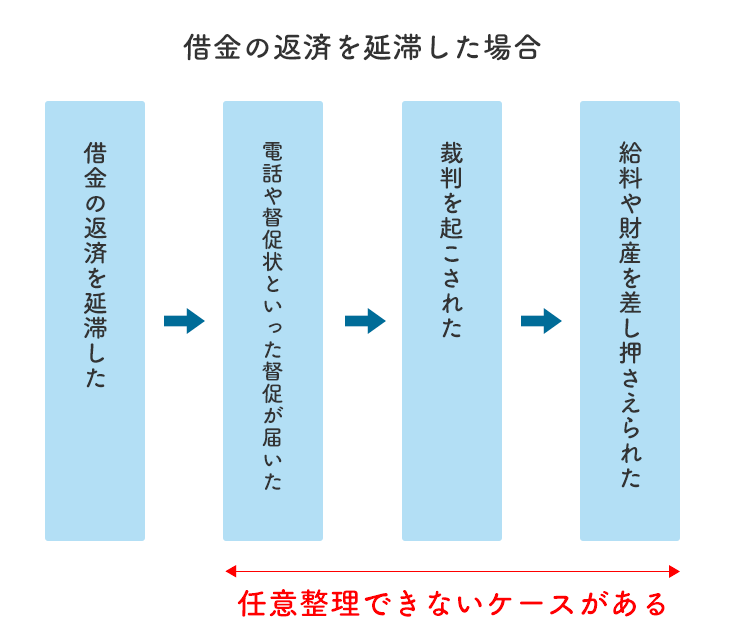

貸金業者が裁判の準備中、または裁判をおこされた

借金の返済を延滞していて、自宅に電話や督促状、催告書、支払い督促申し立て書といった書類による督促がきている場合は、貸金業者が貸し付けを回収する裁判の準備をしている、または貸金業者から裁判をおこされて、裁判所から「訴状」が届く可能性があります。

貸金業者は裁判をおこして給料や住宅・自動車・預金などの財産を差し押さえる強制執行といった法的効力の強い手段をつかって貸し付けを回収できるので、任意整理の交渉に応じてもらえない場合が多いです。

裁判をおこされたのに何も対応しないままでいると、貸金業者の意見がすべて裁判所に認められてしまって、すぐにでも強制執行が申し立てられるようになります。貸金業者が裁判所に強制執行の申し立てをすると、給料や住宅・自動車・預金などの財産を差し押さえられます。

貸金業者が裁判の準備中、または貸金業者から裁判をおこされた場合でも借金を最大で90%減らす個人再生、借金をゼロにする自己破産ができる可能性があるので、いち早く司法書士・弁護士にご相談ください。

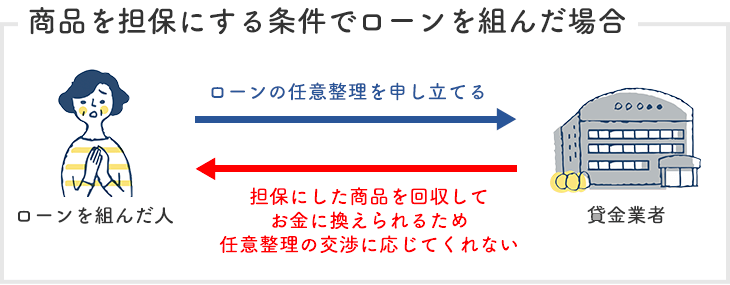

ローンで購入した商品の借金がある

ローンを完済するまで、貸金業者が商品の所有権を持つ条件で住宅ローン・自動車ローン・ショッピングローンを組んだ場合、貸金業者は商品を回収してお金に換えることができるので、ローンで購入した商品の借金は任意整理の交渉に応じてくれないことがあります。

ローンを組んでいる貸金業者を任意整理の対象から外すことができるので、ローン返済中の商品を手放さずに、ローンをのぞいた借金の将来発生する利息をカットして、返済期間を3年~5年程度にのばして毎月の返済額を減らすことができます。

司法書士や弁護士に嘘の情報を伝える

借金をしたことが恥ずかしかったり、任意整理で確実に借金を減らしたいといった理由で、司法書士・弁護士に借りたお金の金額・返済・収入・支出といった情報を偽って伝えると、貸金業者との和解交渉が長引いたり、貸金業者と和解できなくて借金が減らせない可能性が非常に高いです。

貸金業者との和解交渉をスムーズに進めて、借金を減らすためには、司法書士・弁護士に借りたお金の金額・返済・収入・支出といった情報を正直に伝えるべきです。

3) 特定調停できる条件とできない場合の解決法

特定調停できる条件

- 今後、借金を返済できるだけの収入が見込めない

- 書類作成や出廷ができる生活状況

- 毎月の収入がある会社員・アルバイト・パート・契約社員・個人事業主

- 将来発生する利息をカットした借金を原則3年で返済できる収入がある

特定調停をするためには、借金を抱えていて今後返済できるだけの収入が見込めない可能性のある「特定債務者」であると裁判所に認められて、特定調停で必要な書類の作成や債権者(借金の返済を請求する権利のある人・会社)と話し合うために、平日に裁判所へ出廷できる時間があることが条件です。

また、特定調停で債権者との話し合いによって決まった毎月の返済額と返済期間で返済をすることになりますが、公共料金、税金、衣食住にかかる生活費などを差し引かれても返済を続けられる収入があることも特定調停できる条件です。

会社員・アルバイト・パート・契約社員・個人事業主などの職業にかかわらず、また、専業主婦(主夫)なら夫(妻)に毎月の収入があって、将来発生する利息をカットした借金を原則3年(最長5年程度)で返済できる見込みがあれば、特定調停できる可能性があります。

特定調停できない場合と解決法

安定した収入がない、無職で収入がない

安定した収入があることが特定調停できる条件ですが、安定した収入がない、無職で収入がない場合、貸金業者に返済能力がないと判断されるので、特定調停できません。

借金を減らすためには、借金を最大で90%減らす個人再生や借金をゼロにする自己破産ができる可能性がありますので、借りたお金の金額・返済・収入・支出といった状況からできる債務整理がわからない場合は司法書士・弁護士にご相談ください。

裁判所に出廷する時間がない

特定調停では、裁判所の調停委員から借りたお金の金額、返済、収入、支出といった状況や、今後の生活に必要な収入や支出について質問されて、毎月の返済額、借金の返済期間(原則3年)をまとめた返済計画案を作成する調査期日や、作成した返済計画案をもとに債権者と話し合う調停期日があります。

調査期日や調停期日は、平日の日中に裁判所でおこなわれるので、平日の日中に仕事や用事のある方は、仕事や用事を休んで何度か裁判所に出向くことになります。

平日の日中に裁判所に出廷できない場合は、裁判所に連絡して日程を調整することが可能ですが、平日の日中に裁判所に出廷できない場合は、司法書士・弁護士にご相談ください。

債権者との話し合いがまとまらない

毎月の返済額、借金の返済期間(原則3年)が書かれた返済計画案を事前に作成してから、調停委員が間に入った状態で債権者と話し合います。

返済計画案に書かれている毎月の返済額、借金の返済期間に合意できるか、合意できないか、合意できないなら毎月の返済額がいくらで、借金の返済期間がどれくらいであれば合意できるか話し合いますが、話し合いがまとまらなければ特定調停が成立しません。

話し合いを重ねても返済計画がまとまらないと調停委員会が判断した場合は、調停委員が申し立て人と債権者にとって公平な内容が書かれた「17条決定」を出して、2週間以内に債権者もしくは、申し立て人が裁判所を通して異議申し立てしなければ、特定調停が成立します。

しかし、最近では「17条決定」について債権者から異議申し立てがあって特定調停が成立しないケースが多いです。特定調停が成立しなかった場合は特定調停とは別の解決方法を検討することになるので、司法書士・弁護士にご相談ください。

特定調停で決まった毎月の返済額と返済期間で返済できない

特定調停で債権者との話し合いによって決まった毎月の返済額と返済期間で返済しますが、生活をするうえで必要な公共料金、税金、衣食住にかかる生活費などを引かれても返済を続けられる収入がない場合、特定調停できません。

借金を減らすためには、借金を最大で90%減らす個人再生や借金をゼロにする自己破産ができる可能性があるので、借りたお金の金額・返済・収入・支出といった状況からできる債務整理がわからない場合は司法書士・弁護士にご相談ください。

4) 個人再生できる条件とできない場合の解決法

個人再生できる条件

- 住宅ローンを除く借金総額が5,000万円以下

- 再生計画案が裁判所に認められる

- 毎月の収入がある会社員・アルバイト・パート・契約社員・個人事業主

- 減らした借金を原則3年で返済できる

個人再生には個人事業主や会社員などを対象とする「小規模個人再生」と、収入が安定している会社員を対象とする「給与所得者等再生」という2種類の手続きがありますが、給与所得者等再生は減らせる借金が少ないことから、小規模個人再生をおこなう方がほとんどです。

小規模個人再生と給与所得者等再生の手続きの流れに大きな違いはなくて、それぞれの手続きをするためには住宅ローンを除く5,000万円以下の借金があって、借金総額の何%を返済するか・毎月の返済日と返済額・返済期間が書かれている再生計画案を裁判所に認められることが条件です。

裁判所に認められた再生計画案をもとに、毎月の返済額と返済期間で返済をすることになりますが、公共料金、税金、衣食住にかかる生活費などを差し引かれても返済を続けられる収入があることも、小規模個人再生や給与所得者等再生できる条件です。

会社員・アルバイト・パート・契約社員・個人事業主・専業主婦(主夫)などの職業にかかわらず、本人または配偶者に毎月の収入があって、最大で1/10に減らした借金を原則3年(最長5年)で返済できる見込みがあれば、小規模個人再生または給与所得者等再生のいずれかができる可能性があります。

個人再生できない場合と解決法

住宅ローンを除く借金総額が5,000万円を超える

住宅ローンを除く5,000万円を超える借金がある場合、個人再生できません。借金の総額が5,000万円を超える場合でも、借金をゼロにする自己破産ができる可能性があります。

安定した収入がない場合

安定した収入があることが条件ですが、安定した収入がない、無職で収入がない場合、裁判所や貸金業者に返済能力がないと判断されるので、個人再生できません。

借金を減らすためには、借金をゼロにする自己破産ができる可能性がありますので、借りたお金の金額・返済・収入・支出といった状況からできる債務整理がわからない場合は、司法書士・弁護士にご相談ください。

小規模個人再生できる条件

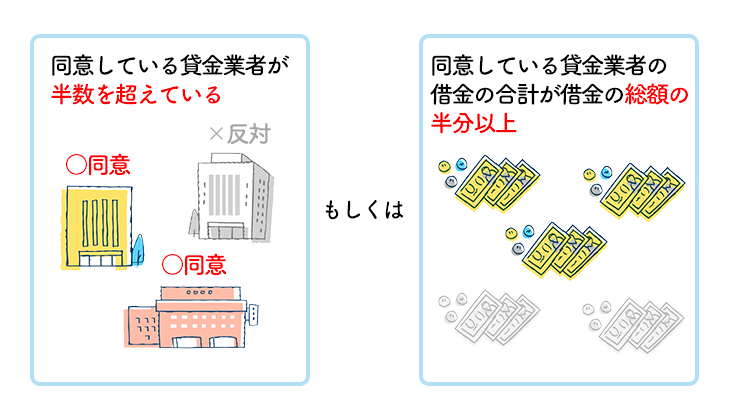

小規模個人再生は、住宅ローンを除く5,000万円以下の借金があって、借金総額の何%を返済するか・毎月の返済日と返済額・返済期間が書かれている再生計画案に問題がないか、異議がないか、裁判所から貸金業者に意見を聞いたうえで、裁判所に再生計画案を認められることが条件です。

具体的には、再生計画案に同意する貸金業者が半数を超えているか、同意する貸金業者の借金の合計額が借金の総額の半分以上ある場合は、裁判所に再生計画案が認められます。

小規模個人再生ができない場合と解決法

借金総額の何%を返済するか・毎月の返済日と返済額・返済期間が書かれている再生計画案について貸金業者の過半数が同意していないか、同意しない貸金業者の借金の合計額が借金の総額の2分の1を超える場合は、裁判所に再生計画案が認められないので小規模個人再生できません。

給与などの安定した収入があって、さらに過去2年間において収入の変動割合が年収ベースで20%未満であれば、貸金業者の同意がなくても借金を減らせる給与所得者等再生ができる可能性がありますが、個人再生ができない方は借金をゼロにする自己破産を検討することになるので、司法書士・弁護士にご相談ください。

給与所得者等再生できる条件

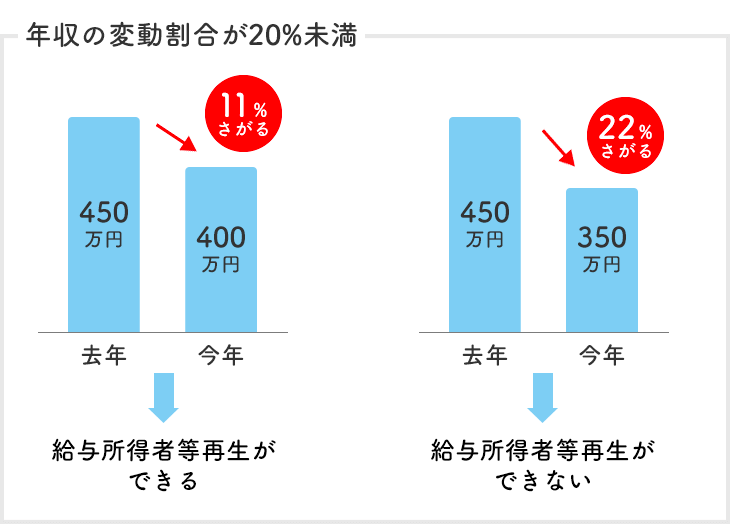

給与所得者等再生は小規模個人再生とはちがって貸金業者からの同意がなくてもできる手続きで、借金の総額が5,000万円以下で給与などの安定した収入があって、さらに過去2年間の年収の変動割合が20%未満であることが条件です。

たとえば、年収450万円から年収400万円にさがった場合、年収の変動割合が約11%になるので給与所得等再生ができますが、年収450万円から年収350万円にさがった場合、年収の変動割合が約22%になるので、給与所得等再生ができません。

給与所得者等再生できない場合と解決法

過去2年間の年収の変動割合が20%以上の場合は給与所得者等再生ができません。また、7年以内に給与所得者等再生・自己破産をした、あるいは個人再生で合意した再生計画どおりに返済ができなくなって借金を免除した場合も給与所得者等再生ができません。

借りたお金の金額、返済、収入、支出といった状況によっては小規模個人再生で借金を減らせる可能性がありますが、個人再生ができない方は借金をゼロにする自己破産を検討することになるので、司法書士・弁護士にご相談ください。

5) 自己破産できる条件とできない場合の解決法

自己破産できる条件

- 支払い不能の状態

自己破産をするためには、借りたお金の金額、返済、収入、支出といった状況や年齢、健康状態といった個人情報をまとめた自己破産の申し立て書を裁判所に提出して、支払い不能の状態と認められることが条件です。

自己破産できない場合と解決法

返済不能と認められない場合

裁判所が借金の総額や年齢、健康状態、収入、支出、財産といった状況から総合的に判断した結果、返済不能と認められない場合は自己破産できません。

ただし、安定した収入があるといった理由で返済不能と認められない場合は、交渉して毎月の返済額を減らす任意整理や借金を大幅に減らす個人再生ができる可能性があります。

返済不能と認められても自己破産できない場合

裁判所から返済不能だと認められても「免責不許可事由」に該当すると、原則として自己破産できません。

免責不許可事由に該当する場合

- 7年以内に自己破産をした

- ギャンブル、投資、投機の借金

- 趣味、娯楽の借金

- 現金に換金するための借金

- 嘘の申告してつくったを借金

- 返済状況などの情報を偽る

- 自己破産の手続きに協力しない

競馬・競輪・パチンコなどのギャンブル、株取引・FX・不動産などの投資・投機の借金、趣味・娯楽の借金、現金に換金するための借金、貸金業者に実際の収入より多く申告してつくった借金がある場合は、借金をゼロにできない免責不許可事由に該当するので、自己破産できません。

また、7年以内に自己破産をした、裁判所に知られないように財産を隠す、裁判所に借りたお金の金額・返済・収入・支出といった情報を偽って伝える、裁判所でおこなう自己破産の手続きに協力しない場合も借金をゼロにできない免責不許可事由に該当するので、自己破産できません。

ただし、免責不許可事由に該当する場合でも、裁判所の裁量で借金を返済する責任が免除されて、自己破産できる場合もあるので、もし自己破産できるかわからない場合は司法書士・弁護士にご相談ください。

注意するべき債務整理できない借金

すべての借金を債務整理で減らせるわけではなくて、「非免責債権」に該当する借金は返済する責任が免除できないので、債務整理をしても減らせません。

公共料金

電気料金・ガス料金・水道料金・下水道料金といった水道光熱費の公共料金は「非免責債権」に該当するので、どの債務整理をおこなっても減らすことができません。公共料金の支払いを延滞すると、延滞金が発生するだけではなくて、水道や電気などが突然止まってしまうので、延滞する前に支払うべきです。

税金や国民健康保険料、介護保険料

税金や国民健康保険料、介護保険料は「非免責債権」に該当するので、どの債務整理をおこなっても減らすことができません。税金や国民健康保険料、介護保険料の支払いを延滞すると、延滞金が発生するだけでなくて、口座や財産を差し押さえられる可能性が高くなります。

税金や保険料の支払いが遅れそうな場合やすでに延滞をしてしまったら、市区町村の役所に相談をすることによって、支払い法の変更などについて柔軟に対応してくれる場合があります。

損害賠償金

原則として悪意や故意、重過失にあたる損害賠償金は「非免責債権」に該当するので、債務整理で減らせませんが、悪意や故意がないとみなされた交通事故に対する損害賠償金は、債務整理で減らせる可能性があります。

発生している損害賠償金が債務整理で減らせるかどうかわからない場合は、司法書士・弁護士にご相談ください。

養育費

養育費は債務整理をおこなう本人よりも、子供の養育される権利が保護されるので、一切免除できません。どうしても養育費を減らしたい場合は、債務整理ではなくて、養育費の支払い先である相手方と交渉する必要があります。

罪を犯したときに発生した罰金

罪を犯したときに発生した罰金は「非免責債権」に該当するので、債務整理できません。罰金は原則として、判決の確定から30日以内に一括で支払う必要があるのでご注意ください。

従業員の給与

従業員の給与は債務整理をした場合でも支払う必要があるので注意が必要です。給与が支払えない場合は、未払い額のうち8割を独立行政法人、または労働者健康福祉機構が会社に代わって支払ってくれる「未払賃金立替払制度」を活用できるので、ご検討ください。

状況にあった最適な解決法をご提案

杉山事務所では、借金問題のご相談を月間10,000件以上受けており、相談者様の借りたお金の金額、返済、収入、支出といった状況をおうかがいして、条件にあった最適な借金の解決法をくわしくご説明します。※2

説明した解決法にご納得いただければ、正式にご依頼ください。借金問題の相談料は何度でも無料なので、ご安心ください。

過払い金請求、債務整理は無料相談をご利用ください。