借金返済のきつさから解放される方法と返済を続ける危険性

「借金返済のつらさはどうすれば楽になるの?」

と多くの方から相談をいただきます。

収入に比べて毎月の返済額が多くて、生活費を減らして生活しなければいけなくてきつい思いをしている方、きつい思いを家族や友人に言えずに1人で抱え込んでいる方が多いです。

借金を楽にするには借金返済のコツを知る必要がありますので、自分の状況を把握して借金の完済までにかかる期間を知る方法から、毎月の返済額を減らす方法までくわしくお伝えします。

借金返済のきつさから解放される方法と返済を続ける危険性

もくじ(メニュー)

- 1) 借金返済のコツ

- 2) 借金返済がつらいまま続ける危険性

- 3) 借金返済ができない時の相談先

1) 借金返済のコツ

借金を完済するまでにかかる期間を知る

毎月の返済金額を確認する

毎月の返済金額を確認するには、自分がどの貸金業者から、いくら借りているかを正確に知る必要があります。いくら借りているかを知るには、借りている貸金業者のATMやインターネット上の会員ページや電話で貸金業者に問い合わせをすることで確認できます。

次に毎月いくらの利息を支払っているかを確認するべきです。利息は、毎月の返済に必ず入っていて、利息を超えて返済していないと元本が減らずに返済がいつまでも終わらないからです。

利息=借り入れ残額×年利÷365(日)×30(日)という計算で利息を算出できて、たとえば150万円を借りて残額100万円、年利18%とすると、100万円×15%÷365(日)×30(日)という計算になって、利息は約1万2千300円になります。

もし、借りた貸金業者がどうしてもわからなくってしまった場合でも、信用情報機関に問い合わせれば、どの貸金業者から借りたかを確認することができます。

信用情報機関とは、貸金業者が加盟している機関で、借り入れすると、誰が・どこの貸金業者から・いつ・いくら借りたかの信用情報が信用情報機関に登録されます。

信用情報機関は、シー・アイ・シー(CIC)と日本信用情報機構(JICC)、全国銀行個人信用情報センター(KSC)の3種類があって加盟している貸金業者が異なるので、3つの信用情報機関に問い合わせれば、自分の返済状況を全て確認することができます。

株式会社シー・アイ・シー(CIC)からの情報開示方法

株式会社シー・アイ・シー(CIC)には、信販会社とクレジットカード会社を中心として銀行系金融機関、消費者金融など加盟しています。

信用情報の開示方法は、インターネット(パソコン・スマートフォン)、郵送、窓口から開示請求が可能です。

いずれも手数料として1,000円がかかります。

株式会社日本信用情報機構(JICC)からの情報開示方法

株式会社日本信用情報機構(JICC)には、消費者金融と信販会社などが加盟しています。

信用情報の開示方法はスマートフォン、郵送、窓口の3種類があります。

問い合わせフォームから申請することができますが、いずれも手数料として1,000円がかかります。

全国銀行個人信用情報センター(KSC)からの情報開示方法

全国銀行個人信用情報センター(KSC)は、銀行や銀行系クレジットカード会社や、銀行系の信用保証協会・農協・信用組合・信用金庫などが加盟している信用情報機関です。

情報開示方法は、郵送による申込みでの対応のみで、手数料として1,000円がかかります。

収入から返済にあてられる金額を計算する

借り入れ状況が確認できたら、毎月の返済にあてられる金額を計算します。

家計収支表を使うことで、毎月の自分の収入と支出を入れることで、返済にあてられる金額を簡単に計算することができます。

| 毎月の返済額 | 収入-支出 | 10万円 |

|---|---|---|

| 収入 | 給料 | 40万円 |

| 支出 | 合計 | -30万円 |

| 家賃 | -10万円 | |

| 電気・ガス・水道 | -1万円 | |

| インターネット | -5千円 | |

| 携帯 | -1万円 | |

| 食費 | -5万5千円 | |

| 生活用品 | -2万円 | |

| 交際費 | -5万円 | |

| 雑費 | -5万円 |

借金返済のシミュレーションをする

たとえば、A社から250万円借りていて残高が200万円、金利が15%とすると、利息は200万円×15%÷365×30日=2万4千658円となります。

毎月5万円ずつ返済した場合は、利息に2万4千658円、現金の返済に2万5千342円あてられることになりますが、利息は借金の残額に金利をかけた金額なので、残額が減ると毎月の利息も変わるので注意が必要です。

250万円借りて残高が200万円の借金を、毎月5万円ずつ返済した場合、完済までの期間は56ヵ月、返済金額は利息も合わせると277万2千948円になります。

| 返済期間 | 返済金額 | 元金の返済金額 | 利息の返済金額 | 残高 |

|---|---|---|---|---|

| 1ヵ月 | 50,000円 | 25,342円 | 24,658円 | 1,974,658円 |

| 2ヵ月 | 50,000円 | 25,655円 | 24,345円 | 1,949,003円 |

| … | … | … | … | … |

| 56ヵ月 | 22,948円 | 22,669円 | 279円 | 0円 |

| 合計 | 2,772,948円 | 2,000,000円 | 772,948円 | ー |

借り入れした貸金業者が複数社あった場合でも、同様に1社ずつ返済までにかかる期間と返済までにかかる金額を計算することができます。

もし毎月の返済のシミュレーションをしてみて、返済にあてられる金額が利息を超えなかったり、返済までにあまりにも長い期間がかかりそうな場合は、他の方法で借金の返済を楽にする必要があります。

収入を増やす

今のままでは返済を続けられない場合は、収入を増やすことで毎月の返済にあてる金額を増やして、楽に返済を続けていくことができます。

本業の収入が上がれば問題ありませんが、直ぐに上がることは少ないので、副業を始めることで収入の総額を早く増やすことができます。

たとえば、本業のあいている時間にパートやアルバイトをしたり、クラウドソーシングサービスを利用すれば、自分のスキルを活かして収入を増やすことができます。

支出を減らす

支出を減らせれば毎月の返済にあてる金額が増えて、返済を楽にすることができます。

支出を減らすには、毎月かかる固定費を減らすことが重要です。

固定費とは毎月必ずかかる支出のことで、家賃、水道光熱費、保険料、携帯電話の通信料、インターネット回線料、サブスクリプションサービスの使用料などがあげられます。

固定費の中でも家賃を変えるのは、引っ越したりする必要があるのですぐには難しいですが、水道光熱費や保険料の料金プランを見直したり、携帯電話を格安SIMに乗り換えることならすぐに支出を減らすことができます。

また、自宅のネット環境を大手のWiFiからSIM WiFiに切り替えたり、紙の新聞にこだわりがなければ、新聞を電子新聞に切り替えることや、登録したけれどほとんど利用していない動画配信のサブスクリプションサービスや、音楽配信のサブスクリプションサービスを解約することで支出を減らすことができます。

ポイントを貯めて有効利用することでも、支出を減らすことができます。

クレジットカードやスマホ決済を利用したり、通信事業や通信販売、金融など幅広い分野を手がける大手の会社に利用するサービスに統一することで、効率的にポイントを集めて支出を減らすことができます。

借金の返済にあてるお金を作る

不用品を売却する

近年、沢山のマーケットサービスがリリースされているので、誰でも簡単に不用品を売却できるようになりました。

もし不要な物があれば出品して、売り上げは返済にあてることができます。

保険を確約する

積立型の保険に加入している場合は、保険を解約することで解約返戻金が戻ってきます。さらに、今まで支払っていた保険料分のお金を返済にあてることもできます。

退職金で返済する

退職金が出る場合、退職金で返済することができて、一括返済できれば利息が減るので、利息も合わせた返済額は少なくなります。

ただし、再就職先が決まっていなかったり、定年退職する場合は、退職後に給与がなくなるので生活費が必要になって、また借り入れを繰り返すことになってしまいますので注意が必要です。

退職後の生活を考えた上で、余ったお金を返済にまわすようにするべきです。

身近な人から援助を受ける

一人で抱え込まずに家族や友人などの身近な人に借金のことを打ち明けて、援助を受けることで、借金の返済額を減らすことができます。

ただし、お金のトラブルは、身近な人との関係が壊れてしまうリスクがありますので注意が必要です。

借金返済額を減らすまたはゼロにする

おまとめローンを利用する

おまとめローンとは、複数社からの借り入れを利用している場合に、一つの借り入れ先に集約するサービスのことで、金利を低くして毎月返済する利息を減らすことができます。

また、おまとめローンは借金の負担を減らすだけでなく返済先を1社にするので、複数回していた返済を1回にまとめて手続きを楽にすることもできます。

ただし、金利が低くなっても返済期間を延ばしてしまうと、利息を含めた総額の返済額が多くなってしまう可能性や、金利によっては減らせる額がほとんどない場合がありますので注意が必要です。

リボ払いなら分割払いに変更する

クレジットカードなどのリボ払いを利用しているなら、カード会社によって異なりますが、分割払いに変更することで金利が下がって、毎月返済している利息が減る可能性があります。

リボ払いと分割払いの金利は、利用しているクレジットカード会社のホームページなどで確認することができます。

借金の繰り上げ返済する

繰上げ返済とは、毎月の返済とは別に、借金の一部または全額を返済することです。ボーナスなどの臨時収入があるときは借金を繰り上げ返済すれば、返済期間が短くなって、毎月支払う利息の返済額も少なくなります。

払いすぎた利息を取り戻す

2010年より前から借り入れしている場合には、払いすぎた利息(過払い金)がある可能性があって、手続きして過払い金を取り戻すことで借金を減らす、またはゼロにすることができます。

さらに、督促をされている場合は、過払い金請求を司法書士・弁護士に依頼することで督促も止めることができます。

法的な手続きで借金を減らす、またはゼロにする

債務整理という法的な手続きで、借金を減らす、またはゼロにできます。

督促をされている場合は、債務整理を司法書士・弁護士に依頼することで督促も止めることができます。債務整理には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で90%減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

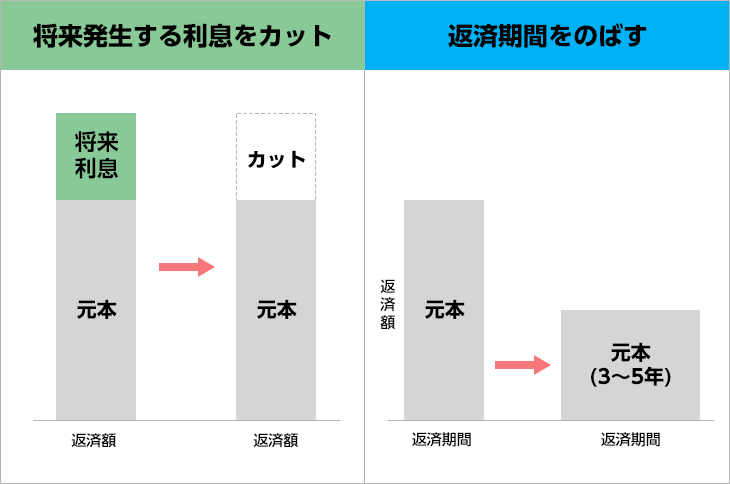

任意整理

任意整理は、自分もしくは、司法書士・弁護士が、貸金業者と将来発生する利息をカットしたり、借金の返済期間をのばす交渉をします。

貸金業者との交渉で和解ができれば、原則として将来発生する利息をカット、借金の返済期間を3年~5年程度にのばして毎月の返済額を減らすことができます。

貸金業者と合意できるまでには3ヵ月程度の期間がかかって、司法書士・弁護士に依頼すると債権者1社あたり2万円~5万円程度、減額できた金額の10%の費用がかかります。

特定調停

特定調停は、自分もしくは、司法書士・弁護士が、特定調停申し立て書・毎月の返済額、返済期間が書かれている返済計画案などの必要な書類を準備して、自分で裁判所に提出して、返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをします。

債権者との話し合いがまとまれば、原則として将来発生する利息をカット、借金の返済期間を原則3年(最長5年程度)にのばして毎月の返済額を減らすことができます。

特定調停の申し立てをしてから債権者との話し合いがまとまるまで3ヵ月程度の期間がかかります。

自分で裁判所に申し立てするときにかかる費用として「収入印紙代」が債権者1社あたり500円、裁判所から申し立て人への書類送付などにつかう「切手代」が債権者1社あたり420円の費用がかかります。司法書士・弁護士に依頼すると債権者1社あたり2万円~4万円程度の費用がかかります。

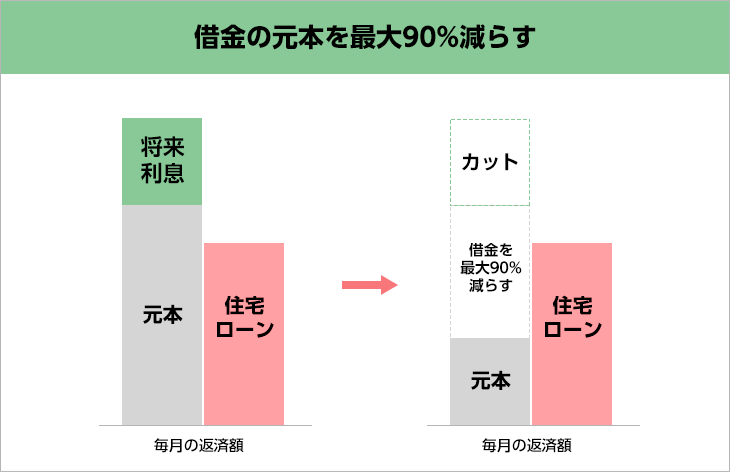

個人再生

個人再生は、自分もしくは、司法書士・弁護士が、個人再生申し立て書・借金総額の何%を返済するか、毎月の返済額、返済期間が書かれている再生計画案などの必要な書類を準備して、裁判所に提出します。

再生計画案が裁判所に認められると、将来発生する利息をカットして、借金の元本を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。

裁判所に申し立てしてから再生計画案が認められるまで6ヵ月程度の期間がかかります。

個人再生で必ずかかるのは裁判費用で、裁判所へ個人再生を申し立てるときに手数料1万円と裁判所が定める手続き費用、郵便切手が必要です。

個人再生委員が選ばれた場合は、15万円~25万円程度の個人再生委員への報酬、司法書士・弁護士に依頼する費用として20万円~50万円程度の費用がかかります。

自己破産

自己破産は、自分もしくは、司法書士・弁護士が自己破産申し立て書などの必要な書類を準備して、裁判所に提出します。自己破産が裁判所に認められると、借金をゼロにできます。

裁判所に認められるまでに6ヵ月程度の期間がかかります。

裁判費用は、貸金業者へ自己破産することを通知する書類を郵送するときにかかる切手代が3千円~1万5千円程度、法令の制定・改定の情報、裁判の情報が記載された官報の掲載費用が1万円~1万6千円程度、財産を換金して貸金業者に分配する管財事件として処理された場合、20万円~30万円程度、司法書士・弁護士に依頼する費用として30万円~40万円程度の費用がかかります。

2) 借金の返済を延滞する危険性

家族にバレる

借金の返済を延滞すると、返済日の数日~数週間後で督促の電話がかかってきたり、督促状が届きます。

督促されていると督促の電話を家族がとったり、督促状を見られたりすることで借金していることがバレてしまう可能性があります。

遅延損害金が発生する

返済が遅れると遅延損害金が発生します。遅延損害金の上限金利は20%までと定められていて、返済日から1日たつごとに加算されて借金が増えていきます。

たとえば借入残高が100万円の人が10日間滞納していたとすると、遅延損害金は 100万円×0.2÷365×10=5千479円 となります。

ブラックリストに載る

返済日から61日以上にわたって延滞が続いたり、3ヵ月連続で延滞すると、ブラックリストに載ってしまいます。ブラックリストに載ると、借り入れ・クレジットカード・ローンの審査が通りづらくなったり、使用中のクレジットカードがつかえなくなります。

給与や預貯金が差し押さえられる

訴状や支払い督促に応じなければ、差し押さえられてしまいます。

4分の1の給与や賞与、退職金は差し押さえられてまって、さらに裁判所から職場に書類が届くので、職場に借金のことや返済を滞納していることが知られてしまう可能性が高いです。

給与の差し押さえでも返済に足りない場合は、銀行口座にあるお金が差し押さえられて他の口座に移されてしまいます。

差し押さえまでの流れ

電話で督促される

借金を期日までに返済できなければ、貸金業者から電話がきます。

貸金業者によって督促するタイミングは異なりますが、返済日の数日~数週間後でかかってくるのが一般的です。

督促状が届く

返済日から数週間~1か月たつと督促状が届きます。

督促状には、請求金額や支払期限、以前した請求期日、支払方法が記載されていて、支払い用紙が同封されていることもあります。

借金の返済が遅れそうな場合は、まずは貸金業者に事前に連絡するべきです。

返済がむずかしい場合でも、貸金業者に連絡して、支払えない理由と返済する意思はあることを伝えることで、支払い期限の猶予や分割払いといった方法を提示してもらえる可能性もあります。

催告書が届く

1ヵ月~2ヵ月の間延滞していると催告書が届きます。

催告書は、借金の返済を促す督促状とは異なって、期限までに返済をしないと訴訟や差し押さえの申請などの法的手段を取ると記載されています。

また、借金の残金を1度に支払うように記載があったり、遅延損害金を支払うように記載があることが多いです。

一括請求通知が届く

返済を2ヵ月~3ヵ月延滞すると、分割払いで返済することが認められなくなるので、いつまでに借金総額を一括返済しないと裁判をすると書かれた一括請求通知が、内容証明郵便で送られてきます。

内容証明郵便とは、「誰が誰宛に、どのような内容でいつ出したのか」ということを郵便局が公的に証明するもので、受け取っていないと言い訳することができなくなります。

訴状または支払督促が届く

一括返済できないと、裁判所からの訴状または、支払督促が届きます。

訴状が届いた場合は、指定の期日に裁判所へ出廷する必要があって、支払督促が届いた場合は、2週間以内に「異議申立書」を提出しないと、裁判所から差し押さえを命じられてしまいます。

3) 借金返済できない時の相談先

借金の返済ができなくなって返済を延滞してしまうと、最終的には一括請求されて最終的には給与や財産を差し押さえられてしまいます。

給与を差し押さえられると職場に連絡がいって、給与の差し押さえでも足りない場合は銀行口座が凍結されるので、家族や家族に借金をしていることがばれてしまいます。

返済を続けられないと思ったら、延滞する前にできるだけ早く司法書士や弁護士に相談すべきです。

杉山事務所でも、借金問題に関する相談はすべて無料になっていて、相談者様の返済状況や生活状況に合わせて最適なアドバイスをさせていただきますので、まずは気軽に無料相談をご活用ください。

市区町村の無料法律相談

市区町村の法律相談を利用すれば、弁護士に無料で借金の相談をすることができます。ただし、市区町村の窓口相談は、利用できるのは地域住民のみで、相談日や相談時間が限られている場合があるので、注意が必要です。

財務局の多重債務者相談窓口

財務局では、各都道府県で多重債務者相談窓口を開設していて、借金に関わることについて財務局の専門相談員に電話または面談で相談することができます。

相談前に、金銭消費貸借契約書写し、ご利用代金請求書(クレジットを含む)、ATMでの利用明細、取引明細または領収書(クレジットを含む)、住宅ローン、マイカーローン、教育ローン等銀行からの借り入れのある方は、借入れに関する資料を用意しておくとスムーズに相談することができます。

国民センター

国民センターの正式名称である独立行政法人国民生活センターは、国民生活の安定と向上をするために、国民生活に関する情報の提供や調査研究をおこなって、公正・健全な社会と安全・安心な生活を実現することを目的としています。

国民生活センターは地方自治体が管理している消費生活センター と連携していて、消費生活センターは全国に約800カ所あるので、全国どこからでも消費全般に関する相談を無料でできます。

また、消費生活センターには、「消費者ホットライン188」というサービスがあって、最寄りの消費生活相談窓口に自動でつないでくれます。「消費者ホットライン188」の電話がつながらなかった場合でも、「平日バックアップ相談」に相談することができます。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会では弁護士とアドバイザーが面談してくれて、話をくわしく聞いて相談者に合った解決方法をアドバイスしてくれます。

カウンセリングを受ける流れとしては、「多重債務ほっとライン」という電話窓口からカウンセリングの日時を予約します。その後、協会のカウンセリングセンターか、相談室で面談をします。

面談にしてみて、任意整理が必要であればカウンセリング協会による手続きを無料で依頼することができて、個人再生や自己破産が必要な場合は適切な機関を紹介してくれます。さらに、家計管理のカウンセリングも無料で受けることも可能です。

法テラス

法テラスは、どこでも法的なトラブルの解決に必要な情報やサービスの提供を受けられるようにするために、国によって設立された総合案内所です。

経済的に余裕のない方などが法的トラブルにあったときに、無料で法律相談をおこなっていて、必要であれば弁護士・司法書士の費用等の立替えもおこなっています。

日本貸金業協会

日本賃金業協会では、「賃金業相談・紛争解決センター」と呼ばれる相談窓口を運営しています。

賃金業相談・紛争解決センターでは、返済状況や生活状況によって、債務整理の方法等についてのアドバイスや情報を提供したり、再発防止を目的としたカウンセリングや家計管理の支援もしています。

日本司法書士会連合会

全国の司法書士が加盟している日本司法書士会連合会には、司法書士による相談窓口「司法書士総合相談センター」が全国で150カ所あります。

クレジット・サラ金等の借金返済、敷金問題、相続、労働問題、不動産の売買や贈与(名義変更)、交通事故の物損、成年後見制度、クーリング・オフのような消費者トラブルまで幅広く相談にのっています。

弁護士連合会

弁護士連合会では、あらゆる法律問題の相談を受け付けている「法律相談センター」を全国に展開していて、「ひまわりお悩み110番」に電話すれば、全国どこから電話しても近くの弁護士会の法律相談センターにつながります。

お名前、連絡先、ご相談の概要などを伝えて、面談日、相談場所を決めれば、お近くの法律相談センターで弁護士に相談することができます。

過払い金請求、債務整理は無料相談をご利用ください。