後払い決済(メルペイやペイディ)を債務整理する2つのデメリット

メルペイやペイディ、NP後払いといった後払い決済を滞納・放置すると債権回収会社や債権回収を専門とした弁護士に訴訟をおこされて財産を差し押さえられる可能性があります。

したがって、後払い決済が払えないと分かった時点で「債務整理」を検討すべきです。

後払い決済で作った借金を債務整理すると、手数料や遅延損害金をカットして元金だけ払えるようにしたり、支払い回数を36回~60回に引き伸ばせたりできるので、毎月の支払い額を安くすることができます。

しかし、債務整理は負債額や借り入れ件数によって選ぶべき手続きが変わり、得られるメリットやデメリットが変わります。

したがって、借金問題に詳しい司法書士や弁護士に相談しなければなりません。

後払い決済を債務整理するデメリットとメリットもくじ(メニュー)

後払い決済(メルペイ・ペイディ)を債務整理する2つのデメリット

後払い決済で購入した商品が回収される

後払い決済サービス(メルペイやペイディなど)を債務整理すると、サービスを利用して購入した商品は業者に回収されてしまいます。

任意整理や個人再生で返済額が残っていて、完済したとしても一度回収された商品は戻って来ません。

後払い決済サービスで購入した商品を回収されたくないときは、後払い決済サービスを債務整理の対象から外して別のローンの債務整理をする必要があります。

例えば、複数の貸金業者から借り入れをしていて、毎月の支払いが苦しく、返済額を減らしたいときは、後払い決済業者とは別の業者を債務整理の対象にすることで、商品の回収を避けて月の支払額を減らすことができます。

ブラックリストに載る(信用情報に傷がつく)

後払い決済サービスを債務整理すると信用情報機関に手続きしたことが記録されます。信用情報機関に事故情報として載ることをブラックリストに載るといいます。

ブラックリストに載ると銀行や消費者金融といった金融機関からの借り入れや各社クレジットカードの利用や更新、新規作成ができなくなります。

ただし、債務整理の手続きをする前から延滞や滞納をしているのであれば、既にブラックリストに載っている可能性があります。

ブラックリストに載っている状態で債務整理をしても悪化することはないので、早めに司法書士や弁護士に借金問題を解決できるように相談して債務整理の手続きを進めるべきです。

後払い決済(メルペイ・ペイディ)を債務整理する4つのメリット

債務整理は任意整理、個人再生、自己破産の総称です。

任意整理と個人再生は返済を目的とした手続きで、自己破産は財産を失う代わりに借金や立て替えをしている債務の支払いを免除できる手続きです。

後払い決済を債務整理する場合、手続きによって得られるメリットやデメリットがちがうので自分の債務状況や支払い状況に応じて手続きを選ぶ必要があります。

| できること | |

|---|---|

| 任意整理 | 利息や手数料、遅延損害金をカットして、返済回数を36回~60回に伸ばせる。 |

| 個人再生 | 利息や手数料、遅延損害金をカットできる。さらに借りた元金もカットして、返済回数を36回~60回に伸ばせる。 |

| 自己破産 | 本来、支払うべき借金を全額免除できる。 |

支払い回数を増やして毎月の支払い額を減らせる

後払い決済サービスの多くは購入の支払いを翌月にすることがほとんどです。中には3回払いや12回払いに設定できる後払い決済サービスもあります。

ですが、後払い決済サービスの多くは分割回数が少ないことで支払いが追い付かず、滞納してしまう人が多いです。

債務整理の手続きである任意整理や個人再生をすれば、支払い回数を36回~60回払いに伸ばせる可能性があります(個人再生は元金も減らせる可能性があります)。

これにより、毎月の支払い額を減らすことができるので、毎月の支出が抑えられて生活が楽になります。

手数料をカットできる

後払い決済サービスで分割(定額)支払いをする場合、手数料が発生しますが、債務整理の手続きをすれば分割払いの手数料をカットすることができます。

分割(定額)払いの手数料が高く、分割払いをやめたいと思っても、返済残債を一括支払いしないと解消できないことがほとんどです。

また、分割払いの手数料が高く損をしていることに気づいて、分割払いをやめたいという場合でも同じく、一括支払いをしないと分割払いの解除ができません。

したがって、一括返済はできないが、手数料はこれ以上払いたくないという人には、分割支払いのまま元金だけ返済できる任意整理や個人再生の手続きがおすすめです。

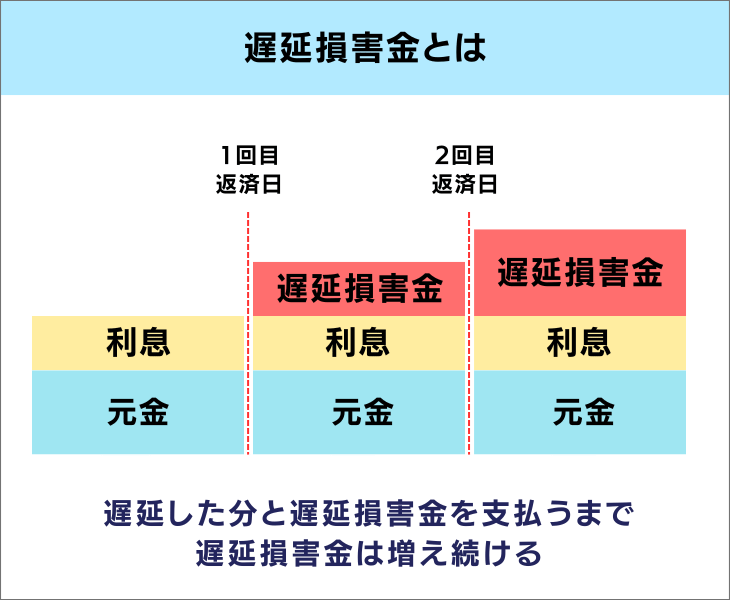

遅延損害金をカットできる

遅延損害金は支払いが遅れた日から発生する手数料とは別に付与されるペナルティの利息です。後払い決済サービスによっては遅延手数料と呼ばれることがあります。

遅延損害金は遅れた返済額と発生した遅延損害金を支払うまで日割りで発生し続けます。

そのため、支払いが遅れる分だけ借金が増えていきます。しかし、任意整理や個人再生をすれば遅延損害金のカットができるので、元金以上にお金を払う必要がなくなります。

支払いを免除できる

自己破産の申し立てを裁判所におこなって、支払いや返済ができないことを認めてもらえれば、後払い決済サービスを含んだすべての借金を全額免除することができます。

ただし、支払いは免除されますが、後払いで購入した商品やその他ローンを組んで購入した商品、自分名義の高価な財産は回収されてしまいます。

後払い決済の支払いをできない人がしてはいけないこと

新たな借り入れをして返済する(自転車操業)

後払い決済の支払いが追いつかないからといって貸金業者からお金を借りて返済する行為は違法ではありませんが、多重債務のきっかけとなり、借金がどんどん増えてしまいます。

貸金業者からの借り入れを繰り返すと、低金利で貸してくれる業者が減っていき、最終的には法定利息の上限でしか貸してくれない業者や闇金業者にしか頼れなくなります。

そして最終的に返済が追い付かなくなると自己破産するしかなくなります。破産して全ての財産が回収されてしまう前に司法書士や弁護士に相談して解決の糸口を見つけるべきです。

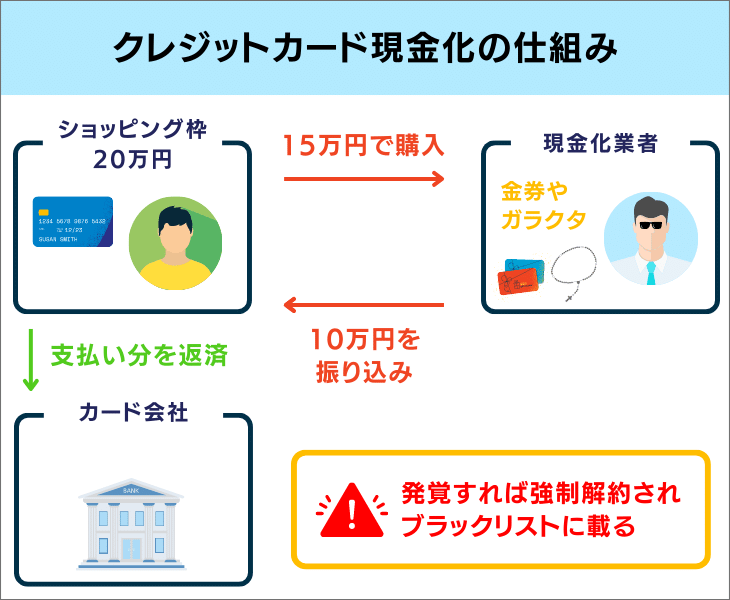

クレジットカードを現金化して返済する

クレジットカードの現金化とは、クレジットカードのショッピング枠を利用して特定の商品やギフトカードを購入し、それを現金化を請け負う業者が低い価格で買い取ることで現金を手にする仕組みです。

クレジットカード現金化は法律に違反する行為ではありませんが、多くのカード会社が禁止しており、詐欺やトラブルになった時は保証してくれません。

また、金利手数料に計算しなおすと法外な金利に匹敵するので利用すべきではありません。

クレジットカード現金化の6つのデメリット

- 手数料に直すと非常に高い

- 詐欺にあうことがある

- バレると会員資格を失う

- 任意整理で和解しづらくなる

- 自己破産できなくなるケースがある

手数料に直すと非常に高い

クレジットカード現金化は利用額がそのまま手元に入ってくるものではありません。

クレジットカード現金化は、購入した特定の商品を業者の指定する換金率にしたがって現金に直して支払われます。

クレジットカード現金化の換金率は90%~98%と宣伝している業者が多いですが、実際に利用した声を参考にすると換金率は80%に満たないことがほとんどです。

例えば、10万円が今すぐ欲しい場合、12万5000円以上の商品を購入しなければ手元に10万円を残すことができません。

クレジットカード現金化を手数料(年利)に直すと125%になります。

10万円を借りるときの金利手数料の上限は年20%までと決まっているので、クレジットカード現金化がいかに手数料が高いかが分かります。

出資法の上限金利

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 上限金利20% |

| 10万円以上100万円未満 | 上限金利18% |

| 100万円以上 | 上限金利15% |

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 上限金利20% |

| 10万円以上100万円未満 | 上限金利18% |

| 100万円以上 | 上限金利15% |

詐欺にあうことがある

クレジットカード現金化の詐欺行為には、業者の指定する商品を購入してから連絡が取れなくなるケースや、広告記載にあった還元率とかけ離れたお金しか振り込まれなかったというケースが挙げられます。

クレジットカード現金化はそもそもカード会社が利用規約で禁止している行為であり、相談してもかえって横領罪になる可能性があることから、誰にも相談できずに泣き寝入りしてしまう人も多くいます。

また、詐欺被害にあったとしてもほとんどのカード会社は手助けしないことを利用規約に明記しています。もちろん、利用料金の支払いを待ってもらうこともできません。

バレると会員資格を失う

クレジットカード現金化は利用規約に違反しているため、クレジットカード現金化の行為が発覚すれば会員資格を停止されることがあります。

会員資格をはく奪されて、強制解約になると信用情報機関に違反行為が記録されてしまうため、その後のクレジットカードの申し込み審査やローン審査に落とされる可能性が高まります。

強制解約になった記録は発生した日から5年経過しないと消えることがありません。

任意整理で和解しづらくなる

クレジットカード現金化は利用規約に違反した行為です。

現金化している行為(不自然に高い商品の購入やギフトカードや金券などの購入)が発覚すると、カード会社と直接交渉をおこなう「任意整理」の手続きが不利になり、希望する和解条件で和解できなくなるケースがあります。

自己破産できないことがある

借金を全額免除する「自己破産」の手続きでは、クレジットカード現金化の行為が「免責不許可事由」といって免責(全額払わなくて良い認可)を受けられない条件に該当してしまうことがあります。

しかし、必ずしも「免責不許可事由」に該当して破産手続きができなくなるわけではありません。事実を認めて反省していることを認めてもらうことで「裁量免責」を得て、免責が下りる可能性があります。

滞納(放置)する

後払い決済の支払いを放置すると、後払い決済サービスを提供する業者から、債権回収会社や債権回収を専門とした弁護士に債権が渡されます。

債権譲渡がおこなわれると、債務者(あなた)に受任通知や警告書が届きます。

この時点でどのように支払うべきかを話し合う必要がありますが、さらに無視をしたり、支払いをしないままでいると訴訟へと発展し、最終的に強制執行によって給与や財産を差し押さえられることになります。

返済が追いつかないが、差し押さえされたくない人は、借金問題に強い司法書士や弁護士に相談すべきです。

杉山事務所では毎月10,000件以上の借金に関する相談に対応しています。※2

今の借金がいくら減らせるのか、破産を免れる方法はあるのかといった些細な疑問も無料相談でお応えできるので、一人で悩まずご相談ください。

過払い金請求、債務整理は無料相談をご利用ください。