債務整理のデメリットをできる限り小さくして借金を減らす方法

と多くのご相談がありますが、債務整理には4つの手続きがあって、どの手続きを選ぶかによって起こりうるデメリットが7つあります。

債務整理をするデメリットはありますが、借金を減らしたり借金をゼロにして、督促もストップすることで、返済に追われる先の見えない生活から抜け出せるという大きなメリットもあります。デメリットとメリットを知っておけば、少ないデメリットで大きなメリットを得ることができます

債務整理のデメリット

もくじ(メニュー)

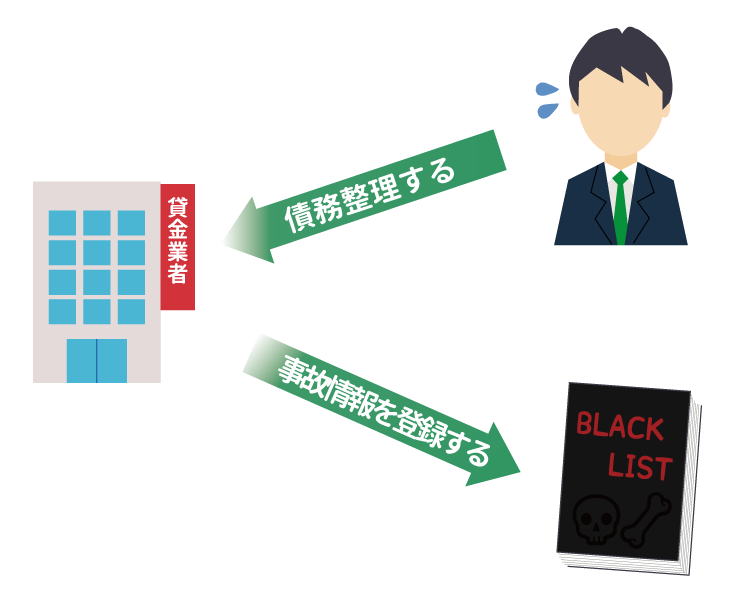

1) ブラックリストに載る

債務整理をすると「ブラックリストに載る」といわれますが、実際にブラックリストは存在しなくて、信用情報機関で管理されている信用情報に貸金業者の信用をなくしてしまうような情報(事故情報)が登録されるだけです。

借金を減らす、ゼロにする債務整理をすると最低でも5年間はブラックリストに載ります。借金をゼロにする自己破産をすると10年間はブラックリストに載る可能性があります。

| 任意整理 | 特定調停 | 個人再生 | 自己破産 | |

|---|---|---|---|---|

| ブラックリストに 載る期間 |

約5年 | 約5年 | 約5年 | 約5年~10年 |

| 任意 整理 |

特定 調停 |

個人 再生 |

自己 破産 |

|

|---|---|---|---|---|

| ブラックリストに 載る期間 |

約5年 | 約5年 | 約5年 | 約5年~10年 |

ブラックリストに載る原因は債務整理だけではありません。借金問題を解決せずに毎月の返済が苦しくなって延滞してしまうとブラックリストに載ります。

ブラックリストだけを恐れて借金問題を解決せずに返済を延滞してしまうと、遅延損害金が借金に上乗せされて増えるだけではなくて貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあるのでなるべく早めに債務整理をして借金問題を解決するべきです。

杉山事務所では、借金問題を解決するための相談をすべて無料で承っています。債務整理のメリットやデメリットもお伝えしたうえで、より相談者様の借金を減らせる方法をお伝えさせていただきます。

また、すでに延滞が続いている方や差し押さえされてしまった方でも借金を減らし、差し押さえを解除する方法までお伝えさせていただきますので、まずは気軽に無料相談をご活用ください。

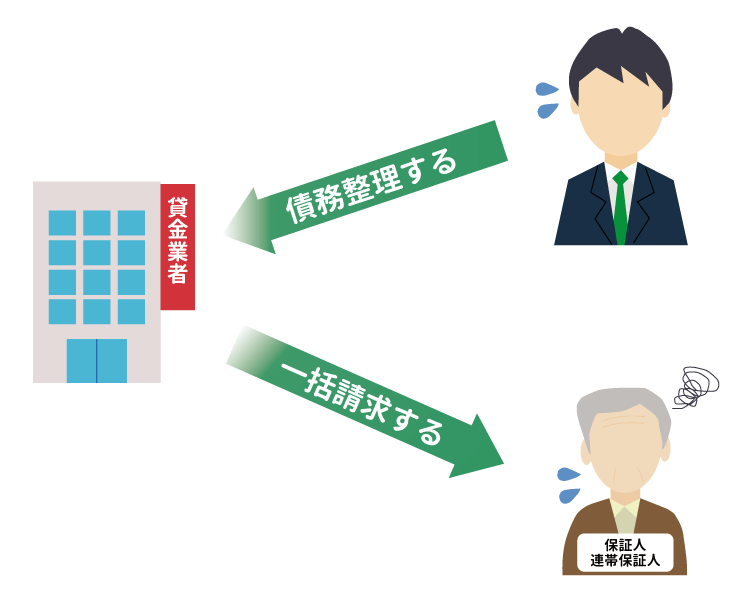

2) 保証人・連帯保証人に迷惑をかける

債務整理をするときは、「これから債務整理の手続きを始める」旨を手続きする貸金業者に通知する必要があります。貸金業者に通知が届いた時点で、保証人・連帯保証人に一括請求の通知が発送されてしまう可能性が高いです。

一括請求通知が届いた保証人・連帯保証人は債務整理した本人の代わりに借金を返済していかなければいけません。一括で返済できなければ、保証人が貸金業者に分割払いができるか交渉をする、分割払いでも返済できなければ債務整理をする必要があります。

任意整理と特定調停は、保証人・連帯保証人のついた借金を手続きの対象から外すことができるので、保証人・連帯保証人に迷惑をかけてしまうデメリットを回避することができます。

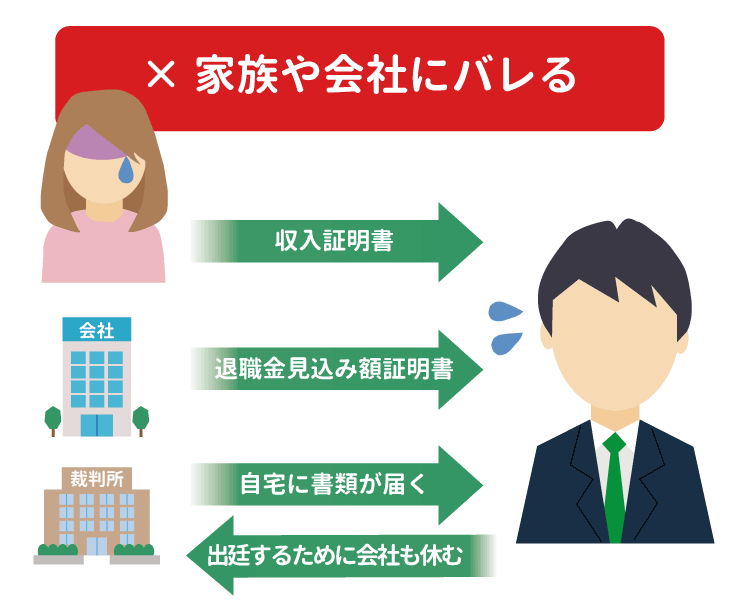

3) 家族や会社に借金があること・債務整理をしようとしていることがバレる

特定調停・個人再生・自己破産で裁判所に申し立てするときに必要となる同居している配偶者の収入証明書、会社が発行する退職金見込み額証明書などの書類を準備する、裁判所に出廷するために会社を休む、裁判所から自宅に書類が届くといった理由で家族や会社に借金があること・債務整理をしようとしていることがバレてしまう可能性があります。

特定調停は裁判所に提出した毎月の返済額、返済期間が書かれている返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と話し合いをする、個人再生は裁判所に提出した借金総額の何%を返済するか、毎月の返済額、返済期間が書かれている再生計画案などの必要な書類に貸金業者の異議がないか確認して裁判所に認めてもらう、自己破産は借金の返済ができない状況なのか裁判所に認めてもらう必要があります。

任意整理は債務整理(任意整理、特定調停、個人再生、自己破産)のなかで、唯一裁判所を通さない手続きです。任意整理する本人か依頼した司法書士・弁護士と貸金業者が貸金業者と将来発生する利息をカットしたり、借金の返済期間をのばす交渉をするので、交渉や連絡をするときの連絡先を自分の携帯番号にする、送られてくる書類を郵便局留めにすることで家族や会社に借金があること・債務整理をしようとしていることがバレることはなくなります。

4) 債務整理したクレジットカードが使えなくなる

債務整理をするときは、「これから債務整理の手続きを始める」旨を手続きする貸金業者に通知する必要があります。クレジットカード会社に通知が届いた時点で、クレジットカードがショッピング利用、キャッシング利用ともに使えなくなります。

任意整理と特定調停は、つかいたいクレジットカード会社を手続きから外すことができて、手続きから外したクレジットカード会社には通知が届かないので、今まで通りクレジットカードが使えます。

ただし、手続きをしていないクレジットカード会社が、カードを使っている途中で審査をおこなうとクレジットカードが使えなくなる可能性があります。

個人再生と自己破産は、つかいたいクレジットカード会社を手続きから外すことができないので、いま使っているクレジットカードが使えなくなります。

5) ローンが残っている・ローンが残っていない財産や資産が取り上げられる

ローンが残っている財産・資産が取り上げられる

債務整理をするときは、「これから債務整理の手続きを始める」旨を手続きするローン会社に通知する必要があります。貸金業者に通知が届いた時点で、住宅ローン・自動車ローン・ショッピングローンが残っている自宅(マンション、アパート、一戸建て、土地など)・自動車・バイク・携帯・時計・重機・着物などの財産や資産は貸金業者に取り上げられてしまいます。

毎月の返済額を減らす任意整理と借金を最大90%減らす個人再生はローンを組んでいる貸金業者を手続きの対象から外すことができるので、ローンが残っている財産・資産が取り上げられるデメリットを回避することができます。

同じローン会社で複数のローンを組んでいる場合、1つのローンだけを残すことはできないので、債務整理すると同じ会社のローンで購入した商品はすべて貸金業者に取り上げられるので注意が必要です。

ローンが残っていない財産・資産が取り上げられる

任意整理・特定調停・個人再生でローンが残っていない財産・資産が取り上げられることはありません。

自己破産をするときは住宅・自動車・預金などの財産を処分してお金に変えて、債権者(借金の返済を請求する権利のある人・会社)に公平に分配しなければなりません。ただし、99万円以下の現金、20万円以下の自動車や預金、家財道具など生活に最低限必要とされるものを残すことはできて、自己破産したあとの給料も受け取ることができます。

6) 法令の制定・改定の情報、裁判の情報が記載された官報に載る

任意整理・特定調停をしたことが法令の制定・改定の情報、裁判の情報が記載された官報に載ることはありません。しかし、個人再生・自己破産をすると名前・住所・手続きをした裁判所・個人再生・自己破産をした情報が官報に載ります。

官報に載ると闇金業者から借り入れを勧められることがありますが、そのほかで官報に載るデメリットはほとんどありません。官報に載ると弁護士や司法書士が所属する事務所・税務署・警備会社・生命保険会社・建築会社などが職に就ける資格があるか判断する、不動産会社が不動産売却の営業をする目的で見ますが、一般人で見ている人はめったにいません。

7) 一時的に就けない職業・資格がある

任意整理・特定調停・個人再生をして就けなくなる職業・資格はありません。自己破産の手続きが開始されてから免責が決定されるまでの期間は、就けなくなる職業・資格があります。

自己破産の手続きが終了するまでの期間は、処分できる住宅・自動車・預金などの財産がある場合は6ヵ月~12ヵ月、処分できる財産がない場合は3ヵ月~4ヵ月程度です。

- 自己破産の手続き中につけない職業・資格

- 弁護士・公認会計士・税理士・弁理士・公証人・司法書士・行政書士・人事院の人事官・国家公安委員会委員・都道府県公安委員会委員・検察審査員・公正取引委員会委員・不動産鑑定士・土地家屋調査士・宅地建物取引士・商品取引所会員・証券会社外務員・有価証券投資顧問業者・質屋・古物商・生命保険募集員・損害保険代理店・警備業者・警備員・建設業者・建設工事紛争審査委員会委員・風俗営業者・風俗営業所の管理員・代理人・後見人・後見監督人・保佐人・遺言執行者 など

8) デメリットがあっても債務整理をするべき理由

債務整理にはデメリットがありますが、借金を返済するために複数の貸金業者から借り入れしている、借り入れしている貸金業者が複数あって返済期日に間に合わない貸金業者がある、債権回収会社から支払い督促の電話・督促状が自宅に届いているなら、いますぐ債務整理をするべきです。

債務整理で借金を減らしたり借金をゼロにして、督促もストップすることで、返済に追われる先の見えない生活から抜け出せるという大きなメリットがあります。

借金の返済ができなくて1ヶ月以上延滞してしまうと自宅に電話や督促状、催告書といった書類による督促が届きます。さらに延滞しつづけてしまうと遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から「支払い督促申し立て書」や貸し付けを回収するための「訴状」が届いて裁判を起こされる、給料や財産を差し押さえられるリスクがあります。そうなる前に、債務整理をして借金をゼロにしたり、毎月の返済額を減らして、リスクを最小限に抑えるべきです。

9) 債務整理のデメリットをできる限り抑えてメリットを得る方法

毎月の返済額減らす任意整理をする

債務整理で減らせる借金の金額は、債務整理の手続きによってちがいます。任意整理は、個人再生・自己破産とはちがって、借金を最大で90%減らす・借金をゼロにすることはできません。

ただし、保証人・連帯保証人に迷惑をかけてしまう、家族や会社に借金があること・債務整理をしようとしていることがバレてしまう、債務整理したクレジットカードが利用できなくなる、ローンが残っている・ローンが残っていない財産や資産が処分されるなど多くデメリットを回避して、原則として将来発生する利息をカット、借金の返済期間を3年〜5年程度にのばして毎月の返済額を減らすことができます。

司法書士・弁護士に債務整理の相談をする

債務整理の手続きによって借金を減らせる金額、手続きにかかる費用・期間、デメリットがちがいます。 どの手続きを選ぶべきかは、借り入れ・返済・収入・支出といった状況や、債務整理をしたあとも住宅を残して借金を減らしたい、保証人に迷惑をかけたくないなどの要望によって変わりますが、借金問題を専門としている司法書士・弁護士に相談することで、より相談者様にあった手続き方法を選ぶことができます。

過払い金請求、債務整理は無料相談をご利用ください。