クレジットカードが払えない時に分割交渉するデメリットと解決方法

クレジットカードの支払いができなくなったことで延滞、滞納をしてカード会社に一括請求される状況におちいった人は、給与や財産を差し押さえられるまであと少しです。

今を逃れるために他社から借金をして返済をしたり、自分で一括請求の分割交渉をカード会社に持ち掛けても再び返済に行き詰まり、最終的に破産してしまう人が多いです。

しかし、司法書士や弁護士に相談することで、支払いの手数料や利息をカットし、返済回数を36回~60回に伸ばすといったことができる可能性があります。

また、司法書士や弁護士に依頼すると請求や督促をすぐに止めることもできます。一人で悩み、他から借金を増やす前に杉山事務所の無料相談をご活用ください。

クレジットカードが払えないときの対処もくじ(メニュー)

今月だけクレジットカードが払えない時の対処とリスク

分割支払い回数やリボ払いへの変更をする

今月だけクレジットカードの支払いができない時は、支払期日までに利用しているクレジットカードの会員ページやカード会社に直接電話をして返済回数の変更や「あとからリボ」といった支払い方法に変更することで切り抜けることができます。

分割支払い回数やリボ払いへの変更リスク

クレジットカードの支払いができず、分割払いの回数変更やリボ払いに変更すると支払い期間と手数料が増えるため、支払い総額が増えます。

また、利息が多いことに後から気づき、元金が減らないことから、変更した分割払いやリボ払いを元の返済方法に戻したいと思っても原則として一括で返済しないと分割払いやリボ払いを終わらせることはできません。

クレジットカードが払えない時に分割交渉をするリスク

クレジットカードが払えず、延滞や滞納をするとカード会社から一括請求の取り立てが来ることになります。

一括請求をされた時点で信用情報に傷がついたり、クレジットカードが強制退会になったり、遅延損害金が増えるといったデメリットが発生します。

また、一括請求後に分割交渉に必ず応じてくれる保証はないため、クレジットカードが払えなくて困った時は借金解決を専門におこなう司法書士や弁護士に相談すべきです。

信用情報に傷がつく

クレジットカードの申し込みをすると信用情報機関に名前が掲載されます。

クレジットカードの延滞や滞納を繰り返し、一括請求をされる状況にある人は、「期日を守って返済できなかった」と事故情報が掲載されている可能性があります。

事故情報が掲載されることを信用情報に傷がつくといったり、ブラックリストに載るといった表現をします。

ブラックリストに載ってしまうと現在請求されている金額を全て完済して5年経過しないと解除されません。

ブラックリストに載るデメリット

ブラックリストに載っている間は、原則としてクレジットカードの利用・更新・作成ができなくなり、ほとんどのローン審査に落ちやすくなります。

つまり、完済後から5年経過するまでの間、クレジットカードの使用や他社からの借り入れ、ローンを組んでの住宅や車の購入といったことができなくなります。

さらに、ブラックリストに載っている間は、誰かの保証人になることもできません。

クレジットカードが解約になる

クレジットカードを分割支払い、リボ払いに変えても返済ができず、延滞や滞納をすることで一括請求がきているとカード利用が停止になります。

さらに一括請求をされても支払いができないと分割交渉をするしかありませんが、ほとんどのカード会社は支払いができない人は会員資格の取り消し対象となります。

会員資格の取り消しになると社内ブラックにも登録されることになるになるので、カード会社によっては関連するキャッシングサービス等が利用できなくなるケースがあります。

社内ブラックに登録されると支払いが終わってもその後、そのカード会社でのクレジットカードの復活や作成ができなくなることがほとんどです。

さらに、解約になるとサービス利用で付与されていたポイントが失効し、支払に設定した各所サービスでは支払いが継続的にできないといったことになります。

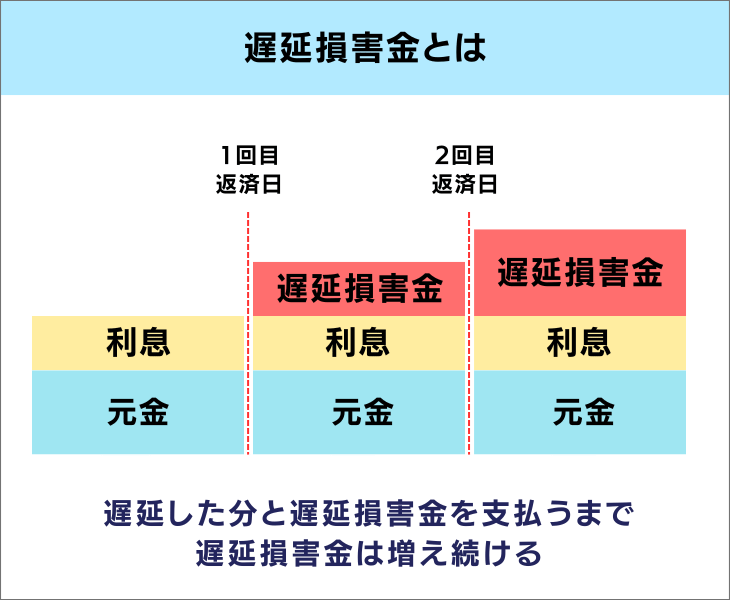

遅延損害金が発生して返済額が増える

延滞や滞納をしている時点でペナルティとして遅延損害金が発生します。

遅延損害金は延滞・滞納している元金に対して、借り入れ時の金利とはちがう金利をかけた金額になります。

リボ払いや分割払いの支払い期日が1日でも過ぎると、遅延している返済額と遅延損害金を支払わない限り、日割りで遅延損害金が発生し続けます。

リボ払いの金利は14.6%、分割払いの金利は15%に設定されていることが多いですが、遅延損害金の金利は20%にしていることがあります。

遅延損害金が発生している状態を放置していると借金が膨れ上がり、返済できない状況に追い込まれていくので借金解決の専門家である司法書士や弁護士に相談すべきです。

分割交渉に応じてくれないケースがある

支払日を過ぎている人や支払い方法をこれ以上変更できず、延滞・滞納をして一括請求をされている人は分割交渉に応じてくれないケースがあります。

一括請求をされてから分割交渉にカード会社が応じてくれないときは司法書士や弁護士に「任意整理」の依頼をする必要があります。

- 任意整理とは

- 任意整理は遅延損害金や払うべき利息のカットをして、36回~60回払いの分割支払いにする手続きです。

任意整理に悪影響が出る恐れがある

自分で分割交渉をしてしまうと、先々で司法書士や弁護士に頼らないといけない状況になったとき、和解交渉の条件が不利になる恐れがあります。

というのも、自分でおこなった分割交渉も任意整理の手続きに含まれるからです。カード会社からすれば司法書士や弁護士を交えても交渉は2回目ということになります。

1回目の和解条件より2回目の和解条件の方が良かったというケースは滅多にないと思うべきです。

1回目の交渉を自分でおこない、その場しのぎにしかならない和解をしてしまうと、後悔することになります。

したがって、クレジットカードが払えなくて分割交渉が必要というときは、一人で悩んで行動せずに司法書士や弁護士に相談すべきです。

杉山事務所ではクレジットカードが払えない、借金に関する相談は何度でも無料で対応しています。話を聞くだけでも解決策が見つかる可能性があるので、お気軽にご連絡ください。

クレジットカード分割交渉後に延滞・滞納すると起きるリスク

給与や財産が差し押さえになる

分割交渉をしても支払いをせずに延滞や滞納期間が2~3か月続くと、カード会社は法的手段を取るため、裁判所から支払い督促が届いたり、訴状が届きます。

支払い督促や訴状が届いたら2週間以内に異議申し立てをするか、訴状に記載された呼出期日までに答弁書を提出するか、口頭弁論をしなければなりません。

支払い督促や訴状を無視すると、給与や財産の差し押さえができる強制執行できる権限が貸金業者に付与されることになります。

強制執行されることが決まっている状況にいる場合、司法書士や弁護士に任意整理の依頼をしても強制執行を止めることができません。

強制執行を止めるには自己破産か個人再生の手続きをするしかないため、高価な財産を失う可能性があります。

財産を失いたくない人はカード会社に法的処置を取られないように借金を返済すべきで、毎月の借金返済が苦しくなる前に、利息のカットや支払い期限を伸ばせる任意整理を検討すべきです。

分割交渉より任意整理がおすすめな理由

自分で分割交渉をしても支払いができていない弱みから、自分にとって良い条件での和解ができず、その場しのぎにしかならないケースがあります。

司法書士や弁護士に依頼して得られる和解条件

- 利息のカット

- 遅延損害金のカット

- 支払いを36回~60回に延長

司法書士や弁護士に相談して任意整理をしてもらう場合でもブラックリストに載ることは避けられませんが、自分で分割交渉するよりも遙かに良い条件で和解できる可能性があります。

自分で交渉するのも、依頼して交渉するのもデメリットは変わらないので、より良い条件で交渉成立が望める司法書士や弁護士に頼むべきです。

督促や取り立てを止めることができる

司法書士や弁護士に依頼すると任意整理の対象となったカード会社に受任通知を出します。受任通知を受け取ったカード会社は、本人に督促や取り立てをすることが禁止されています。

つまり、依頼をしてから任意交渉〜和解成立までの約3か月~6か月の間は、債務者は借金の支払いをしなくてよくなります。

この期間に任意整理の費用を捻出したり、支払いが再開したときの返済計画を練り直すことができます。

遅延損害金や利息をカットして返済期間を伸ばせる

任意整理を得意とする司法書士や弁護士に依頼することで発生してしまった遅延損害金や借り入れの元本に付与された利息や今後払う将来利息をカットすることができます。

さらに支払い回数を36回~60回払いにして和解できるケースがあります。これは期間にすると3年~5年になります。

元金をカットして支払い回数を36回~60回にすることで毎月の返済額を大きく減らすことができるので無理のない返済計画を組むことができます。

また、支出が少ないことで家族にバレずにクレジットカードの返済を終わらせることもできます。

やってはいけないクレジットカードが払えない時の対処方法

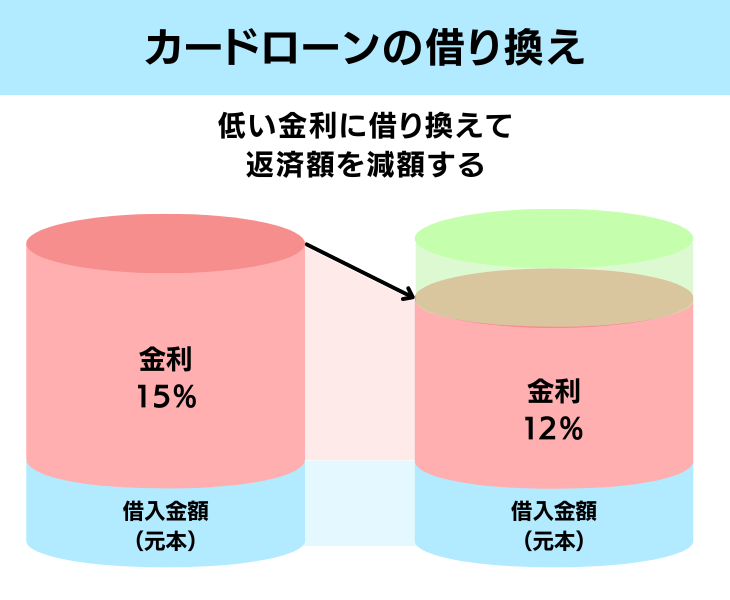

借金の借り換えをする

借り換えとは、A社から借りていたお金をB社で借りたお金で完済して、B社に返済を続けることです。

A社が金利15%で貸付をしていて、Bから金利12%で借りられたなら金利3%のカットになります。

一見するとお得に見えますが、返済期間がその分短い設定であったり、逆に返済期間が長く設定できることでトータルでみれば支払う利息が増えてしまったりすることがあります。

また、一括請求をされている状況にあると、既にブラックリストに載っている可能性があり、そもそも他の貸金業者がお金を貸してくれない可能性があります。

借金を借金で返す自転車操業

借金を借金で返すことを自転車操業と言います。

借り換えは借り入れ先をまるごと別の業者へ移し替えるため、管理しやすく救いが残されていますが、1社に対する返済のために複数社から借り入れをしてしまうと返済日がバラついて管理がむずかしくなります。

さらに、借り入れ先が多くなるほど借りられる業者は少なくなり、審査が緩い業者は金利が非常に高い傾向にあります。

自転車操業をすると自然と金利の高い業者からの借り入れが増えて借金がどんどん膨れ上がってしまう恐れがあります。

闇金や個人融資でお金を借りる

カード会社に一括請求をされている状況にある人はブラックリストに載っている可能性があり、他からの借り入れができなくなっているケースがあります。

どこもお金を貸してくれないため、違法な金利で貸し付けをおこなう闇金業者や個人融資に手を出してしまう人がいます。

闇金に手を出して返済できずにいると会社や自宅、近隣住民に嫌がらせをされたり、違法な取り立てやネットやSNSを通して個人情報の流出や拡散をされてしまう恐れがあります。

支払い能力がない人がすべき任意整理以外の手続き

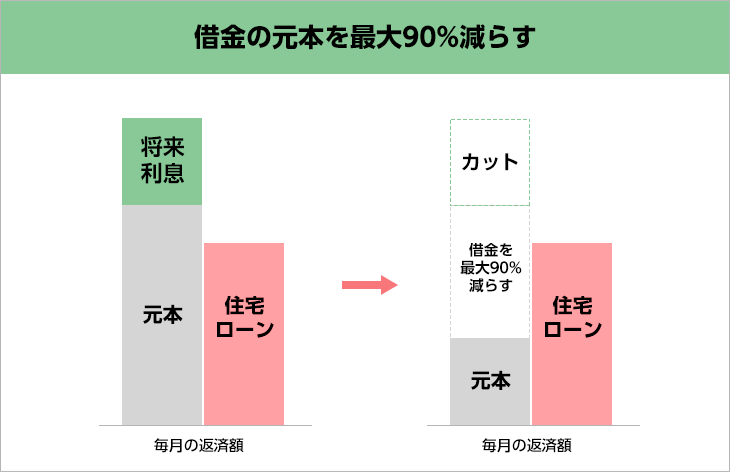

借金の元本も減らせる個人再生

分割交渉や任意整理によって返済額を分割にしたり、利息や遅延損害金のカットをしてもお金がなく、返済ができない人は元金も減らすことができる個人再生の手続きを検討すべきです。

個人再生は裁判所を通しておこなう手続きで、裁判所に申し立てをして裁判所から支払い能力がないことを認めてもらい認可を得ると最低支払額100万円をベースに、元金を最大90%免除することができます。

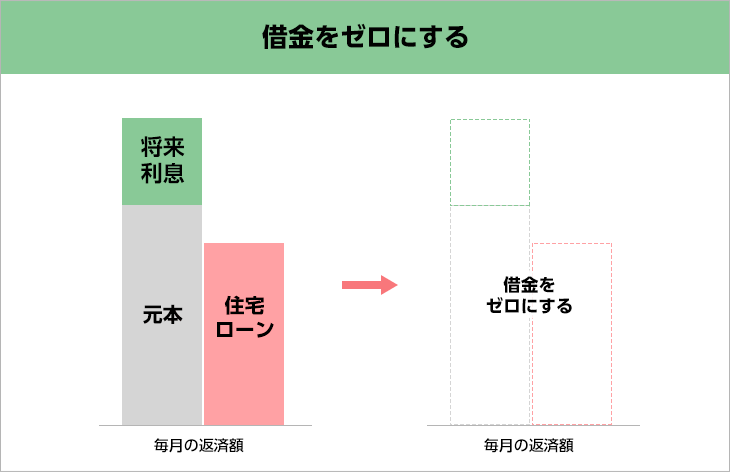

借金の返済を免除する自己破産

分割交渉や任意整理、個人再生は返済を目的とした手続きです。

しかし、そもそも収入がなく返済することができない人は自己破産を検討すべきです。

自己破産は裁判所に申し立てをして支払い能力がないことを認めてもらい認可を得ることで借金を全額免責することができる手続きです。

住宅や車といった高価な財産は失うことになりますが、生活に最低限必要な差し押さえ禁止財産と99万円までの現金や価値のある商品を自由財産として残すことができます。

また、自己破産で回収される商品は自己破産の申し立てをした人の名義の物であり、家族名義の商品は回収の対象になりません。

過払い金請求、債務整理は無料相談をご利用ください。