債務整理と自己破産の違いと自分に合う手続きの選び方

「自己破産と債務整理は何が違うの?」

と多くの方からご相談をいただきます。

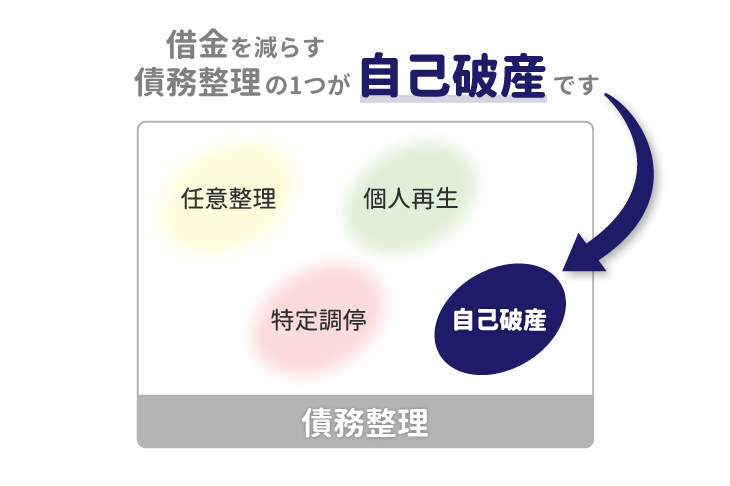

自己破産は裁判所を通して今後の返済義務を免じてもらう手続きを指していて、債務整理は自己破産を含む、任意整理、個人再生、特定調停の借金問題を解決するための4つの手続きをまとめて指す言葉です。

債務整理をおこなう際は、任意整理から検討されることがほとんどであることから、任意整理のことを債務整理と呼ぶこともあります。

任意整理と自己破産では、財産への影響や保証人への影響など異なる部分が多いので、2つの違いを知らないと、返済状況にあった手続きをしないと損する可能性があります。

債務整理と自己破産の違いもくじ(メニュー)

債務整理と自己破産の違いとは

債務整理は借金を整理するための手続きである任意整理、個人再生、自己破産、特定調停の総称です。

ただ、個人再生、自己破産、特定調停は裁判所を通す手続きで、時間や手間がかかることから実際は最もリスクが少ない任意整理が検討されるため、一般的に債務整理=任意整理を意味していることも多いです。

自己破産は任意整理での解決がむずかしい場合、個人再生は自宅を残したまま借金を大幅に減らしたいときに検討されます。

特定調停については成功率が低いため、ほとんど利用されることはありません。

任意整理は私的に交渉する手続き

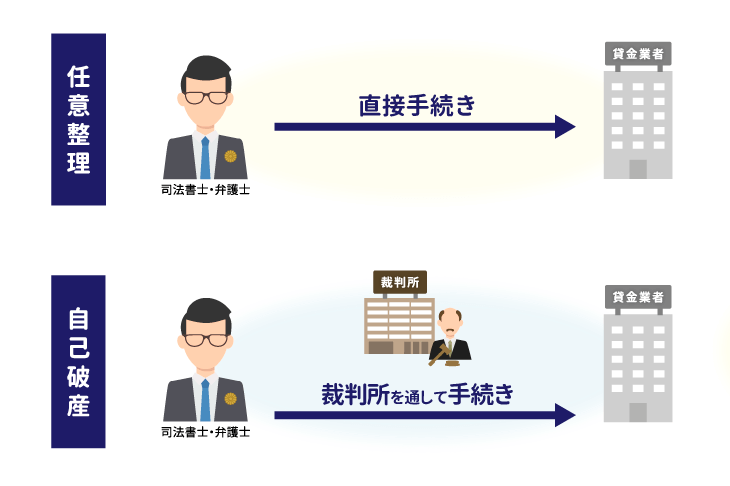

任意整理とは、金利の支払いをカットして元金のみを3年〜5年の分割で返済できるように貸金業者と直接交渉する手続きです。

任意整理は裁判所を通さない任意の交渉なので、貸金業者には必ず交渉に応じる義務はありません。

よって、個人で手続きすると足元をみられて交渉に応じてもらえないことが多いので、任意整理を成功させたいなら、司法書士・弁護士に依頼して手続きを進めてもらいます。

専門家に依頼する際に費用を気にする方もいますが、任意整理の場合、費用はそこまで発生しません。

むしろ専門家に任意整理を依頼することで、手間や時間をかけずに借金問題を解決できる大きなメリットがあるので、任意整理をするなら専門家に依頼するべきです。

自己破産は裁判所を通す手続き

自己破産とは、借金の返済がむずかしい方のための救済制度で、裁判所に申し立てをおこなって借金の返済義務を免除してもらう手続きです。

破産法に則って進められる手続きで、任意整理とは違って貸金業者は必ず応じなくてはなりません。

自己破産は裁判所を通す手続きなので手間や時間がかかるうえ、司法書士・弁護士への費用や裁判所に支払う費用も発生しますが、なによりも借金をゼロにすることができて生活を楽にできるメリットがあります。

ただし、自己破産では自宅を処分する可能性が高いため、自宅を残したい場合は自己破産ではなく個人再生を検討します。

任意整理と自己破産のどちらが向いているか

任意整理には毎月の返済額を少なくできる、自宅や車のローンがある場合は除外して手続きできるなどメリットがたくさんありますが、和解を成立させるためには一定の収入があるか、和解後の返済額が支払い続けられる額かなど条件があります。

自己破産には、借金をゼロにできて返済から解放される大きなメリットがありますが、高確率で自宅や車、預金などの財産は手放さなければなりません。

それぞれメリット・デメリットが異なるため、きちんと選んで手続きしないと、二度手間になってしまう、無駄な手続きをすることになってしまうなどの恐れがあるので、状況を踏まえたうえでどちらの手続きをするか決めます。

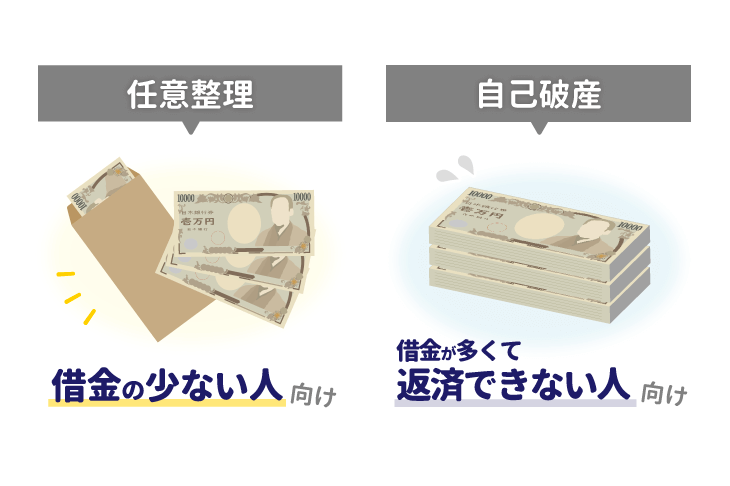

任意整理は借金が少ない人向き

任意整理は利息の支払いをカットして元金を3年~5年の分割(36回~60回払い)で支払う手続きで、任意整理が向いているかは現在の借金を60で割った金額を返済できるかどうかで判断します。

例えば、借金が120万円残っていて5年(60回払い)で返済する場合、月々の返済額は2万円です。

5年間、毎月無理なく2万円を返済し続けられるのであれば任意整理がおこなえる可能性がありますが、毎月2万円を返済するのが困難なときは任意整理ができません。

借金額が多いと60で割ったとしても返済金額が高額になってしまって、継続した返済がむずかしくなりやすいため、任意整理は比較的に借金が少ない方に向いている手続きです。

過払い金があれば借金を減額できる

借金した時期が2010年よりも前であれば、過払い金が発生しているかもしれません。

過払い金が発生している場合は、借金の元金を過払い金で減額できるため、借金が200万円、300万円と多くなっていても任意整理ができる可能性があります。

例えば、借金が300万円で任意整理をした場合、60回払いで返済するとなると毎月の返済額は300万円÷60回払い=5万円です。

しかし、300万円の借金に150万円の過払い金が発生していれば、実際に返済するのは借金から過払い金を差し引いた150万円なので、毎月の返済額は150万円÷60回払い=2万5000円になります。

過払い金によって返済総額が減って任意整理ができることもあるので、任意整理が可能かどうかの判断は自分だけでおこなわず司法書士・弁護士に相談すると良いです。

自己破産は借金を返済できない人向き

借金が膨れ上がってしまって任意整理をしても返済が楽にならない場合は、自己破産が向いています。

自己破産をすれば借金が多くてもゼロにできるので、生活を立て直すことが可能です。

自宅を残したいなら個人再生を検討

任意整理をするのはむずかしいものの自宅を手放したくない場合には、個人再生が向いています。

個人再生とは、借金を最大90%カットして、残った借金を3年〜5年かけて返済する手続きです。

任意整理とは異なり手続きする借金を選べませんが、住宅資金特別条項(住宅ローン特則)を利用すれば住宅ローンを除外して手続きできるため、自宅を残したまま借金を減額することが可能です。

任意整理と自己破産の比較

| 任意整理 | 自己破産 | |

|---|---|---|

| 手続き後の毎月の返済額 | 元金のみを分割返済するので 毎月の返済額は減る |

返済は全額免除される |

| 所有している財産 | 手元に残すことができる | 一部を残して処分 |

| 手続きする借金を選べるか | 選べる | 選べない |

| 手続きにかかる手間の有無 | 手間がかからない | 手間がかかる |

| 職業制限 | なし | あり |

| 官報への掲載 | 掲載されない | 掲載される |

| ブラックリストに載るか | 5年間載る | 5年~10年間載る |

| 手続きが成功する可能性 | 業者によるがほぼ成功する | 時間はかかるがほぼ成功する |

| 保証人への影響 | 少ない | あり |

毎月の返済はどうなるか

任意整理では元金を3年〜5年の分割で返済する必要がありますが、自己破産では借金はゼロになるので返済義務がなくなります。

ただし、任意整理も自己破産も税金、保険料、罰金、養育費の支払い義務は原則的に免除されないので、手続き後も変わらず支払いは続ける必要があります。

財産は処分されるかどうか

任意整理で貸金業者と交渉する際に話し合うのは、借金の返済方法や返済が遅れた場合の対応についてで、所有している財産については交渉の内容に含まれないため、基本的には処分されません。

ただし、住宅ローンや自動車ローンを任意整理の対象にしてしまった場合は、自宅や車は処分することになってしまいます。

自宅や車を残しておきたい場合は、住宅ローンや自動車ローンを除外して手続きする必要があります。

自己破産では、換金できる財産はお金に変えて貸金業者に配当する破産手続きがおこなわれるため、20万円以上の価値がある財産は処分しなければなりません。

自宅や自動車は、20万円以上の価値がある財産に該当することがほとんどなので、多くのケースで処分の対象となります。

債権者を選べるかどうか

自己破産は手続きをする借金を選ぶことができないため、担保が付いているローンや保証人付きの借金も含めてすべての借金が手続きの対象になります。

住宅ローンや自動車ローンがあった場合は、住宅は引き払われて、自動車はローン会社に引き上げられます。

保証人がついている借金があった場合は、保証人に一括返済の請求が届いてしまって迷惑がかかります。

対して、任意整理は交渉する貸金業者を選ぶことができるため、住宅ローンや自動車ローンなどの担保が付いているローンや、保証人付きの借金を除外したうえで手続きが可能です。

保証人に迷惑をかけることがなくて、住宅や車も手放さずに借金を減額することができることは、任意整理の大きなメリットといえます。

手間がかかるかどうか

司法書士・弁護士に任意整理を依頼すれば、貸金業者から手続きに応じてもらえるだけでなくて、ほとんどの業務をやってもらえるため、手間がまったくかかりません。

対して自己破産の場合、書類集めや裁判所への出廷が必要になるので、手間や時間がかかります。

職業制限があるかどうか

任意整理では職業による制限がないので、どのような職業に就いていても収入さえあれば手続きができます。

また、任意整理をすることによって就けなくなる職業もありません。

自己破産には職業の制限があって、手続きしている間は特定の職業に就くことができません。

手続きが終われば復職できますが、手続きをしている間は失職状態になる・収入が減るなどの可能性があります。

官報に掲載されるかどうか

官報とは憲法や法律などの制定・改定に関する情報、裁判の内容などが掲載されている国の機関誌です。

任意整理をしても官報に掲載されることはありませんが、自己破産の場合は裁判所を通して手続きするため、必ず官報に氏名と住所が掲載されてしまいます。

ただし、官報を読むのは限られた人だけなので、官報に載ったことが原因で周囲に知られることはほとんどありません。

ブラックリストに載るかどうか

任意整理も自己破産も手続きをすると、信用情報を管理している信用情報機関に事故情報(延滞や債務整理の情報)が登録されるため、ブラックリストに載ってしまって、新たに借金することやクレジットカードを作ることなどができなくなります。

ただし、任意整理と自己破産ではブラックリストに載っている期間が異なります。

任意整理の場合は、完済したあと5年で事故情報が削除されますが、自己破産は借金をゼロにしたあと10年間事故情報が登録されたままになります。

成功率は高いかどうか

任意整理は個人でやろうとするとほぼ失敗するため、司法書士・弁護士に依頼するのが一般的です。

任意整理に応じない貸金業者もあるので100%とは言い切れませんが、司法書士・弁護士に任意整理を依頼すれば、ほとんどの場合で成功します。

自己破産も自分で手続きしようとすると失敗することが多いですが、司法書士・弁護士に依頼すれば非常に高い確率で成立します。

状況によりますが、ギャンブルや浪費などが原因の借金であっても、裁判所に免責を認めてもらえることはよくあります。

どちらの手続きも司法書士・弁護士に依頼することで成功するので、自分で無理にやろうとせずに専門家に相談することが大切です。

保証人に迷惑はかかるかどうか

任意整理では手続きする借金を選べるので、保証人がついている借金を除外して手続きすれば保証人に迷惑がかかることはありません。

自己破産では、手続きをすると保証人に借金全額を一括で返済するよう請求が届くため迷惑をかけてしまうことになります。

保証人がいる借金を自己破産をする場合は、事前に必ず保証人に相談するべきです。

その他

任意整理の費用は1社あたり3万円~5万円程度で、借入先が多ければ多いほど費用は高くなります。

自己破産の費用は手続きする貸金業者が何社あっても変わりませんが、裁判所を通す手続きで、任意整理の費用よりも高額になることがほとんどです。

また、社数が多くなればなるほど自己破産では手続きに時間がかかります。

債務整理の手続きは司法書士・弁護士に相談

債務整理(任意整理)と自己破産は、手続きの内容や影響がまったく異なるので、司法書士・弁護士に相談して状況に応じた手続きをすることが大切です。

司法書士法人杉山事務所は債務整理に強い事務所で、毎月10,000件以上の相談を受けています。※2

実績豊富な司法書士が皆様のご状況をしっかりヒアリングして、より良い解決策をご提案します。

借金問題のご相談は何度でも無料ですので、返済に困っているのであればお一人で悩まずご相談ください。

過払い金請求、債務整理は無料相談をご利用ください。