任意整理の意味がなくなる条件と対処する方法

「任意整理って意味あるの?」

と多くの方からご相談いただきます。

任意整理することで、今後支払う利息をなくして、返済期間を3年~5年に伸ばして毎月の返済額を減らすメリットがあります。

ただし、返済状況によっては任意整理の意味がなくなってしまうこともありますので、ケースごとにくわしくお伝えします

任意整理に応じない

もくじ(メニュー)

- 1) 任意整理する意味がないか

- 2) 任意整理する意味がなくなる条件

- 3) 任意整理が意味ないときの対処方法

任意整理する意味がないか

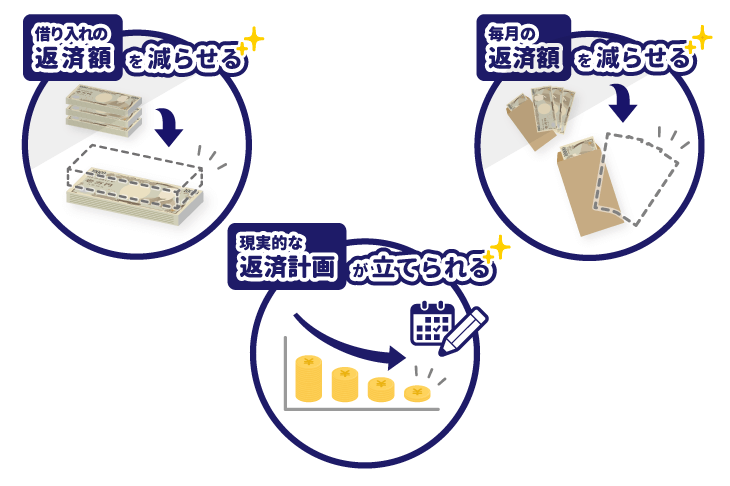

- 借り入れの返済額を減らせる

- 毎月の返済額を減らせる

- 実現可能な返済計画が立てられる

任意整理する意味

任意整理に意味があるかないかを判断するためには、任意整理の手続きにどのようなメリットがあるのか知る必要があります。

任意整理には、手続きすることで今後支払う利息をなくして借り入れの返済額を減らすメリットと、返済期間を3年~5年に延ばすことで毎月の返済額を減らせるメリットがあります。

さらに、任意整理を司法書士・弁護士に依頼すると、手続きする資金業者に「これから任意整理の手続きを始める」旨を伝える通知を送ります。通知を受け取った貸金業者は、直接本人に連絡することができなくなりますので、督促が止まります。

同時に、司法書士・弁護士と借り入れ状況や収入、生活費などを考慮して返済計画を立てて、貸金業者と交渉することになりますので、実現可能な計画で返済していくことができます。

また、任意整理は他の債務整理である個人再生や自己破産と比べて、デメリットを減らすことができます。

個人再生や自己破産の場合、「これから手続きを始める」旨を伝える通知が、返済の残っている全ての貸金業者に届けられてしまいます。

貸金業者に通知が届くと、ローンを組んで購入した自宅・自動車・バイク、ローン・携帯・時計・重機・着物などの商品は取り上げて、クレジットカードがショッピング利用、キャッシング利用ともに使えなくなってしまいます。加えて、銀行口座が凍結されてしまって、保証人・連帯保証人がいる場合は、保証人・連帯保証人に一括請求されてしまいます。

任意整理の場合、「これから手続きを始める」旨を伝える通知を、どの貸金業者に届けるのか選ぶことができます。

ローンを組んでいる貸金業者、使いたいクレジットカード会社、保証人・連帯保証人のついた借金、口座を開設している銀行を手続きの対象から外すことができるので、デメリットを減らすことができます。

任意整理する意味がなくなる条件

任意整理することで、借り入れの返済額を減らせたり、毎月の返済額を減らせたり、個人再生や自己破産と比べてデメリットを減らせるメリットがありますが、返済状況によっては任意整理の意味がなくなるケースがいくつかありますので、くわしくお伝えします。

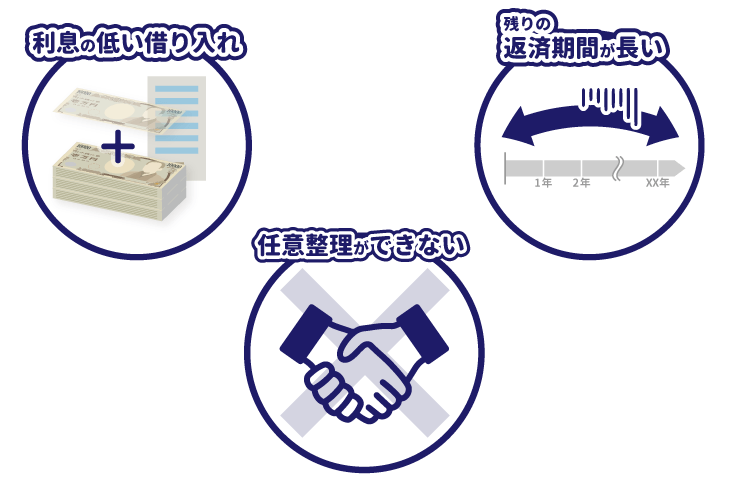

利息の低い借り入れ

任意整理すると、今後支払う利息をなくして借り入れの返済額を減らすことができますが、利息の低い貸金業者から借り入れしていると、手続きした効果が小さくなってしまう場合があります。

任意整理をおこなうには、手続きを楽にするために司法書士・弁護士などの専門家に依頼するのが通常ですので、費用が必要になります。

司法書士・弁護士などの専門家に依頼する費用が、今後支払う利息の額より少なくなってしまうと、任意整理の意味がなくなってしまいます。

任意整理の費用相場が40,000円~105,000円程度なので、今後支払う利息の額が費用相場を超えるかどうかが、任意整理の意味があるかどうかの判断基準になります。

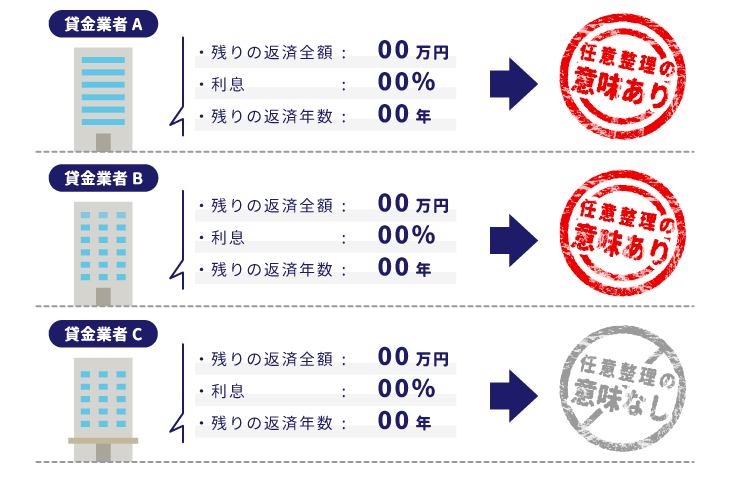

利息と残りの返済期間の違いで任意整理の意味があるか

| 残りの借り入れ金額 | 利息 | 残りの返済年数 | カットできる利息額 | |

|---|---|---|---|---|

| A社 | 100万円 | 14% | 2年 | 約28万円 |

| B社 | 60万円 | 13% | 1年 | 約8万円 |

| C社 | 80万円 | 8% | 0.5年 | 約3万円 |

例えば、表のようなA社、B社、C社があるとすると、任意整理の相場である40,000円~105,000円から考えると、費用よりカットできる利息額が多いので、A社の場合は任意整理する意味があると判断できます。

また、B社の場合は、事務所によっては費用よりカットできる利息額が多い場合と少ない場合がありますので、意味があるかどうかは事務所によって変わります。最後にC社の場合は、カットできる利息額より費用の方が高いので、任意整理する意味がないと言えます。

残りの返済期間が長い

任意整理すると返済期間を3年~5年に延ばして、毎月の返済額減らすことができますが、残りの返済期間が長いと手続きすることで、逆に返済期間が短くなって毎月の返済額が増えてしまう場合があります。

残りの返済期間が3年~5年より長いのかを、手続きする前に確認しておく必要があります。

任意整理ができないケース

収入が少ない

任意整理すると、貸金業者と交渉して、今後支払う利息をなくして、返済期間を3年~5年に伸ばすことで毎月の返済額を決めていきますが、収入が少なくて支払えない場合は、任意整理に応じてもらえません。

また、安定した収入がない、無職で収入がない場合も、貸金業者に返済能力がないと判断されるので、任意整理できません。

一度も借金を返済していない

貸金業者からお金を借りて一度も返済していなければ、任意整理をしても返済をしてもらえないと判断されるため、交渉に応じてくれないケースがほとんどです。

過去に任意整理をしている

任意整理は貸金業者と交渉して認められれば手続きすることができるので、何回か手続きを試みることはできます。

ただし、何度も任意整理して失敗していると、貸金業者から信用されなくなって、和解の条件を厳しくされます。条件が厳しいと、減額できる金額が減って任意整理する意味がほとんどなくなってしまいます。

保証人に迷惑をかけたくない

任意整理は、手続きする貸金業者を選ぶことができるので、保証人に迷惑をかけたくない場合は、回避することができます。

ただし、保証人がついている借り入れを任意整理しなければいけない場合は、保証人に一括返済されてしまいます。

どうしても保証人に影響を与えたくないときは、任意整理ができないので手続きの意味がなくなってしまいます。

貸金業者の都合で任意整理に応じてもらえない

貸金業者によっては、任意整理に応じてもらえなかったり、応じてくれたけど分割払いが認められない場合があります。

また、貸金業者が商品の所有権を持つ条件で住宅ローン・自動車ローン・ショッピングローンを組んだ場合、貸金業者は商品を回収してお金に換えることができるので、ローンで購入した商品の借金は任意整理の交渉に応じてくれないことがあります。

任意整理が意味ないときの対処方法

金利の低い貸金業者からの借り入れしていたり、残りの返済期間が長かったり、任意整理ができないために、任意整理の意味がなくなってしまったとしても、借り入れを解決する方法はあります。

借金を減らす債務整理には、任意整理以外にも個人再生や自己破産があって、どちらも任意整理より大きな金額を減らせるので、大きな意味があります。

借金を最大90%カットする個人再生

個人再生は、今後発生する利息をなくして、さらに元金を最大90%減らして、残りの借り入れを3年〜5年の返済にする手続きです。最終的に、残った分を3年〜5年の間に完済することで、減らした分の返済する必要はなくなります。

個人再生は任意整理とは異なって、手続きする貸金業者を選べないので、自宅・自動車・バイク・携帯・時計・重機・着物などの商品は取り上げられてしまうことや、クレジットカードがショッピング利用、キャッシング利用ともに使えなくなること、官報に載ることがあります。

ただし、住宅ローンを除外して借金を圧縮する制度「住宅ローン特則」を利用して手続きをすれば、持ち家を残したまま借金が減額できます。さらに、ローンを完済していれば車も残せて、車のローンを返済中でも残せることがあります。

クレジットカードに関しても、手続きから5〜10年経てば、再びクレジットカードの新規作成やローンの申し込み、新規借り入れをおこなうことが可能になりますし、官報についても、一般の人が目にする機会は少ないため、官報を通じて借金があったことや個人再生をしたことが周りに知られる可能性は低いです。

返済が苦しいのにも関わらずデメリットを恐れて個人再生をしないままでいると、遅延損害金が発生して、一括返済を求められて、財産を差し押さえらるなどのリスクが高まることになるので、すでに返済で困っている場合は司法書士・弁護士に早急に相談するべきです。

借金をなくす自己破産

自己破産とは、財産を処分してできるだけ借金を返済して、それでも残った借金について裁判所から免責許可の決定をうけて借金をゼロにする手続きです。

自己破産をして借金をゼロにできれば、返済義務がなくなるため、生活を立て直すことができるだけでなく、99万円以下の現金や生活に必要な財産であれば手元に残しておけるので、手続きをおこなっても暮らしやお金に困ることはありません。

自己破産をすると5~10年の間、ローンや借り入れ、クレジットカードの利用が難しくなりますが、返済が苦しい時に必要なことは借り入れを増やさずに生活を立て直すことですので、5~10年の間ローンや借金を利用できないことは逆にメリットになります。

過払い金請求、債務整理は無料相談をご利用ください。