自己破産するとできなくなることや今の生活への影響

「自己破産するとどんな影響があるの?」

と多くのご相談があります。

自己破産すると借金をゼロにできますが、すべての支払いを免除する手続きではないため、税金などの支払いは続ける必要があります。ただし、海外旅行ができなくなることや選挙権がなくなることはありません。

自己破産への誤解から必要以上にリスクを感じて、借金を返済せずに放置してしまうと、財産を差し押さえられる大きなリスクがありますので、安心して手続きできるように、自己破産をするとおこることについてくわしくお伝えします。

自己破産するともくじ(メニュー)

自己破産するとできないこととできること

自己破産には手続き後にできなくなることもあれば、手続きをしても今までと変わりなくできることがあります。手続き後に気づいて後悔することがないように、事前に何ができて何ができないのかをしっかり理解したうえで、自己破産を進めることが大切です。

自己破産するとできなくなること

借金やローンを組むこと(10年間)

自己破産をするとブラックリストに載ってしまうので、貸金業者から借金をすることやローンを利用して大きな買い物をすることは原則できません。

ブラックリストに載るとは、信用情報機関に事故情報が登録されることで、自己破産の手続きは事故情報にあたります。

信用情報機関とはクレジットカードやローン、借金を利用している人の個人情報や返済情報などの信用情報を登録して、貸金業者に共有している機関のことです。

貸金業者は、借金の貸し付けの前やローンを組む前に確認しますので、自己破産すると借金やローンの利用ができなくなります。

ただし、自己破産から10年が過ぎれば事故情報が信用情報機関から削除されるので、貸金業者からの借金やローンの利用が可能になります。

クレジットカードの利用

自己破産の手続きをすると、信用情報機関に事故情報が登録されて情報が共有されますので、どの貸金業者でも新規のクレジットカードを作ることができなくなります。

また、クレジットカードをすでに契約していても、貸金業者は定期的に信用情報を確認していますので、自己破産することで強制解約になって使えなくなります。

ただし、自己破産をしてから10年経って事故情報が削除されていれば、クレジットカードを作れるようになって、再び利用することができるようになります。

特定の仕事に就くこと(破産手続中のみ)

自己破産の手続き中は、資格の利用に制限が生じるため、特定の仕事に就けなくなります。

- 自己破産の手続き中につけない職業・資格

- ・弁護士・司法書士・行政書士・公認会計士・税理士・弁理士・土地家屋調査士・不動産鑑定士・社会保険労務士・中小企業診断士・通関士・建築士といった士業と呼ばれる仕事と、宅地建物取引主任者・旅行業務取扱主任者・公証人・商品取引所会員・人事院の人事官・国家公安委員会委員・都道府県公安委員会委員・検察審査員・公正取引員会委員・教育委員会委員・建設工事紛争審査委員会委員・簡易郵便局・貸金業者・質屋・生命保険募集人・損害保険代理店・証券会社外務員・有価証券投資顧問業者・旅行業者・警備員・警備業者・通関業・宅地建物取引業者・建設業者・産業廃棄物処理業者・外国証券業者・風俗営業者・風俗営業所の管理者 など

他にも、自己破産手続き中の人は、後見人や後見監督人、補佐人や補助人、遺言執行者、企業の取締役にもなれませんが、自己破産の手続きが終わって免責が認められれば復職することは可能です。

給与の使用(最大でも4分の1)

自己破産では会社から支払われる給与も処分の対象です。

破産の手続きを開始した時点で給与を受け取っている場合、現金で保管しているなら現金、口座に入っているなら預金として処分の対象となって、まだ給与を受け取っていない場合は、最大で手取りの4分の1が処分の対象になります。

手取りの4分の1が処分の対象であっても、給与のうち手元に残せる額には上限があります。

例えば東京裁判所だと、給与のうち手元に残せる額は33万円までとしていて、33万円を超えてしまう場合は超過分を処分しています。

預金と口座の利用

預金口座を利用している人には、銀行に預けているお金を引き出す権利(預金払戻請求権)がありますが、自己破産では預金払戻請求権も処分の対象です。

自己破産をすると口座は解約となって、預金口座内のお金は財産の管理・処分をおこなう破産管財人によって債権者へ配られます。

ただし、口座内に残高があるからといって必ずしも処分されるわけではなくて、預金額や裁判所の判断によっては、処分されない自由財産として手元に残すことができるケースもあります。

仮に預金が処分対象となって口座が解約になってしまっても、自己破産後には新たに口座を持つことができるので、再び銀行にお金を預けることは可能です。

生命保険の継続

解約返戻金とは、生命保険を解約にしたときに保険会社から戻ってくるお金ですが、解約返戻金も換価処分の対象となります。

自己破産をすると、解約返戻金を回収するために、返戻金の見込み額が20万円を超える生命保険は、解約しなければならないこともあります。

自己破産の後、再び生命保険に加入することは可能ですが、自己破産をする前に比べると審査は通りにくくなります。

退職金の使用

自己破産では、退職金も処分の対象です。

ただ、退職金を受け取っているか、退職しているが退職金をまだ受け取っていないか、退職の予定がなくて現在でも働いているかによって退職金のうち何割を処分するかが変わります。

すでに退職金を受け取っている場合は現金や預貯金として扱われるので全額、退職しているが退職金をまだ受け取っていない場合は退職金のうち4分の1が処分の対象です。

退職の予定がなく現在も働いている場合は、退職金の支給見込額の8分の1が処分対象です。

退職金の支給見込額とは、自己破産をした時点で仮に退職した際に支払われる金額のことを指します。

住居の移転(破産手続中のみ)

自己破産の手続きをおこなっている間は居所を固定する必要があるため、裁判所の許可なしに住居の移転することは認められていないので、引越しができません。

しかし、裁判所による免責の許可が下りて自己破産の手続きが完了すれば、移転が可能になります。

家賃債務保証会社の利用

賃貸借契約の際には、部屋を借りている本人が家賃を支払えなくなったときに備えて、連帯保証人による保証が必要となる場合があります。

家賃債務保証会社が連帯保証人に近い役割をするケースもあって、家賃債務保証会社を利用するには審査が必要ですが、審査において信用情報を使っている場合は、家賃債務保証会社が利用できなくて部屋を借りられないことがあります。

ただし信用情報を使わない家賃債務保証会社であれば、自己破産しても利用できます。

養育費の受け取り

養育費を受け取る側が自己破産した場合、受け取った養育費は差し押さえの対象になりますが、自己破産が完了すれば差し押さえられることはなくなって満額受け取ることができます。

借家や借地の利用

家や土地を借りる際、敷金や保証金を貸主に預けることが多いですが、敷金・保証金は契約が満了した際に借主に返還されます。

将来的に戻ってくる財産ですので処分の対象であって、敷金を回収するために住んでいる部屋が解約になるケースもあります。

自己破産の手続き(7年間)

自己破産を1度したら7年間は次の自己破産ができません。

ただし、10年間はブラックリストに載っていて借金できないので、自己破産ができないことで困ることはほとんどありません。

給与所得者等再生の手続き(7年間)

自己破産以外にも借金を減らす方法があって、借金を最大で90%カットする個人再生という手続きには、小規模個人再生と給与所得者等再生の2つの方法があります。

小規模個人再生は継続的な収入を得られる見込みがある方、給与所得者等再生は給料を貰っている方を対象とした手続きです。

2つの手続きのうち、給与所得者等再生は自己破産後をしてから7年間おこなうことができませんが、小規模個人再生は手続きが可能なので、7年の間に個人再生が一切できなくなるわけではありません。

自己破産してもできること

自己破産ではできなくなることもありますが、自己破産をしても影響がないのにもかかわらず誤解されていることが多くありますので、手続き前に知っておくべきです。

資産は持てる

自己破産の手続きが完了した後に、稼いだお金や貯めたお金は全て本人のものです。

資産ができたからといって、後から返済を求められることはありません。

仕事を続けられる

自己破産中は就ける職業に制限がありますが、自己破産後は制限がなくなるので問題なく仕事をすることが可能です。

そもそも制限がある職業はかなり限定的なので、一般的な会社員であれば仕事ができなくなくなることはありません。

部屋は借りられる

入居時の審査や保証の際の審査に信用情報を使う管理会社や家賃債務保証会社を利用しなければ、賃貸借契約に信用情報は関わらないため、自己破産後に部屋を借りることができます。

通帳は作れる

自己破産をおこなうと預金も処分対象となるので口座が解約になることがありますが、手続きが終われば口座を作ることができます。

選挙権、被選挙権はある

自己破産をしたからといって選挙権、被選挙権が失われることはありません。今まで通り、投票や立候補が可能です。

引っ越し

手続き中は、居所を固定する必要があるため原則引越しができませんが、自己破産の手続きが終われば自由に居所を移転できます。

出張や旅行

住居の移転ができないのと同じように、自己破産中は居所を固定しなければならないので、出張や旅行ができませんが、手続きが終わればこれまで通り出張や旅行が可能です。

また、自己破産をすると海外旅行ができなくなるといわれることがありますが、手続きが終われば問題なく海外旅行ができます。

スマホの契約

自己破産をしても、携帯電話やスマートフォンを購入することが可能です。

ただし、購入代金を分割で支払う場合は、支払いが問題なくできるか信用情報を利用して判断しているので通らない可能性があって、通らないときは機種代金を一括で支払う必要があります。

生活保護の申請

自己破産をしたことは生活保護の申請に影響ないので、自己破産をした後でも生活保護を申請して給付を受けられます。

個人事業・自営業の存続

自己破産では、事業で使っている備品は換価処分の対象となっていますが、事業そのものには影響しないので、事業を継続することは可能です。

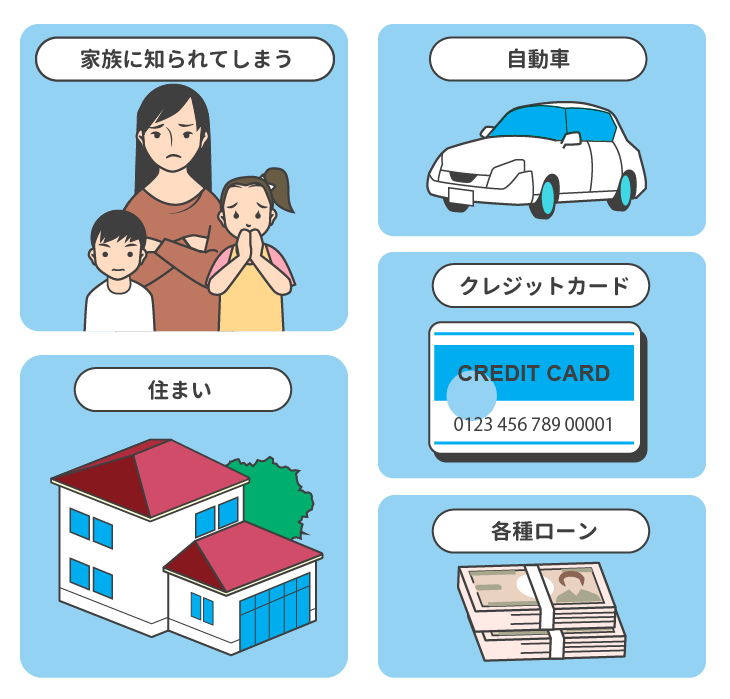

自己破産すると家族に影響すること

自己破産をして家族にどんな影響が出るのか心配する方も多いですが、基本的に自己破産の影響範囲は手続きした本人だけなので、直接的に家族に影響が出ることはありません。

ただし、自己破産をすることで間接的に家族に影響が出ることはあるので、ご家族がいる場合はどんな影響が出るのか理解してしっかり話し合う必要があります。

家族に知られてしまう

別居していれば隠し通せる可能性もありますが、同居している家族に、自己破産することを隠すのは難しいです。

車や持ち家などの財産がある場合は、自己破産すると処分する必要がありますので、自己破産することがバレてしまいます。

財産がほとんどない場合でも、書類作成や裁判所などからの通知を慎重に処理すればバレない可能性もありますが、確実に隠し通せる保証はありません。

住まい

家族が住んでいる住宅の名義が自己破産した人になっている場合、自宅は換価処分の対象となります。

また、マイホームではなく賃貸物件に住んでいて契約時に敷金があった場合は、敷金が処分の対象となるため、賃貸借契約が解約になることがありますので、引っ越しが必要になります。

自動車

自動車の名義が自己破産した人なのであれば、自動車の価値次第で処分対象になります。もし、ローンが残っている自動車の場合、自動車の価値に関係なく処分の対象になります。

住んでいる地域によっては移動手段がなくなる可能性がありますので、注意が必要です。

クレジットカード

クレジットカードには、本会員の家族に対して発行できる家族カードがあります。

家族カードを使っている場合、名義や支払いの口座は本会員のものになるため、本会員である家族が自己破産をしたときは家族カードが使えなくなります。

自己破産した本人以外の名義であればクレジットカードも家族カードも新たに作れますが、支払い能力を推察する属性情報(勤務先や年収、持ち家に住んでいるかどうかなど)次第では家族の名義でもカードが作れないケースもあります。

各種ローンに通らなくなる

自己破産をすると最大10年間、ブラックリストに載るのでローンが組めなくなります。

特に住宅ローンや自動車ローンが組めなくなると、住宅や自動車の購入が難しくなってしまいますので、将来設計が崩れる可能性があります。

自己破産すると年金に影響すること

自己破産は、公的年金である国民年金と厚生年金には影響しません。自己破産をしたからといって、国民年金と厚生年金が受給できなくなることはありません。

なぜなら国民年金と厚生年金は、自己破産しても破産者の生活を保護するために所持が認められている自由財産にあたるからです。

障害年金や遺族年金も、国民年金や厚生年金と同様に自己破産しても受給することができます。

ただし私的年金は、差し押さえれる可能性があります。

私的年金には企業年金と個人年金があって、企業年金は退職金代わりに積み立てる年金で、確定拠出年金や確定給付企業年金があります。

勤務先で企業年金制度が採用されていると、企業年金の積み立てをおこなって、将来、年金形式で退職金を受け取れるもので、自己破産の影響を受けることはありません。

個人年金は、民間の生命保険会社などと個人が直接契約し、保険料などを積み立てて受け取る年金で、自己破産の影響を受ける可能性があります。

地方裁判所によっても多少の差はありますが、個人年金の解約返戻金が20万円超えるものは、強制解約されて返戻金を処分されてしまいます。

国民年金と厚生年金など受け取る年金を受け取る権利がなくならない場合であっても、一旦、口座に振り込まれた年金は、預金扱いになって、処分されてしまう可能性があります。

また、年金が振り込まれる口座の銀行から借り入れをしていた場合、自己破産の手続きにともなって銀行口座は凍結されてしまいますので、注意が必要です。

借り入れのある銀行口座と年金受け取りの口座が同一の場合は、自己破産をする前に必ず年金受け取り口座を別に移しておく必要があります。

自己破産すると車に影響すること

財産にあたる自動車は原則的に処分の対象なので、自動車の時価が20万円以上の場合、破産管財人によって換価処分されて債権者への配当に充てられます。基本的に自動車を残しておくことはできませんが、年式が古くて資産価値が低い場合は処分されずに残せる場合もあります。

カーローンの支払いが残っている場合は、ローンが完済されるまで車の所有権がローン会社にあるので、ローン会社に回収されてしまいます。

ただし、家族であっても本人以外の名義の車であれば、処分されることはありませんのでご安心ください。

家族・年金・車以外に影響すること

持ち家

自己破産では原則、持ち家は処分しなければなりません。

持ち家の価値によっては処分しないケースも稀にありますが、ほとんどの場合で、オークション形式で価格を決める競売にかけることで現金化されて、債権者への配当にあてられるので、持ち家を残しておくことはできません。

自己破産するとすぐに家を追い出されるわけではなくて、退去日までは家に住み続けることができます。

競売から退去日が確定するまでの期間は、半年〜1年程度が一般的で、退去日までに次の住まいを探すことになります。

住宅ローンが残っている場合でも、処分することに変わりありませんが、競売になる前に任意売却をする可能性があります。任意売却とは、債権者や連帯保証人との合意の上で、本人の意思で家を売却することです。

保証人

自己破産において返済の義務が免除されるのは、破産した本人だけです。

保証人や連帯保証人を立ててお金を借りていた場合、自己破産をすると保証人・連帯保証人に返済義務が生じて、請求がいきます。

保証人や連帯保証人への請求がいってしまうと、保証人や連帯保証人は一括返済しなければなりません。

返済が難しい場合は、保証人も自己破産することになることが多いので、迷惑がかかってしまいます。

官報に公告される

官報とは国が発行している機関紙で、自己破産をすると氏名・住所が官報に掲載されます。

官報を読めばどこの誰が自己破産したかわかってしまいますが、そもそも官報が一般人の目に触れる機会がほとんどないので、官報に掲載されたからといって周囲の人に自己破産の事実が知られてしまう可能性は低いです。

郵便物が調査される

自己破産の際に、一定の財産がある、財産や借金状況などの調査が必要と判断された場合、破産管財人が選出されます。

破産管財人が選出された場合は、調査のため破産管財人に郵送物が転送されて確認されます。

ただし、破産手続きが終了すれば破産管財人に郵送物が転送されることもなくなります。

破産者名簿に載る(免責不許可の場合)

自己破産では破産の申し立てと免責の申し立てがおこなわれますが、破産の手続きを開始するための破産開始決定が出ても、免責が認められなかった(免責不許可)場合、破産者名簿に本籍や氏名が載ってしまいます。

ただし、免責が認められた場合には破産者名簿には載らないので、破産者名簿に載ってしまうのはごくわずかなケースです。

また、仮に免責不許可で載ったとしても破産者名簿は公開されていないのでほとんど読まれることはありません。

自己破産すると解決すること

借金の返済

自己破産すると、裁判所で手続して許可をもらうことで、基本的にすべての借金の支払い義務がなくなります。

ただし、国民健康保険や国民年金などの税金や損害賠償金、慰謝料、養育費、罰金などは、自己破産しても支払い義務がなくなることはありません。

奨学金の返済

進学のために奨学金制度を利用してお金を借りていた場合は、奨学金も借金の一種です。

自己破産では、借金の返済が免除されて奨学金もゼロになるため、返済が免除されます。

ただし、本人の返済は免除になりますが、保証人や連帯保証人を立てて奨学金を借りていた場合は、保証人や連帯保証人に対して一括で返済するよう請求の連絡がいきます。

連帯保証人を使わずに機関保証制度を利用していた場合には影響がありません。

借金の取り立て

自己破産をすると、裁判所によって借金の免責の許可が下りて返済義務が法的になくなるため、貸金業者からの取り立てもなくなります。

提起されている借金の訴訟

自己破産の手続が開始されると,すでに提起されている訴訟は中断され,破産管財人が受継することができます。

今後提起される借金の訴訟

借金を滞納しているのに取り立てを無視し続けた場合、貸金業者が訴訟を起こして、財産を差し押さえようとする恐れがあります。

しかし、自己破産をすれば借金がゼロになって返済も免除されるため、貸金業者が差し押さえの訴訟を起こされる恐れはなくなります。

また、すでに差し押さえの訴訟を起こされている場合でも、破産法第44条第1条にしたがって差し押さえの訴訟が中断されます。

自己破産後の生活はどうなるのか

自己破産すると財産すべてを失うという情報が出回っていますが、すべてを失うというのは誤った情報です。99万円以下の現金や生活必需品などは手元に残すことが可能で、職業の制限を受けるのはほんの一部です。

借金がゼロになる代わりに生活ができなくなるということは一切なくて、自己破産後に得た収入や資産は手元に残せます。

自己破産では少なからず影響が出てしまいますが、どの程度の影響が出るのかは財産状況にもよるので相談者様ごとに異なりますので、返済が難しい方は、まずは自己破産ができるかどうか、生活への影響はどの程度かなど、専門家にご相談ください。

司法書士法人杉山事務所では無料相談をおこなっていますので、借金問題でお悩みの方はぜひご利用ください。

過払い金請求、債務整理は無料相談をご利用ください。