債務整理すると保証人が絶望する理由と迷惑をかけずに手続きする方法

保証人や連帯保証人が付いた借金を債務整理(任意整理・個人再生・自己破産)すると借金の返済義務が保証人に移ります。

さらに、保証人が肩代わりすることになる借金は分割支払いではなく、一括請求を求められることがほとんどです。

保証人も借金の支払いができない場合は、債務整理をしなくてはいけません。また、負債額や保証人の経済状況によっては、財産を失うリスクが発生します。

保証人に迷惑がかかるからといって、債務整理をしないまま借金問題を放置していると、最終的には破産に追い込まれて結局、保証人に迷惑をかけることになります。

杉山事務所では保証人付きの借金を含む、毎月10,000件以上の借金相談に応じています。※2保証人に迷惑をかけずに借金問題を解決してきた事例もあるので、一人で悩まずに無料相談をご活用ください。

債務整理と保証人の関係もくじ(メニュー)

種類別でちがう債務整理が保証人に与える影響

債務整理には利息をカットできる任意整理、利息と元金を減らせる個人再生、借金を全額免除できる自己破産があります。

任意整理は借金を減額したい業者を選定して手続きを進められますが、個人再生や自己破産は全ての業者を手続きの対象にしなければなりません。

保証人に与える影響は手続きによって大きく変わります。

保証人に与える影響を手続きごとに知っておくことで自分にとってどの手続きが向いているかを確認することができます。

任意整理は保証人への影響をゼロにできる

任意整理は、借り入れ先である債権者と直接交渉をして将来払うべき利息をカットしたり、払いすぎた利息を取り戻したり、返済回数を36回~60回にまで伸ばすことができる手続きです。

債務者が任意整理をして、将来利息や遅延損害金を除く、元金の返済がおこなわれることが決定した場合、保証人はカットされた将来利息や遅延損害金を支払わなければなりません。

ただし、任意整理は手続きをおこなう業者を選ぶことができるので、そもそも保証人付きの借金を任意整理の対象に含めなければ保証人への影響はゼロにできます。

個人再生は保証人が一部の借金を肩代わり

個人再生は業者との直接交渉ではなく、裁判所を通しておこなう手続きです。

個人再生をすると将来利息、遅延損害金のカットや36回~60回の分割返済にくわえて、元金を最大90%減らすことができます。

保証人には、保証人となっている借金の免除された将来利息と遅延損害金の支払い義務だけが発生します。

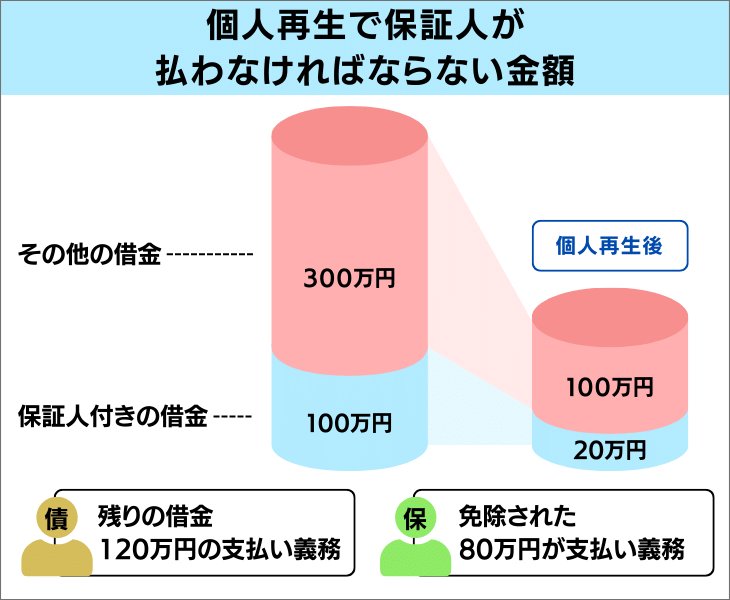

例えば、保証人付き借金が100万円、保証人と関係のない借金が300万円あるとします。

個人再生の手続きによって、保証人付きの借金が20万円になり、保証人と関係のない借金が100万円まで減額できた場合、債務者の返済総額は120万円になります。

ここで保証人が肩代わりしなくてはいけない負債額は、免除された総額の180万円ではなく、保証人付き借金で免除された金額分である80万円になります。

保証人が借金の肩代わりをすることが決まると、原則として保証人に一括請求されることになります。

また、債権者との話し合いによって分割支払いが可能となることもありますが、分割支払いが認められないときは、保証人も任意整理や個人再生、自己破産のいずれかの手続きをする必要があります。

自己破産は保証人が借金を肩代わり

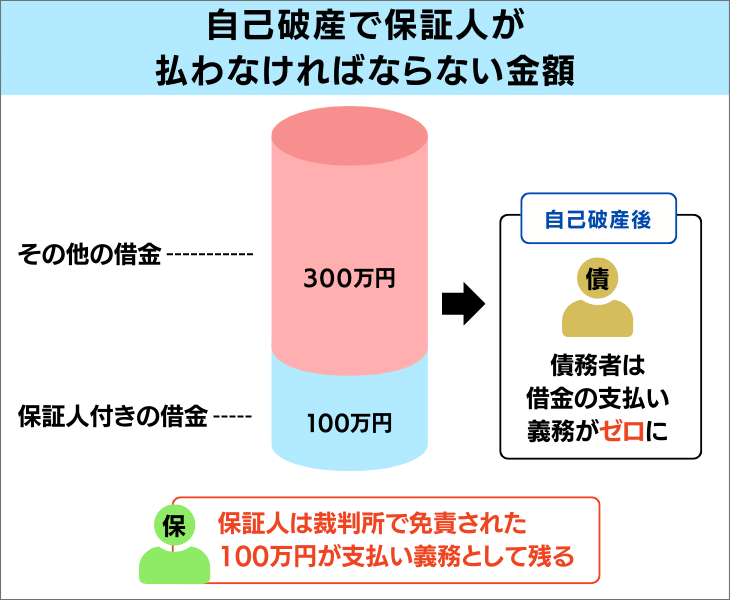

自己破産は、裁判所に申し立てをして支払い能力がないことを認めてもらうことで、全ての借金の支払い義務を免除(ゼロ)してもらう手続きです。

保証人には、保証人となっている借金の免除された分の支払い義務だけが発生します。

任意整理や個人再生とちがって、自己破産で借金を肩代わりすることになった保証人は、元金、将来利息、遅延損害金の全てを払わなくてはいけません。

ペアローンがあると保証人は全額負担もしくは破産を迫られる

本来なら自己破産は破産申し立てをした人の名義の商品だけが回収の対象となります。

しかし、住宅購入のためにペアローンを組んでいた場合、連帯保証人である配偶者が住宅ローンの残りを一括で返済するか、ペアローンの名義を配偶者1人に変更しない限り、配偶者も自己破産をする必要があり、住宅やその他の財産を失うことになります。

そのため、ペアローンで購入した住宅を残したい場合は、自己破産ではなく個人再生の手続きを検討すべきです。

個人再生の手続きなら夫婦揃って申し立てをすることで住宅を残せる住宅資金特別条項(住宅ローン特則)の制度を利用できる可能性があります。

ペアローンで購入した住宅を一括返済以外の方法で残すには、借り入れ状況や返済能力から住宅資金特別条項(住宅ローン特則)の制度が利用できるか確認しなければなりません。

自己判断することは難しいため、司法書士や弁護士に必ず相談すべきです。

保証人に迷惑をかけずに借金整理をする方法

任意整理を選んで保証人付き以外の借金を整理する

個人再生や自己破産は全ての借金が対象になってしまうため、保証人は強制的に借金を肩代わりすることになります。

しかし、任意整理は業者との直接交渉によって借金の減額手続きができるので、保証人付きの借金を対象から外すことができます。

保証人付きの借金の利息や遅延損害金はカットできませんが、その他の借金を減額手続きできるので、トータルの支出を抑えることができ、保証人に迷惑をかけることなく今の生活を楽にすることができます。

行政支援制度を利用して保証人付き借金を整理する

保証人付きの借金をどうにかしないと生活が立ち行かないという人は、行政支援制度を利用することも検討すべきです。

例えば、行政支援制度の中には「生活福祉資金貸付制度」といって低所得者や高齢者、障害者で生活に苦しむ人が無利子、もしくは年利1.5%の金利で借りられる制度があります。

「生活福祉資金貸付制度」で借りたお金を直接返済に使うことは許されていませんが、生活の立て直しに利用して、保証人付きの借金を自力で返すという方法は残されています。

ただし、「生活福祉資金貸付制度」が受けられる基準である低所得者は、平均月収が定められており、それを超えると融資してもらえません。また、全く収入がない人は生活福祉資金貸付制度への返済見込みが無いとして融資を断られることがあります。

返済ができない、お金も借りられないとなれば、いよいよ自己破産を検討するしかありません。保証人に迷惑をかけることになりますが、借金問題を放置したり、解決を先延ばしにしても結末は変わりません。

杉山事務所では、このような経済状況からどのように解決すべきかご提案することができます。1人で悩まずまずは無料相談をご活用ください。

保証人付きの借金を債務整理する方法

保証人に迷惑をかけたくないが、保証人付きの借金をどうしても債務整理をしなくてはいけないという場合は、連名で任意整理をするという選択肢があります。

連名で任意整理をすることで保証人への負担を軽減しながら、借金を減額して返済できる可能性が残されています。

連名で任意整理をして保証人の負担を軽減する

どうしても保証人付きの借金を任意整理しなければならないときは、連名で任意整理をする方法があります。

連名で任意整理をすれば、和解条件通りに返済ができている間は、保証人に借金の請求がいくことを避けることができます。

ただし、任意整理のデメリットである「信用情報機関への事故情報の登録」は保証人も対象となります。

信用情報機関に事故情報の登録がされると、クレジットカードが使えなくなったり、新たな作成や更新ができなくなる可能性があります。また、銀行や消費者金融などからのローンを組んだり、借り入れすることができなくなります。

したがって、保証人にデメリットについて説明し、同意を得た上で手続きを進めないと人間関係が壊れるといったトラブルが発生してしまいます。

過払い金請求、債務整理は無料相談をご利用ください。