債務整理の種類によって違う借金整理の方法とは

複数の貸金業者からお金を借りていて返済が苦しい、返済金額を準備できなくて返済期日に間に合わない、債権回収会社から支払い督促の電話・督促状が自宅に届いているなど借金返済のお悩みは、借金を減らす・ゼロにする債務整理で解決することができます。

債務整理とは、貸金業者と交渉して和解契約を結ぶ、裁判に申し立てをして裁判官に認めてもらうことで、債権者に支払わなければいけないお金を減らす、ゼロにする手続きです。

借金を整理する債務整理の方法には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で1/10に減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

債務整理とは

もくじ(メニュー)

1) 債務整理とは?借金を整理する方法と4つの種類

貸金業者に返済しなければいけない債務とは

個人、アコム・プロミスなどの消費者金融、エポス・セゾン・ニコスなどのクレジットカード会社、JAバンクや信用金庫といった銀行、オリコ・アプラス・ジャックスといったローン会社、トヨタファイナンスやホンダファイナンスといったディーラー(販売代理店)、奨学制度に基づいて学生を援助する学生支援機構などから借りたお金・立て替えてもらったお金を返済(給付)しなくてはならない義務のことを債務、債務を負う人のことを債務者といいます。

債務者は、個人・消費者金融・クレジットカード会社・ローン会社などの債権者に借りたお金・建て替えてもらったお金を支払わなければいけません。債務整理は、貸金業者と交渉して和解契約を結ぶ、裁判に申し立てをして裁判官に認めてもらうことで、債権者に支払わなければいけないお金を減らす、ゼロにする手続きです。

債務整理には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で1/10に減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

杉山事務所では、毎月の返済で生活が苦しいなどの借金問題でお困りの方の相談をすべて無料で承っています。債務整理をしたいけどどの手続きが合っているのかわからないという方のために、手続きごとのメリット、デメリットも含めて説明させていただき、最適な借金の減らし方をご提案させていただきますので、まずは気軽に無料相談をご活用ください。

毎月の返済額を減らす任意整理

任意整理は、売買、雇用、賃貸借、請負、贈与の契約・契約の解除や、婚姻、離婚、相続などが定められている民法で定められている契約解除権・契約自由の原則をもとにおこなわれます。

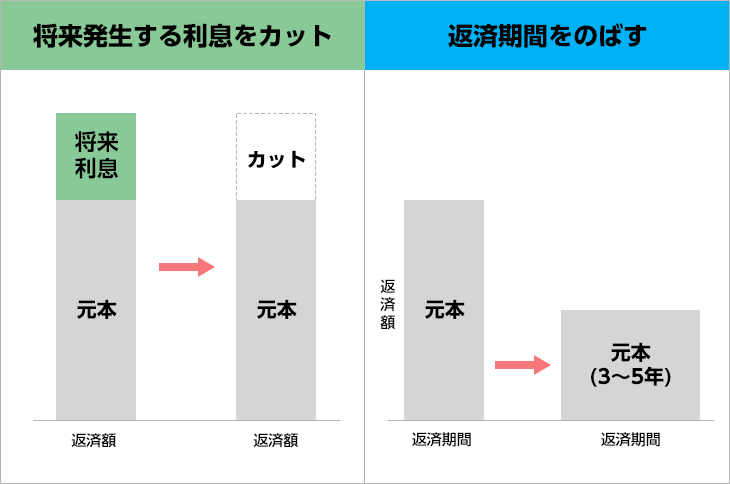

自分もしくは、司法書士・弁護士が、個人・消費者金融・クレジットカード会社・銀行・ローン会社・ディーラー(販売代理店)・学生支援機構に返済回数や月々の返済額、遅延損害金の割合が書かれている和解案を提出して、将来発生する利息をカットしたり、借金の返済期間をのばす交渉します。

個人・会社が和解案に同意して和解契約を結ぶことで、一度結んだ契約が解除されて再契約が成立して毎月の返済額を減らすことができます。貸金業者と合意できるまでには3ヶ月程度の期間がかかります。

自分で交渉するのにかかる費用はありませんが、司法書士・弁護士に依頼すると債権者1社あたり2万円~5万円程度、減額できた金額の10%の費用がかかります。

毎月の返済額を減らす特定調停

特定調停は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で、話し合いでお互いが合意することで紛争を解決する調停手続きで、特定調停法で定められています。

自分もしくは、司法書士・弁護士が、特定調停申し立て書・毎月の返済額、返済期間が書かれている返済計画案などの必要な書類を準備して、自分で裁判所に提出して、返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをします。特定調停の申し立てをしてから債権者との話し合いがまとまるまで3ヶ月程度の期間がかかります。

自分で裁判所に申し立てするときにかかる費用として「収入印紙代」が債権者1社あたり500円、裁判所から申し立て人への書類送付などにつかう「切手代」が債権者1社あたり420円の費用がかかります。司法書士・弁護士に依頼すると債権者1社あたり2万円~4万円程度の費用がかかります。

任意整理とおなじく特定調停も毎月の返済額を減らす手続きですが、裁判所を通して債権者と話し合う必要があるので、平日の日中に裁判所に出向くといった手間や労力がかかります。自分で調べてもわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、特定調停がなかなか始められずに諦めてしまう方が多いです。

借金を最大で90%減らす個人再生

個人再生は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で、話し合いでお互いが合意することで紛争を解決する調停手続きで、民事再生法の個人事業主や会社員などを対象とする「小規模個人再生」及び収入が安定している会社員を対象とする「給与所得者等再生」に関する特則で定められています。

司法書士・弁護士が、個人再生申し立て書・借金総額の何%を返済するか、毎月の返済額、返済期間が書かれている再生計画案などの必要な書類を準備して、裁判所に提出します。裁判所に申し立てしてから再生計画案が認められるまで6ヶ月程度の期間がかかります。

個人再生で必ずかかるのは裁判費用で、裁判所へ個人再生を申し立てるときに手数料1万円と裁判所が定める手続き費用、郵便切手が必要です。個人再生委員が選ばれた場合は、15万円~25万円程度の個人再生委員への報酬、司法書士・弁護士に依頼する費用として20万円~50万円程度の費用がかかります。

借金をゼロにする自己破産

自己破産は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で話し合いでお互いが合意することで紛争を解決する調停手続きで、破産法で定められています。

自己破産には、財産を処分して借金をできるだけ返済する「破産」と、借金をゼロにする「免責」という2つの手続きがあります。自分もしくは、司法書士・弁護士が 「破産手続き開始および免責許可申し立て書」などの必要な書類を準備して裁判所に提出すれば、破産・免責の両方の手続きができます。

提出した書類に不備がなければ破産・免責の手続きがすすめられて、裁判所から免責が認められると借金をゼロにできます。裁判所に認められるまでに6ヶ月程度の期間がかかります。

自己破産で必ずかかるのは裁判費用で、貸金業者へ自己破産することを通知する書類を郵送するときにかかる切手代が3千円~1万5千円程度、法令の制定・改定の情報、裁判の情報が記載された官報の掲載費用が1万円~1万6千円程度、財産を換金して貸金業者に分配する管財事件として処理された場合、20万円~30万円程度、司法書士・弁護士に依頼する費用として30万円~40万円程度の費用がかかります。

債務整理の比較表

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金の減額率 | 低い(あまり減額されない) | 高い(大きく減額される) | 非常に高い(全額免除される) |

| 財産がどうなるか | なくならない | 車のローンがあると車がなくなる可能性がある | 生活に必要な最低限を超える財産はなくなる |

| 家族や友人など周囲に知られやすいか | ほとんど知られる可能性はない | 知られる可能性は低いが、任意整理に比べると知られるきっかけがある | 知られる可能性は低いが、任意整理に比べると知られるきっかけがある |

| 仕事に対する影響 | ほぼない | ほぼない | 制限される職業がある |

| 自宅がどうなるか | 住宅ローンがなければ影響はない | 住宅ローンがあっても住宅ローン特則を使えば家を守れる | 家は基本的になくなる |

| 保証人への影響 | ない | 保証人に請求される | 保証人に請求される |

| ブラックリストになる期間 | 短い(完済後5年程度) | 長い(10年程度) | 長い(10年程度) |

2) 債務整理以外での借金問題の解決方法

債務整理以外にも借金を解決する手段はいくつかあります。

- 過払い金請求

- 司法書士に依頼して闇金問題を解決

- 貸付自粛制度を利用して借金しないようにする

債務整理を選択すべきか、別の方法で解決すべきかは個人のおかれた状況によって異なりますので、自己判断せずに司法書士・弁護士に相談してください。

過払い金請求

法改正があった2010年以前に借金をしていれば「過払い金」が発生している可能性があって、請求をすることで今からでも業者に払った「過払い金(払い過ぎ利息)」を取り戻すことができます。

過払い金が高額で、すでに借金を完済していれば借金はなくなって、過払い金が少なくて完済には足りなくても借金を大幅に減らせる効果があります。

杉山事務所は過払い金請求に非常に積極的に取り組んでおり、請求総額は毎月1億円以上です。

過払い金が発生しているかどうか無料で診断させていただきますので、お気軽にご相談ください。

債務整理と過払い金請求の違い

債務整理は借金を減らしたりゼロにしてもらったりできる手続きです。

一方、過払い金請求は自分のお金を取り戻す手続きであって、借金はすでに完済している状態で、減額や免除してもらうわけではありません。

また債務整理にはいわゆる「ブラックリスト状態」になるリスクがありますが、過払い金請求にはブラックリストに載るリスクもありません。

ただし、借金返済中に過払い金請求をした場合、過払い金の金額が予想より少なく借金を完済できないケースがあり、この時には任意整理と同じ扱いになってブラックリストになります。

闇金の場合には借金をなくせる

闇金は違法業者であって、貸付そのものが無効ですので返済の必要はありません。

司法書士・弁護士に対応を依頼すると、交渉によって返済義務がなくなるケースが大多数です。

ただ最近の闇金は「ソフト闇金」といって、一見闇金かどうかわからないような業者も増えていますので、自分では闇金から借りているのか正規の貸金業者なのか判断がつかない場合、司法書士へ相談してください。

貸付自粛制度について

お金をついつい借りてしまう方は「貸付自粛制度」を使うと借金問題を解決できる可能性があります。

貸付自粛制度とは貸金業協会や全国銀行個人信用情報センターへこれ以上貸付をしないでくださいと申し入れ、業者側からの貸付を自粛してもらうための制度です。

浪費ぐせやギャンブル依存症などで本人や家族の生活に支障を生じさせるおそれがある場合などに利用できます。

貸付自粛制度の申請ができるのは、本人や法定代理人などです。

日本貸金業協会や全国銀行個人信用情報センターへ自粛の申告をすると、その情報が信用情報機関に登録されて、カード会社や銀行、消費者金融などは貸付を自粛するので、一定期間借り入れや借り増しが難しい状態になります。

なお日本貸金業協会は設立時から貸付自粛制度を実施してきましたが、平成31年3月29日からは全国銀行協会(全国銀行個人信用情報センター)でも貸付自粛制度を利用できるようになりました。

日本貸金業協会または全国銀行個人信用情報センターのどちらかへ申告すれば3つの信用情報機関(JICC、CIC、全国銀行個人信用情報センター)すべてに登録されて、どの金融業者でも貸付を受けにくくなります。

借金をしてしまって困っている方は、まずは貸付自粛制度を使って借り増しを防止して、残った借金の完済を目指すのも一つの解決方法となります。

3) 債務整理の種類よってちがうメリットと共通するデメリット

種類よってちがう債務整理のメリット

債務整理のメリットは借金を減らす、またはゼロにできることで、4種類の手続きごとに減らせる借金の金額が変わります。

| 任意整理と特定調停 | 個人再生 | 自己破産 |

|---|---|---|

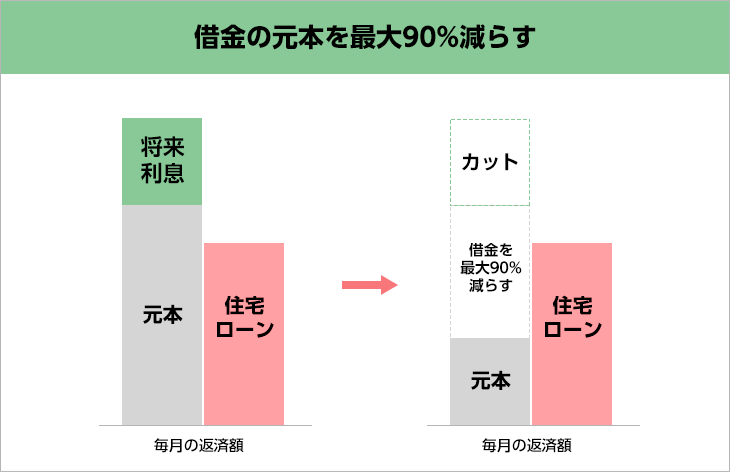

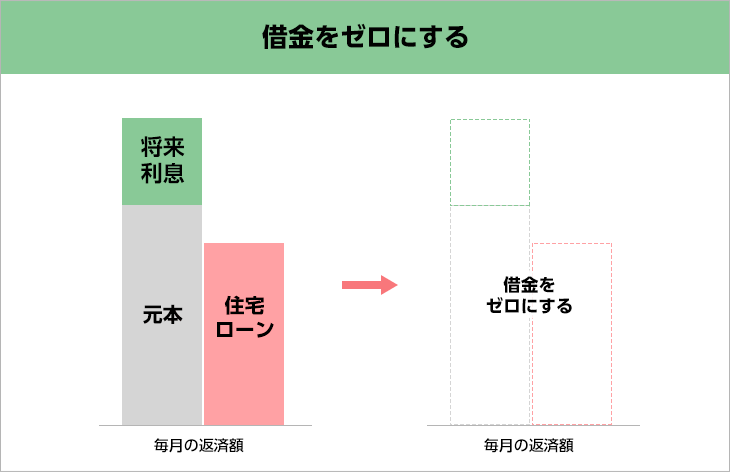

| 将来発生する利息をカットできる | 将来発生する利息をカットして、借金の元本を最大で90%減らせる | 借金をゼロにできる |

| 任意整理と特定調停 | 個人再生 | 自己破産 |

|---|---|---|

| 将来発生する利息をカットできる | 将来発生する利息をカットして、借金の元本を最大で90%減らせる | 借金をゼロにできる |

任意整理と特定調停のメリット

任意整理は貸金業者との交渉で和解、特定調停は債権者との話し合いがまとまれば将来発生する利息をカットして、借金を完済するまでの期間を3年~5年程度にのばせるので、毎月の返済額を減らすことができます。

個人再生のメリット

個人再生は、再生計画案が裁判所に認められると、将来発生する利息をカットして、借金の元本を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。また、住宅の建設、購入等に必要な資金として組んだローンは返済を続ける、もしくは返済日をあらためて設定することで、住宅を残したまま、住宅ローンをのぞいた借金を減らすことができます(住宅資金特別条項)。

自己破産のメリット

自己破産は、借金をゼロにすることができます。

債務整理に共通するデメリット

毎月の返済額を減らす債務整理のデメリットはほとんどありません。あえてデメリットをあげるならブラックリストに載ってしまうことのみです。

借金を延滞したことがあるのであればすでにブラックリストに載っている可能性があるので、すぐにでも債務整理をして、毎月の返済額を減らすべきです。

いま債務整理をしなくても返済が苦しくなって借金の返済を延滞し続けてしまうといずれブラックリストに載ってしまいます。さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

4) 債務整理後の生活への影響

債務整理をすると借金を減らす、またはゼロにできますが、債務整理の種類によって受ける影響が異なりますので、くわしくお伝えします。

債務整理による影響

- クレジットカードは解約になる

- ローンが組めなくなる

- 財産が残せるかは手続きによる

クレジットカードは解約になる

債務整理をするとクレジットカードの新規発行ができなくなって、今使っているクレジットカードも強制解約されます。

債務整理により、3つの個人信用情報機関(JICC、CIC、KSC)に事故情報が登録されるためです。

事故情報とは、過去に借金支払いを長期延滞したり債務整理したりしたときに登録されるネガティブな情報をいい、個人信用情報に事故情報が登録されることを「ブラックリスト入り」というケースもよくあります。

クレジットカードの発行を申し込むと、カード会社が個人信用情報機関の情報を参照して「与信審査」をおこなって、債務整理の事故情報が登録されていると返済リスクが高い人と判断されるため、ほとんどのケースで審査落ちとなります。

債務整理をすると、5~10年間は事故情報が登録されるので、その間はクレジットカードを作れなくなると覚悟してください。

すでに発行して利用しているクレジットカードについても、債務整理をすると更新などのタイミングで強制解約されるため、使い続けることはできません。

ローンが組めなくなる

債務整理をすると、住宅ローンや自動車ローン、教育ローンや事業用ローンなどの「ローン」を組めなくなります。

新規にローンを借り入れる際に、金融機関が個人信用情報機関の個人信用情報を参照して与信審査をおこなうためです。

事故情報が登録されていると返済リスクが高いと判断されて、審査に通りません。

クレジットカードと同様、債務整理後5~10年間は新規にローンを組めなくなります。

財産が残せるかは手続きによる

債務整理の手続きによっては、家や車、預金や保険などの債務者の財産がなくなる可能性があります。

手続きごとにお伝えします。

任意整理の場合

任意整理の場合、財産を処分する必要はありません。

何の影響もなく家や車、預金などすべての財産を手元に残せます。

個人再生の場合

個人再生の場合、担保に入っていない財産は処分されません。

担保とは、たとえば住宅ローンについている抵当権や車のローンを完済するまでローン会社に所有権をとどめられることです。

車のローン完済時まで車の所有名義をローン会社にとどめた状態でローンを滞納すると、ローン会社が車を引き揚げて売却し、債権回収できます。

担保のついている自動車ローン(オートローン)を利用している場合に個人再生をすると、車は引き上げられてしまいます。

一方、抵当権つきの家であっても「住宅ローン特則」を適用すると所有したまま手続きできます。

個人再生の場合、預金や保険、株や家財などの財産を失う心配はほぼありません。

ただし財産が多すぎると借金をあまり減額してもらえないので、調整するために処分すべきケースもあります。

自己破産の場合

自己破産の場合は、生活に最低限必要な財産(現金なら99万円まで)を超える資産は失われます。

超過した財産は現金化されて債権者へと配当されます。

破産者が手元に残せる財産を「自由財産」といいますが、自由財産の範囲は破産法で決まっているほか各地の裁判所が運用基準を定めています。

原則は現金99万円ですが「拡張」されるケースもあります。

たとえば現金や預貯金がまったくなくて、価値が90万円の車のみ所有している方であれば、車を手放さなくても破産できるケースがほとんどです。

自己破産でどこまでの財産を残せるか不安な方は、司法書士へ現状を伝えて相談してください。

債務整理で影響しないこと

- 周囲にはバレない

- 就職や結婚には影響しない

- 戸籍や住民票に記録されない

- 年金がもらえないことはない

- 部屋が借りられなくなることはない

周囲にはバレない

債務整理したことを裁判所や司法書士、弁護士などから家族や会社、友人知人などへ連絡されることはありません。

周囲に知られる可能性はほとんどなくて、実際に秘密にしたまま債務整理を終えている方がたくさんおられます。

自己破産・個人再生を行ったら「官報」に情報が掲載されますが、官報を読んでいる人は日本中にほとんどいません。

官報に日常的に接するような特殊な仕事をしている方でもない限り、閲覧されて自己破産や個人再生が発覚する可能性はまずありません。

ただし同居の家族がいる場合、郵便物から債務整理が発覚する可能性があります。

どうしても家族に秘密で債務整理をしたい場合、必ず司法書士などの専門家に「家族には秘密にしたい」と伝えて依頼すべきです。

自分で手続きをすると債権者や裁判所などからの書類が自宅へ届いてしまいます。

就職や結婚には影響しない

債務整理をしても、就職への悪影響はありません。

会社の面接などで過去の債務整理の経験を聞かれることはなくて、仮に質問されても答える義務はありません。

また債務整理をしても結婚には影響しません。

ただし結婚後のトラブルを避けるため、経済的な価値観については事前に相手と話し合ってお互いに理解し合っておいてください。

戸籍や住民票に記録されない

債務整理の記録は戸籍や住民票などの公的な記録に載りません。

パスポートや免許証などにも何の記載もされないので安心してください。

自己破産の場合、「免責」を受けられなければ本籍地の市町村役場に保管されている「破産者名簿」に名前などの情報が掲載されます。

ただ無事に免責を受けられれば名簿には載りません。

自己破産を申し立てるとほとんどの人は「免責」されるので、破産者名簿に載る可能性は極めて低いといえます。

また破産者名簿に載っても、その後「免責」を受けられれば名前を消してもらえます。

載っている最中も、名簿は完全に「非公開」なので誰かに見られる心配は要りません。

破産者名簿を作成するのは自己破産の職業制限に対応するためです。

自治体が「破産者ではないことを証明する身分証明書」を発行するために非公開の名簿を内部的に保持しているだけなので、さほど心配する必要はありません。

年金がもらえないことはない

債務整理と年金は無関係ですから、債務整理しても将来年金を受け取れる年齢になれば年金をもらえます。

現在年金を受け取っている方が止められる心配も要りません。

なお借金などが原因で保険料の支払い期間が不足していると、年金はもらえません。

納付額が低いと支給金額が減額される可能性もあります。

こういった「年金保険料不払い」問題は債務整理とは無関係です。

年金をきっちりもらいたければ、むしろ早めに債務整理をして年金保険料を満額納めるようにしてください。

部屋が借りられなくなることはない

「債務整理、特に自己破産をすると賃貸アパートやマンションの賃貸借契約の審査に通らなくなる」という噂がありますが、誤解です。

不動産の賃貸借契約の審査では個人信用情報を参照されないので、債務整理をしても賃貸借契約の審査に影響しません。

ただ物件によっては信販系の家賃債務保証会社が入っていて、入居時の審査でCICやJICCなどの信用情報機関に情報照会されるケースがあり、事故情報を参照されて審査に落とされる可能性が高くなるため、債務整理後は信販系の保証会社が入らない賃貸物件を借りるのが得策です。

なお債務整理するとブラックリスト状態になるので住宅ローンは組めません。

事故情報が消えてブラックリストから外れるまで、マイホームの所有は難しくなります。

ただし一括払いで自宅を購入すればマイホームも所有できて、実家の遺産相続も可能です。

5) 債務整理手続きの流れと要する期間

債務整理の流れや要する期間は、利用する債務整理手続きの種類によって変わります。

任意整理の流れと要する期間

1.司法書士・弁護士に相談後、受任通知を送る

まずは司法書士・弁護士へ借金トラブルについて相談し、任意整理を依頼します。

そして司法書士・弁護士から債権者へ「受任通知」を発送してもらいます。

2.貸金業者から取引履歴を取り寄せて過払い金計算

司法書士・弁護士が貸金業者から取引履歴を取り寄せ、利息制限法に引き直して計算し直します。

過払い金があればこの時点で判明します。

3.今後の返済額や返済期間を貸金業者と交渉

残った借金の返済総額や返済期間、月々の支払い額などについて司法書士・弁護士が貸金業者と交渉して取り決めます。

合意ができたら和解書を作成します。

4.3年~5年で返済

合意ができたら債務者が約束通りに支払いを行います。

支払期間は通常3~5年程度です(36~60回の分割払い)。

任意整理にかかる期間は概ね2~4か月程度です。

ただし貸金業者によっては取引履歴の開示時期が遅く、これより長くかかるケースもあります。

個人再生の流れと要する期間

1.司法書士・弁護士に相談後、受任通知を送る

まずは借金問題を司法書士・弁護士に相談して個人再生を依頼します。

個人再生は自分で対応するのは困難なので、必ず専門家へ依頼してください。

そして個人再生に必要な書類を集めて申立用の書類を作成します。

2.裁判所への申し立て

書類が揃ったら司法書士・弁護士が裁判所へ個人再生の申し立てをします。

3.裁判所に再生計画を提出

裁判所で債権調査などを行って債権額を確定させます。

債権額が確定したら司法書士・弁護士が再生計画案を作成して裁判所へ提出します。

4.書面決議(債権者への意見聴取)

再生計画案を各債権者へ送り、意見を聞きます。

小規模個人再生の場合、過半数の債権者(人数または債権額)が反対すると再生計画案は認可されません。

反対債権者がそれより少なければ再生計画案が認可されます。

給与所得者等再生であれば同意は、必要ありません。

5.裁判所の認可後、3年~5年で返済

裁判所で再生計画が認可されると、その後原則として3年で減額された借金を返済します。

ただし状況によっては5年まで延ばしてもらえるケースもあります。

個人再生にかかる期間は約6か月です。

ただし申立までの書類集めに時間がかかると1年以上かかってしまうケースもあって、裁判所の運用や時期などの諸事情で長引く可能性もあります。

自己破産の流れと要する期間

1.司法書士または弁護士に相談後、受任通知を送る

まずは借金問題を司法書士・弁護士に相談し、自己破産を依頼します。

自己破産も非常に複雑で自分で取り組むのは困難なので、必ず専門家へ依頼してください。

2.裁判所への申し立て

自己破産に必要な書類を集めたら、司法書士・弁護士が裁判所へ自己破産と免責の申立をします。

3.破産の審尋

債務者が裁判所に呼び出されて裁判官と面談して、質問をされる破産審尋という手続きがおこなわれます。

ただし破産審尋がおこなわれない裁判所もあります。

4.破産手続の開始決定

破産審尋の結果、破産の要件を満たしていると判断されると「破産手続き開始決定」がでます。

同時廃止であれば同時に「廃止決定」が出て、管財事件の場合には「破産管財人」が選任されます。

5.財産の換価・処分と債権者集会

管財人が選任されると、管財人は債務者の財産を売却や解約などして現金化を進めます。

最終的に換価が終了すると各債権者へと配当します。

この間、月1回程度の頻度で裁判所において「債権者集会」が開かれるので、債務者も出席しなければなりません。

6.免責審尋

同時廃止の場合、破産手続開始決定の後に裁判所で「免責審尋」がおこなわれます。

債務者は必ず免責審尋に出席して裁判官からの質問に答えなければなりません。

7.免責許可決定・確定

管財事件で換価と配当が終わった後、同時廃止の場合は免責審尋が済んだ後、特に問題がなかったら裁判所によって「免責許可決定」が出ます。

免責決定が確定すると、すべての借金返済義務がなくなります。

破産にかかる期間は、同時廃止の場合に2~3ヶ月程度、管財事件の場合には6ヶ月程度です。

ただし複雑な事案の場合には1年くらいかかるケースもあります。

また申立前の書類集めに手間取るとその分時間がかかってしまいます。

自己破産や個人再生をスムーズに進めたいなら、事前の書類集めに協力して早めに書類を司法書士へ提出してください。

債務整理の返済にかかる期間

任意整理の場合には手続き後3~5年で返済するのが一般的です。

個人再生の場合には原則3年で返済しますが、どうしても返済が難しい状況であれば最長5年まで返済期間を延ばしてもらえます。

自己破産の場合、借金が免除されるので返済は不要です。

6) 債務整理にかかる費用の目安

任意整理、個人再生、自己破産にかかる費用、司法書士費用、弁護士費用をお伝えいたします。

任意整理の費用相場

任意整理は裁判所を通さない「当事者同士の話し合い」なので、ほとんど費用はかかりません。

実費は切手などの郵送代や電話代程度です。

ただし司法書士・弁護士に依頼する必要性があって、依頼すると着手金や報酬金がかかります。

着手金の相場は1社あたり2万~5万円程度、借金を減額できたときの減額報酬金の相場は10%程度です。

減額報酬とは、借金を減額できた金額に応じてかかる報酬です。

たとえば100万円の借金を60万円に減額できたら、減額できた「40万円」の10%である「4万円」が減額報酬の金額となります。

着手金や減額報酬以外に「基本報酬」として1社あたり2万円程度がかかる事務所もあります。

個人再生の費用相場

個人再生では「裁判所に支払う費用」がかかります。

| 申立の際にかかる印紙代 | 1万円 |

|---|---|

| 官報公告費用 | 1~1.5万円程度 |

| 個人再生委員への報酬 | 25万円 |

| その他諸経費(郵便切手など) | 数千円 |

| 合計 | 28万円程度 |

また個人再生は難しく複雑な手続きなので、司法書士・弁護士に依頼しないと対応が困難です。

弁護士に依頼する費用は30万~60万円程度、司法書士に依頼する費用は30万~40万円程度が相場となります。

弁護士と司法書士の違い

個人再生において弁護士と司法書士は何が違うのか、説明いたします。

弁護士は「本人の代理人」として活動できます。

一方、司法書士は「書類作成の代行」としての権限のみ認められます。

たとえば裁判所から呼び出しを受けた場合などには弁護士であれば代理出頭をお願いしたり同行してもらったりできますが、司法書士の場合には本人が自分で対応しなければなりません。

しかし、司法書士も「書類を作成して終わり」というわけではなくて、全般的にサポートしてくれます。

個人再生を司法書士に依頼したからといってすべて自分で対応しなければならないわけではありません。

そもそも個人再生で裁判所へ呼び出されるケースは少なくて、過剰に心配する必要はありません。

自己破産の費用相場

自己破産も裁判所へ申し立てる手続きなので、裁判所の費用がかかります。

| 申立の際にかかる印紙代 | 1,500円 |

|---|---|

| 官報公告費用 | 1~1.5万円程度 |

| 郵便切手代 | 数千円 |

| 管財人の予納金(管財事件の場合。同時廃止なら不要) | 20万円~ |

| 合計 | 同時廃止なら3万円程度、管財事件になると23万円~(50万円以上かかるケースもある) |

自己破産には同時廃止と管財事件の2種類の手続きがあり、同時廃止なら費用はほとんどかかりませんが管財事件になると数十万円が必要です。

手続きを選ぶのは裁判所なので、債務者の方から「同時廃止にしてほしい」とはいえません。

判断基準としては3つあります。

- 債務者にほとんど財産がない場合には同時廃止

- 債務者に高額な財産があると管財事件

- 浪費やギャンブルなどの重大な免責不許可事由があると管財事件

弁護士を代理人にすると「少額管財事件」となって、管財費用が20万円程度と安くなる可能性があります。

司法書士・弁護士に依頼するメリット

確かに債務整理を司法書士・弁護士に依頼すると費用がかかります。

ただ、どの債務整理手続きもそれぞれ専門スキルが必要で、個人で取り組むのは困難です。

そもそもどの債務整理手続きを適用すればよいのかも判断しにくく、専門家の報酬を払ってでも依頼した方が確実かつスムーズに手続きを進められます。

司法書士・弁護士に依頼する4つのメリットを示します。

取り立てが止まる

司法書士・弁護士に依頼すると、すぐに「受任通知」を各債権者へ送付します。

受任通知が届いた時点で貸金業者らは債務者へ直接連絡してこなくなり、督促が止まります。

同時に支払いもストップするので、精神的にも経済的にも楽になるメリットがあります。

また返済が止まってそれまで借金返済に充てていたお金が余るので、弁護士費用や司法書士費用の分割払いに充てられます。

お金が手元になくても司法書士・弁護士へ債務整理を依頼できるので、費用について過剰に心配する必要はありません。

なお個人で債務整理をした場合、借入先へ受任通知が送られないので督促や返済がストップしません。

支払いをしながら、あるいは督促されながら手続きを進めなければならないので、対応は困難になります。

手続きを代行してもらえる

債務整理をする際には、業者との交渉や複雑な書類作成、多くの必要書類収集などをおこなわねばなりません。

専門家にはこれらの手続きを代行してもらえます。

たとえば任意整理を司法書士などに依頼すると、後は「待っているだけ」で借金問題を解決してもらえるケースが多数です。

高額な過払い金が発生していると借金がゼロになってお金も取り戻せますが、取り戻しの手続きまですべて司法書士などがやってくれます。

債務整理や借金のことが周囲にバレない

債務整理を進めるときには債権者や裁判所との書類のやり取りが発生します。

自分で手続きをすると、債権者や裁判所から自宅宛にたくさんの書類が届きますし電話もかかってきます。

書類作成もしなければなりません。

自宅へ届いた書類や作業の様子をみられて家族や同居人に借金トラブルを知られる可能性が極めて高くなります。

司法書士・弁護士に依頼すると書類も電話もすべて事務所側で引き受けるので、自宅には一切連絡がありません。

家族にバレるリスクを低減できるのもメリットです。

借金を減額できることがある

任意整理を司法書士などに依頼して交渉してもらうと、合意後の利息をカットできるので、借金の総返済額を大きく減らせます。

月々の返済額も減り、支払いが楽になる事例が多数です。

また過去の借金を洗い直して「過払い金」が見つかれば、任意整理でも借金の元本まで減らせる可能性があります。

過払い金が高額な場合、借金が0になり、しかも払いすぎたお金を取り戻せます。

しかし、対応はすべて専門家に任せなければ手続きが難しくなります。

自分で貸金業者と交渉しても、利息カットや減額に応じてもらうのは困難です。

過払い金が発生していても「ゼロ和解にしましょう」などといわれて一切お金を返してもらえないケースも少なくありません。

しっかり借金を減額して過払い金を取り戻したいなら任意整理は司法書士へ依頼してください。

債務整理の費用をおさえる方法

「債務整理には意外にお金がかかる」と考える方もおられるので、費用を抑える方法を示します。

司法書士に依頼する

債務整理を依頼できる専門家は司法書士と弁護士ですが、両者を比べると司法書士の費用の方が安い傾向がみられます。

ただし、司法書士・弁護士には権限の違いがあります。

任意整理の場合、司法書士には「1社につき140万円」という受任金額の上限がありますし、個人再生や自己破産では「書類作成代理」の権限しか認められません。

判断基準としては、まずはすべての借入先における借入残高を確認し「1社について140万円未満」なら司法書士を選ぶとよいです。

1社について140万円以下なら依頼できますので、全部合わせて140万円を超えていても問題ありません。

法テラスに相談する

法テラスを利用すると費用を抑えられるケースが多数です。

法テラスとは「日本司法支援センター」の愛称であり、法務省が運営している国の機関です。

経済的に余裕のない人へ法的支援をおこなう目的で設立されました。

収入が一定以下の方であれば無料で司法書士・弁護士に法律トラブルを相談できます。

依頼する際の着手金や報酬金、実費も立て替えてくれますし、かかる費用の総額も事務所の一般的な相場よりかなり低額です。

立て替えてもらったお金は月5,000円から分割払いできるので、手元にお金がなくても専門家に依頼できます。

ただ、法テラスの地方事務所や出張所で相談した場合、担当した司法書士・弁護士が債務整理を得意としているとは限りません。

債務整理に熱心に取り組んでいない弁護士や新人にあたってしまうと、手続きをスムーズに進められなかったり不利になったりしてしまう可能性があります。

また法テラスで立て替え払いしてもらうには審査に通らねばなりません。

2週間程度の期間がかかりますし、配偶者の収入証明が必要となるケースもあります。

法テラスからの郵便が原因で家族に債務整理を知られる可能性が高まるデメリットもあります。

自分で債務整理をする

自分で債務整理をすれば、あとは実費や裁判所の費用しかかからず負担を抑えられます。

ただ任意整理を自分でおこなうと、業者が利息カットや過払い金の返還に応じないケースが多く、著しく不利になる可能性が高まって解決にならないので、事実上、自分で進めるのが難しい手続きといえます。

自己破産や個人再生はさらに複雑で、事前に多くの書類を作成して資料を集めなければなりません。

申立てた後も裁判所や管財人などとのやり取りがあり、大変な労力がかかります。

間違った対応をすると手続きが止まってしまって、裁判所から取り下げを促されたり途中で「廃止」されてしまったりするリスクもあります。

任意整理も個人再生も自己破産も、どの債務整理も自分でおこなうことのは推奨できないので確実に借金問題を解決するためにも司法書士・弁護士へ依頼してください。

無料相談や分割払い・後払いできる事務所を探す

司法書士・弁護士に相談するときには「無料相談」を利用してください。

有料相談でも無料相談でも質や対応は変わりません。

着手金や報酬金については「分割払い」や「後払い」を認めてくれる事務所を探してください。

金額が一見高額にみえても「受任通知」を送ってもらえたら支払いをしなくてよくなるので、浮いたお金で分割払いができます。

無理なく司法書士等の費用を払えます。

杉山事務所は何度でも無料で債務整理のご相談に対応しております。

お気軽にご利用ください。

債務整理の費用について

債務整理を依頼する費用の金額は事務所によってさまざまですが、「おおまかなガイドライン」があります。

弁護士会や司法書士会が「債務整理の費用上限」の大枠を定めているので、どこの司法書士・弁護士に依頼しても大幅には変わらないのが一般的です。

ただしガイドラインはあくまで「指針」であり絶対的な「義務」ではありません。

中には守っていない事務所もあり、高額な費用が設定されている可能性もあります。

杉山事務所ではガイドラインを守った適正な費用体系としています。

相談は何度でも無料なので、よければ一度相談してから依頼するかどうか検討してください。

7) 債務整理ができる人の条件

債務整理をするためには、次の条件を満たす必要があります。

任意整理の場合

一定以上の収入がある

任意整理をすると、手続後3年〜5年程度で残債を完済しなければなりません。

最長で5年払いとすると、借金の元金を60回で割り算した金額が月々の返済額の下限です。

その金額を5年間継続的に支払えないなら任意整理は難しいです。

任意整理するには一定以上の安定収入が必要です。

ただし主婦でも夫の給料から支払いができるなら任意整理を利用できます。

3回以上返済した実績がある

借り入れをしてから一度も返済していない場合、貸金業者は任意整理の話し合いに応じてくれない可能性が高くなります。

「そもそも返済意思がない」「返済できないのに借り入れ申込みをした悪質な利用者」とみなされるからです。

任意整理するなら、最低3度は返済してからとなります。

個人再生の場合

安定した一定以上の「自分の収入」がある

個人再生をすると、手続き後3年の間は定期的に支払いを行って借金を完済しなければなりません。

返済期間は5年に延ばせる可能性もあります。

完済まで確実に支払いを継続する必要があるので、「安定した一定額以上の収入」のない人は個人再生できません。

個人再生における支払能力は、任意整理よりも高いレベルのものが要求されます。

たとえば任意整理であれば主婦でも利用できる可能性がありますが、個人再生の場合には「自分の収入」で払わなければならないので主婦は利用できません。

債務の総額が5,000万円を超えない

個人再生には負債に限度額が設定されていて、5,000万円以下でないと利用できません。

税金や保険料、住宅ローン特則を適用する場合の住宅ローンなどを除いた「正味の債務(減額対象となる負債)」が5,000万円以上になると、個人再生はできなくなります。

多くの債権者、大口の債権者が反対していない(小規模個人再生の場合)

個人再生の原則的な形態である「小規模個人再生」の場合、債権者の過半数が反対すると再生計画案が認可されません。

多くの債権者や大口の債権者が反対していないことも個人再生を成功させるための要件となります。

ただしサラリーマンや公務員の利用できる「給与所得者等再生」の場合、債権者決議がおこなわれないので反対されても再生計画案を認可してもらえます。

自己破産の場合

支払不能である

収入と支出、借入額や返済額などの状況から判断して「支払不能」状態に陥っていることが必要です。

たとえば月収20万円で借金返済額が毎月13万円、家賃などの生活費が15万円かかっていれば、通常は支払不能と認めてもらえます。

ただし自分では「支払えない」と感じていても、客観的に十分な財産や収入があると「支払不能」とはいえず、自己破産できない可能性もあります。

非免責権債権ではない借金がある

自己破産をすると基本的にすべての負債を免除してもらえますが、例外があります。

税金や保険料、罰金や養育費など一部の債務は免責の対象になりません。

自己破産しても免責されない負債を「非免責債権」といいます。

非免責債権以外の負債があることも、自己破産できる条件といえます。

なお浪費やギャンブルなどの免責不許可事由があっても、ほとんどのケースで「裁量免責」してもらえます。

こういった事情があっても自己破産できる可能性が高いので、迷ったときには司法書士までご相談ください。

債務整理をするべき人は?

債務整理したほうがよい状況と考えられる方を示します。

無料でご相談を受け付けますので、お早めにお問い合わせください。

- 常にクレジットカードを限度額まで利用している

- 今後の返済予定期間が5年以上の借金がある

- 収入が少ない、安定しない、無職なので借金せざるを得ない

- 借金と返済を繰り返して残高が減らない

- 浪費が激しい

8) 債務整理を依頼する前に知っておいてほしいこと

借金問題は必ず解決できる

債務整理にはいくつかの種類がありますが、適切な方法を利用すればほとんどすべての借金問題を解決できます。

解決できない借金トラブルはほとんどありませんので、まずはご相談ください。

自力で返済できると思っていても債務整理したほうがよいことがある

借金を抱えていると「自力で返済しよう」と考える方も多いのですが、実際には債務整理するともっと簡単に早く借金問題を解決できるものです。

杉山事務所を利用される方も、多くが「もっと早く債務整理していればよかった」とおっしゃいます。

自力返済が可能であっても「苦しい」と感じているなら一度司法書士までご相談ください。

過去(2010年以前)に借金をしていれば借金問題を即時解決できるかもしれない

2010年以前に消費者金融やクレジットカードのキャッシングを利用した場合、過払い金が発生している可能性があります。

その場合、借金を元本ごと減額できますし、場合によっては完済して、なおかつお金を取り戻せるケースも少なくありません。

借金していた時期が古い方は、完済している方も現在返済中の方も含めてお早めにご相談ください。

周りに相談できる人がいなくても相談に乗ってくれる司法書士・弁護士がいる

借金問題を抱えていると、どうしても一人で悩んでしまいがちです。

親族にも友人にもいえず、秘密にしている方も多くいます。

周囲に相談できる人がいなくても、無料で相談に乗ってくれる司法書士・弁護士がいます。

まずはそういった専門家にご相談ください。

杉山事務所は債務整理に非常に力を入れており、任意整理や過払い金請求の分野で極めて高い実績を挙げています。

相談実績は月10,000件以上(※2)、着手金や報酬金についてもご相談者さまに合わせた最適なプランをご提案させていただきます。

ご相談は完全に無料で承りますので、まずは一度ご相談ください。

9) 相談者様によってちがう最適な債務整理の選び方

自分に向いている最適な債務整理を知るためには、債務整理したあと継続して返済できる安定した収入があるか、給料・退職金などの収入や家賃・食費・携帯代・公共料金代などの支出を計算して、債務整理したあと返済にあてられる金額がいくらなのか確認する必要があります。

自分に向いている最適な債務整理を知ったうえで確認するべきなのが、手続きによってちがう債務整理のデメリットです。クレジットカード・保証人のついている奨学金などの借金・住宅ローン・自動車ローン・ショッピングローンなど借金は、どの債務整理をするかによってデメリットがちがうので、債務整理を選ぶときに必ずご確認ください。

過払い金請求、債務整理は無料相談をご利用ください。