任意整理のクレジットカードへの影響と対処方法

クレジットカードは任意整理できるの?

と多くのご相談があります。

過去にクレジットカードをキャッシング・ショッピング利用した方は、リボ払い・一括払い・分割払いといった返済方法にかかわらず任意整理できます。

任意整理をするとクレジットカードがつかえなくなる可能性はありますが、できるだけ長く使う方法や使えなくなっても対処する方法がありますので、くわしくお伝えします。

任意整理のクレジットカードへの影響

もくじ(メニュー)

- 1) クレカを任意整理するメリット

- 2) 任意整理してもクレカを使う方法

- 3) 任意整理のクレカへの影響と対処方法

- 4) クレカが使えなくなる時期と期間

- 5) クレカを作りやすくする方法

クレジットカードを任意整理するメリット

クレジットカード会社には、借り入れできてショッピングのお金を立て替えてもらえるクレジットカードや、着物・時計など高額な商品を立て替えてもらうショッピングローンというサービスがあります。

任意整理は、自分もしくは司法書士・弁護士がクレジットカード会社と交渉することで、借り入れを返済するときに支払う利息や立て替え金の手数料をカットしたり、借金の返済期間を3年~5年程度にのばして、毎月の返済額を減らすことができます。

また、任意整理は複数のクレジットカード会社を対象にして借金を減らすこともできます。杉山事務所では、任意整理についてのご相談も無料で承っています。複数の会社からの借り入れがある、クレジットカード会社数社から借りてて、どうしたらいいかわからなくて心配だという方はまずは気軽にご相談ください。

クレジットカードの返済額を任意整理で大きく減らす条件

キャッシング利用・ショッピング利用など利用方法や、一括払い・分割払い・リボ払いなどの返済方法にかかわらず任意整理できますが、貸金業者と和解したあとは、交渉で和解した毎月の返済額と期間で返済していくことになります。

任意整理できる条件は、生活をするうえで必要な公共料金、税金、衣食住にかかる生活費などを引かれても返済を続けられる収入があって、返済を続ける意思があることです。

貸金業者に利息を払い過ぎている

任意整理は返済額を減らすことはできますが、原則として借金の元本を減らすことはできません。

2010年6月より前にクレジットカードの借り入れを利用した方は、クレジットカード会社に利息を払い過ぎている可能性があります。払い過ぎた利息、つまり過払い金はクレジットカード会社に返還請求できます。

過払い金の金額を差し引いたうえで、利息や立て替え金に発生する手数料をカットして、返済期間を3年~5年程度にのばせるので、毎月の返済額をより多く減らすことができます。

立て替え金・手数料をリボルビング払いで返済している

リボルビング払いには、締切日のキャッシング利用残高に応じて毎月の返済額が変わる「残高スライド方式」と、あらかじめ定められた一定額の立て替え金と手数料の合計を毎月返済する「定額方式」があります。

一括払いよりもリボルビング払いの方が返済期間が長くなります。返済期間が長ければ多くの手数料を支払うことになりますが、任意整理をすることで今後支払う予定の手数料をカットすることができるので、クレジットカード会社への返済総額をより多く減らすことができます。

高額のショッピング利用残高を翌月の一括払いで返済している

光熱費・食事代・携帯代などの生活費や、洋服・旅行代などをクレジットカードの翌月一括払いで支払っていたけど、勤めていた会社から雇用契約を解除されてしまった、会社からの給料が大幅に減ってしまったなどの理由で借金を返済できなくなってしまった場合、任意整理で立て替え金の手数料をカットして、翌月までの返済期間を3年~5年程度にのばせるので、翌月の返済額を大幅に減らすことができます。

クレジットカード会社のほかの貸金業者にも借金を返済している

任意整理をする予定のクレジットカード会社のほかに、ローン会社・消費者金融・銀行に返済中の借金を返済している場合、まとめて任意整理をすることでより多く毎月の返済額を減らすことができます。

任意整理してもクレジットカードを使う方法

任意整理をするときに「これから任意整理の手続きを始める」旨を手続きするクレジットカード会社に司法書士が通知する・自分で任意整理したい旨を貸金業者に伝えると、いま使っているクレジットカード・任意整理するクレジットカードの家族カード・会社が発行した社員証付きクレジットカードがつかえなくなるので、つかいたいクレジットカードを発行している会社を手続きの対象から外す必要があります。

手続きの対象から外したクレジットカード会社には通知が届かないので、いままで通りクレジットカードがつかえます。ただし、手続きをしていないクレジットカード会社がカードをつかっている途中で審査をおこなってクレジットカードがつかえなくなってしまう可能性があります。

任意整理してクレジットカードが使えないときの対処方法

任意整理するとクレジットカードが使えなくなる理由は、一般的にはブラックリストに載るからと言われていますが、実際には、信用情報機関に任意整理した情報が事故情報として登録されてしまうからです。

信用情報機関とは、クレジットカード会社、消費者金融、銀行のような貸金業者が加盟している機関で、信用情報機関に登録された情報は、加盟している貸金業者が確認できるようになります。

クレジットカード会社は、クレジットカード作成のタイミングや、利用中なら更新のタイミングで契約者の信用情報を確認しますので、任意整理したことがわかるとお金が返済されない可能性があると判断して、クレジットカードの新規作成の審査に落としたり、利用中のクレジットカードを強制解約にする可能性があります。

ただし、クレジットカードが使えなくなるからと、任意整理することを不安に感じる必要はありません。クレジットカードがつかえなくなることだけを恐れて借金問題を解決せずに返済を延滞してしまうと、結局クレジットカードが使えなくなってしまいます。

さらに、遅延損害金が借金に上乗せされて増えるだけではなくて貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあるのでなるべく早めに任意整理をして借金問題を解決するべきです。

手続きから5年間経てば、信用情報機関から事故情報が削除されるので、クレジットカードを作成して利用できるようになります。さらに、5年間クレジットカードを使えないことで、新しく借り入れをすることや散財してしまうことがなくなるので、借金をしない生活を取り戻せるメリットもあります。

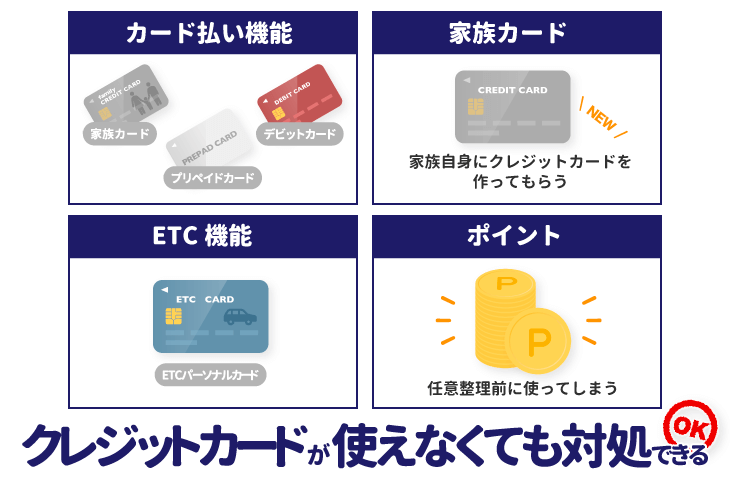

また、クレジットカードの機能を使いたい場合は、他のカードで同様の機能を使うことができます。

カード支払いができなくなる

クレジットカードが使えなくなると、カード支払いの機能が使えなくなってしまいます。

カード支払いできないと、現金を持ち歩かずに支払いできなくなったり後払いができなくなったり、ネット決済ができなくなるので、不便に思うかもしれませんが、機能ごとに代替できるカードがいくつかあります。

家族カード

クレジットカードと同じ機能を1枚のカードで利用したい場合は、配偶者や家族に家族カードを発行してもらうことで、カード支払いを含めてクレジットカードと同じ機能を使うことができます。

家族カードとは、家族間で同じ口座から引き落としができるカードのことです。配偶者や家族の信用情報にはあなたが任意整理したことは影響しないので、配偶者や家族自身の返済状況に問題なければ、発行してもらうことができます。

デビットカード

クレジットカードと同様にカード支払いを継続したい場合は、デビットカードを作成することで解決することができます。

デビットカードとは、カードでの支払いと同時に登録している自身の銀行口座から引き落としされるシステムで、カード会社がお金を立て替える必要がないので、任意整理していても作成することができます。

クレジットカード会社が発行しているVISAやJCBなどのブランドがついたデビットカードであれば、海外の加盟店でも利用することもできます。

プリペイドカード

デビットカード以外にも、あらかじめ入金しておくことで、クレジットカードのように現金を持ち歩かずにカード払いができるプリペイドカードがあります。

入金した分しか使うことができないため任意整理していても発行できないということがありません

具体的には、Visaの「Vプリカ」や「バンドルカード」、「LINE Pay」のリアルカード、「au WALLETプリペイドカード」、「ソフトバンクカード」などのサービスが挙げられます。

ETCカードが使えなくなる

自動車を利用している方で、クレジットカードにETCカードの機能がついている場合、クレジットカードが利用できなくなることによって、ETCカードも使えなくなる可能性があります。

ETCカードの機能を使いたい場合は、任意整理していても、ETCパーソナルカードを発行することで解決することができます。

ETCパーソナルカードは、あらかじめ保証金を支払って使用するカードなので、任意整理しても作成することができます。

家族カードが使えなくなる

自分が本会員となって発行している家族カードは、クレジットカード同様に使えなくなる可能性があります。

任意整理しても家族の信用情報には影響しないので、ご自身以外の家族にクレジットカードを発行してもらえば、家族がクレジットカードを持つことはできます。

クレジットカードのポイントが失効する

クレジットカード利用中に任意整理した場合、クレジットカードは強制解約になるので、貯まっていたポイントも失効してしまいます。

任意整理する前にポイントを使い切ってしまうことで、対処することができます。

任意整理でクレジットカードが使えなくなる時期と期間

クレジットカードが使えなくなる時期

任意整理では手続きする貸金業者を選ぶことができるので、利用中のクレジットカードが使えなくなる時期は、該当のクレジットカードを任意整理したかどうかによって異なります。

利用中のクレジットカードを任意整理する場合、クレジットカード会社が、受任通知を受け取ると強制解約となってクレジットカードが使えなくなります。

受任通知とは、司法書士・弁護士が任意整理するクレジットカード会社に介入することを伝える書類で、司法書士・弁護士に依頼するとすぐに送る事務所がほとんどです。

任意整理しないクレジットカードの場合、更新される時期にカード会社が信用情報を確認するので、強制解約となってクレジットカードが使えなくなります。

クレジットカードが使えなくなる期間

任意整理した事故情報が信用情報機関に載っている期間は、借入を完済してから5年になります。

さらに、任意整理は、今後かかる利息をなくして返済期間を3年から5年に延ばすことで毎月の返済額を減らす手続きですので、完済するまでに3年から5年かかります。

クレジットカードが使えなくなる時期から考えると、8年から10年の間、クレジットカードを作成したり利用することが難しくなります。

任意整理してもクレジットカードを作りやすくする方法

任意整理の事故情報は、借り入れを完済してから5年以内に削除されて、事故情報が削除されると審査に通りやすくなるので、基本的に新しくクレジットカードを作るときは事故情報が削除されてから申し込みをするべきです。

任意整理していないカード会社で作成する

任意整理の手続きをされたクレジットカード会社は、信用情報機関にある任意整理したという事故情報が消えても、社内ブラックという形で、任意整理した情報を社内で共有している可能性があります。

任意整理していたことが社内で共有されていると、返済できるかわからないとしてクレジットカードを作成できない可能性があります。

クレジットカードの新規作成をするのであれば、任意整理の手続きをしていないクレジットカード会社でするべきです。

1社ずつクレジットカード作成の申し込む

クレジットカード作成する場合は、1社ずつ申し込むべきです。

申し込んだ記録はクレジットカード会社で共有されているので、何社も申し込むと何か問題があるのではないかと思われて、クレジットカード作成の審査に通らない可能性があります。

審査に落ちたら半年以上あける

クレジットカード作成の審査に落ちた場合は、半年以上あけるべきです。

短い期間に何度も申し込んでしまうと、返済に問題があると考えられてしまって、クレジットカード作成の審査に通らない可能性があります。

利用限度額が低いクレジットカードに申し込む

利用限度額が低いクレジットカードは、比較的審査が通りやすい可能性があるので、まずは、利用限度額が低いクレジットカードに申し込むべきです。

少しずつ新しい信用情報を残す

任意整理してから5年経つと、信用情報から任意整理したという事故情報がなくなりますが、事故情報が載っている期間は、借り入れやクレジットカードの利用などもないので、逆に不審に見えてしまう場合があります。

通常ですとクレジットカードの利用などはあるはずなので、過去に任意整理をしたから信用情報に何も情報がないのではないかと考えられて、クレジットカードの審査に落ちてしまう場合があります。

信用情報上に返済能力があることを残すために、携帯電話機本体の分割購入することで、利用した記録を作ることができます。

過払い金請求、債務整理は無料相談をご利用ください。