クレジットカードを過払い金請求できる条件と発生するリスク

と多くのご相談をいただきます。

過去にクレジットカードのキャッシングを利用した方は、リボルビング払い・一括払い・分割払いといった返済方法にかかわらず過払い金請求できる可能性があります。

ただし、クレジットカードの過払い金請求は、できない条件やクレジットカードの種類によって過払い金請求できない可能性があります。

また、過払い金請求によってリスクが発生する可能性もあるので、手続き前にリスクを回避する方法を知っておけば、損することなくクレジットカードの過払い金請求をすることができます。

クレジットカードの過払い金請求

もくじ(メニュー)

1) クレジットカードの過払い金請求ができる条件とできない条件

過去にクレジットカードのキャッシングを利用

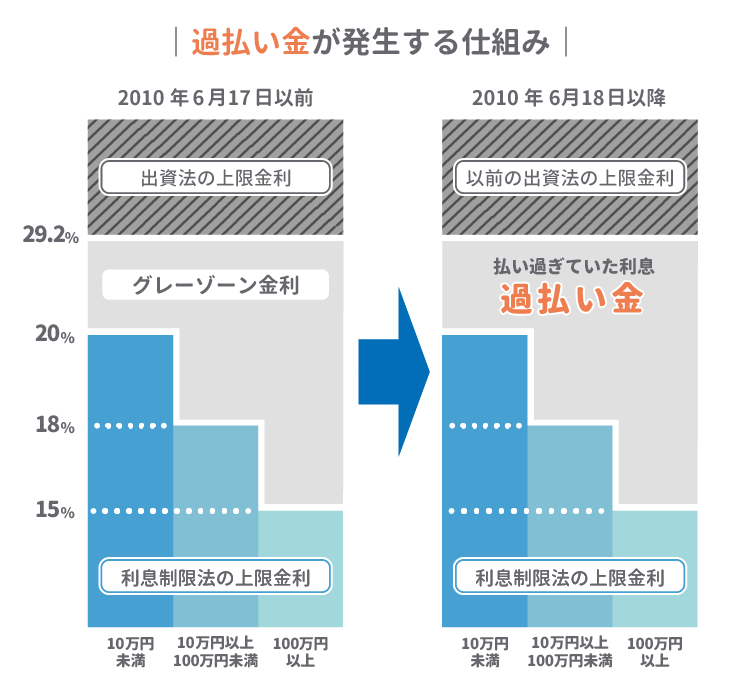

クレジットカード会社などの貸金業者が契約者に貸し付けできる上限金利は法律で定められています。

定められた上限金利は利息制限法が20%なのに対して、出資法は29.2%で、多くのクレジットカード会社は契約者に出資法の上限金利である29.2%で貸し付けしていました。

2010年6月、最高裁判所において「上限金利は20%」と判決がでたので利息制限法と出資法の上限金利の差であるグレーゾーン金利が払い過ぎていた利息、つまり過払い金となって、クレジットカード会社に返還請求できるようになりました。

2010年6月より前にクレジットカードのキャッシングを利用した方は、リボルビング払い・一括払い・分割払いといった返済方法にかかわらず過払い金請求できる可能性があります。

リボルビング払いには、締切日のキャッシング利用残高に応じて毎月の返済金額が変わる「残高スライド方式」と、あらかじめ定められた一定額の元金と手数料の合計を毎月返済する「定額方式」があります。

一括払いよりもリボルビング払いの方が返済期間が長くなります。返済期間が長ければ多くの利息を支払っているので、過払い金の金額は多くなります。

過払い金請求できるクレジットカード会社

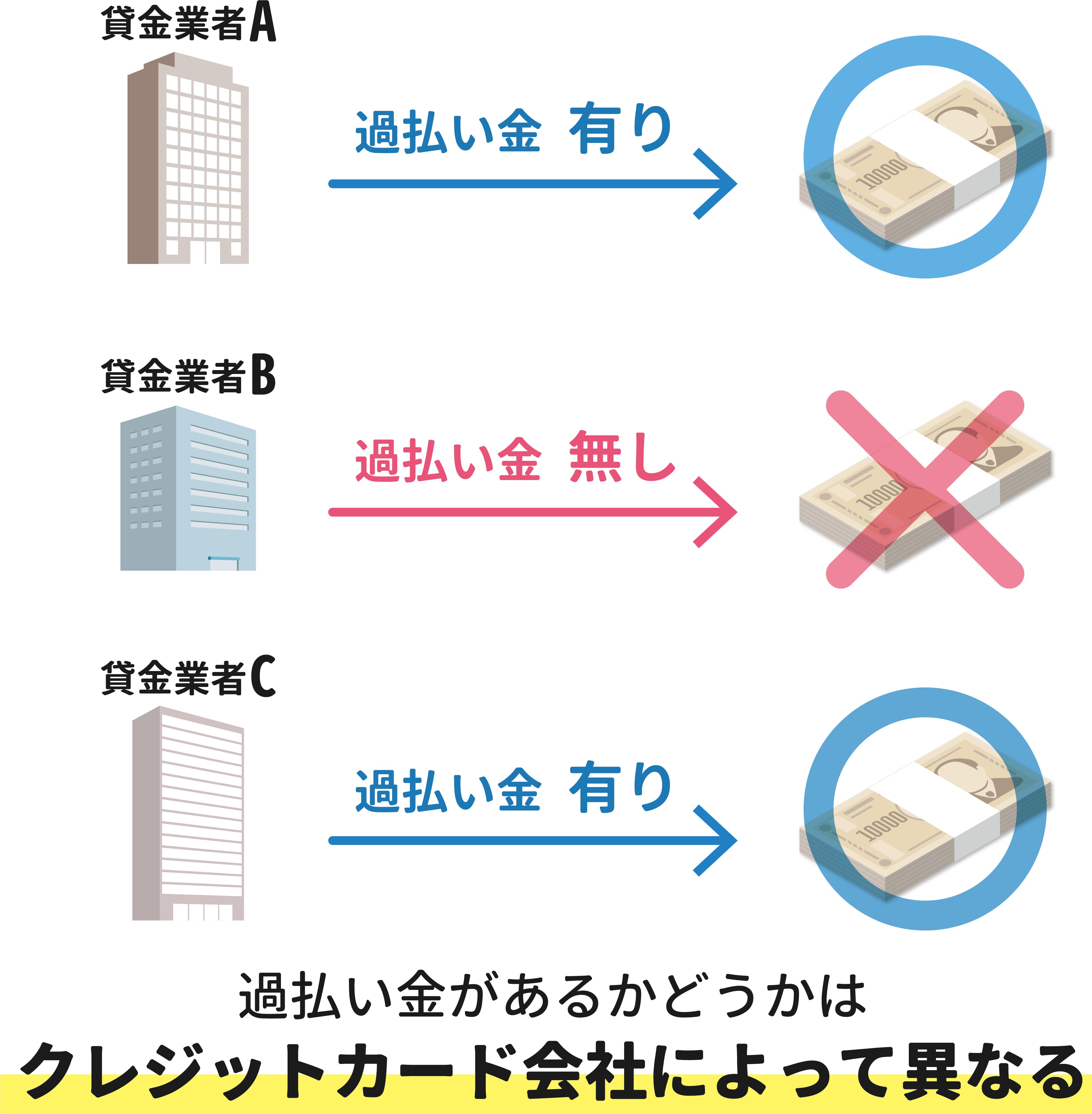

残念ながらクレジットカードのキャッシングを利用したものが、すべて過払い金の対象となるとは限りません。過払い金が発生している条件はどのクレジットカード会社で、いつまでに借り入れしたのかによって変わります。

過払い金の対象であってもクレジットカード会社によって、過払い金請求で取り戻せる過払い金の返還率や過払い金請求してからお金が返ってくるまでの期間が変わります。

ご利用中のクレジットカード会社が載っていれば過払い金請求できる可能性が高いですが、ほかの会社でも過払い金請求できるので、まずは過払い金があるか、いくらあるかご相談ください。

吸収されたクレジットカード会社でも過払い金請求できる

クレジットカード会社の中には吸収合併した会社がありますが、吸収された会社でも、吸収したクレジットカード会社に過払い金請求することで過払い金を取り戻せます。

| 吸収されたクレジットカード会社 | 吸収したクレジットカード会社 |

|---|---|

| ゼロファースト | エポス |

| オーエムシーカード・セントラルファイナンス・クオーク | セディナ |

| 日本信販・UFJカード・ディーシーカード | ニコス |

クレジットカードの過払い金請求ができない条件

- クレジットカードのショッピングしか利用していない

- 最後に取引した日から10年経っている

- 過払い金請求するクレジットカード会社が倒産している

クレジットカードのショッピングしか利用していない

クレジットカードをショッピングで使用したときに会社が契約者の代わりになって支払う「立て替え金」は、利息制限法の対象となる「貸し付け金」ではなくて、割賦販売法という法律が対象になっています。

また、「立て替え金」を返済するときの「分割手数料」は利息ではないので、過払い金は発生しません。

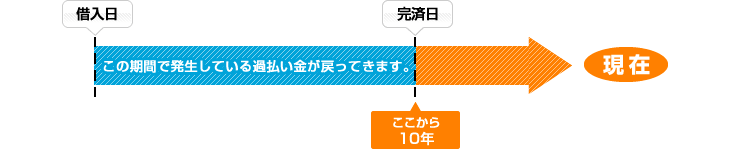

最後に取引した日から10年経っている

2010年より前にクレジットカードのキャッシングを利用した方は過払い金請求できる可能性がありますが、最後にキャッシングもしくは、返済の手続きをした日から10年が経過すれば時効が成立してしまうので過払い金請求ができなくなります。

最後にキャッシングもしくは、返済の手続きをした日は取引履歴でわかります。取引履歴はクレジットカード会社に自分で開示請求して確認できます。

ショッピングの利用残高の返済は過払い金請求の時効とは関係ありません。しかし、年会費を支払っていたことで時効が成立しなかった事例があります。過払い金請求の時効は個人では判断がむずかしいので、ご相談ください。

過払い金請求するクレジットカード会社が倒産している

クレジットカード会社がすでに倒産している場合、過払い金請求はできません。また、まだ倒産していないとしても過払い金請求の件数が増えると、経営状況が悪化してしまってクレジットカード会社が倒産してしまう可能性があります。

倒産にならなかったとしても経営状況が悪くなった影響で取り戻せる過払い金が大幅に少なくなる可能性があるので、お早めにご相談ください。

過払い金請求ができない場合に借金を減らす方法

借金を返済中の方は、過払い金がなかったとしても債務整理をすることで、消費者金融・クレジットカード・銀行からの借り入れ、クレジットカードのショッピング利用残高、住宅・自動車ローン、ショッピングローンといった借金を減らす、またはゼロにすることができます。

2) クレジットカードの過払い金請求後に発生するリスクと回避方法

- 過払い金請求したクレジットカード会社が利用できなくなるリスク

- ブラックリストに載るリスク

過払い金請求したクレジットカード会社が利用できなくなるリスク

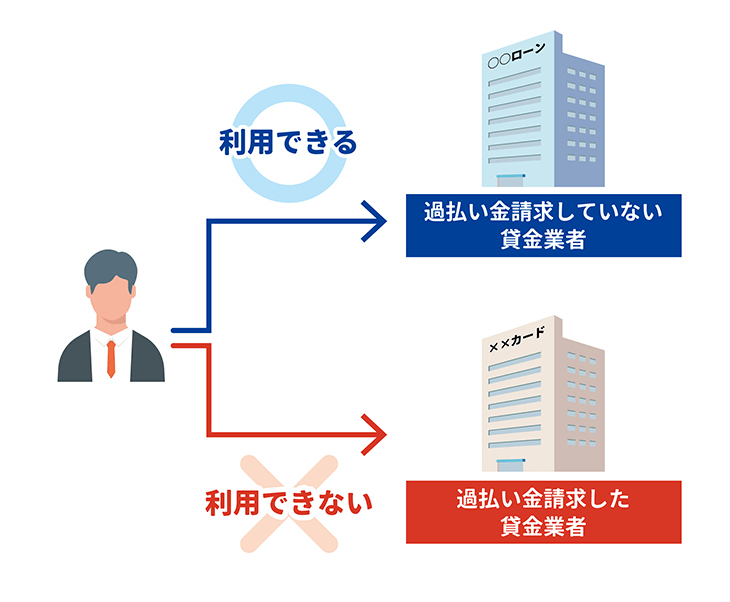

過払い金請求には過払い金が戻ってくるという大きなメリットがありますが、過払い金請求したクレジットカード会社が利用できなくなるというデメリットもあります。

過払い金請求したクレジットカード会社が利用できなくなるのは、社内ブラック(貸金業者内で共有されるブラックリスト)に載ってしまうからです。

社内ブラックに載ってしまうとクレジットカードがつかえなくなったり、審査に通りにくくなります。

エポスカードの過払い金請求をした場合で例えると、エポスが発行したクレジットカードやエポスに吸収されたゼロファーストが発行したクレジットカードがつかえなくなり、審査も通りにくくなります。

過払い金請求した会社のクレジットカードを利用することはできなくなりますがほかの会社のクレジットカードがつかえなくなったり、審査が通りにくくなることはありません。

エポスカードの過払い金請求をした場合で例えると、イオンカードや楽天カードなどほかの会社のクレジットカードはつかえますし、審査に通りにくくなることもありません。

使用しているクレジットカードがつかえなくなることがわかっていれば、事前にほかの会社のクレジットカードを作成することができます。

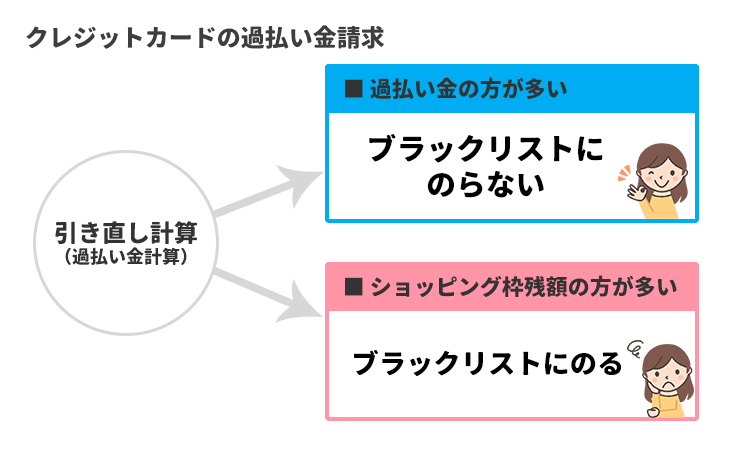

ブラックリストに載るリスク

過払い金の金額よりショッピング利用やキャッシング利用の残高が多ければ、過払い金請求ではなく借金の金額を減らす任意整理の手続きになってブラックリストに載ります。

ブラックリストに載ると、借り入れ、クレジットカード、ローンの審査に通りにくくなって、過払い金請求した会社以外で利用中のクレジットカードもつかえなくなる可能性があります。

ブラックリストに載ったからといって一生借り入れ、クレジットカード、ローン(住宅ローン・自動車ローン・ショッピングローン)の審査が通りにくくなるわけではなくて、手続きしてから5年たてばクレジットカードの審査(クレジットカードの更新審査を含む)が通りやすくなります。

また、クレジットカードがつかえなくなっている間に代わりにつかえるサービスもありますので、苦しい返済を続けるより、今の生活をラクにする任意整理を考えるべきです。

ブラックリストに載るリスクの回避方法

- 過払い金の金額よりショッピング利用やキャッシング利用の残高を少なくする

- ショッピングやキャッシングの残高がないクレジットカード会社だけ過払い金請求する

過払い金の金額よりショッピング利用やキャッシング利用の残高を少なくする

過払い金請求をする前に過払い金があるか、いくらあるか調べた結果、過払い金の金額よりショッピング利用やキャッシング利用の残高が多いとわかれば、過払い金請求する前にショッピング利用やキャッシング利用の残高を減らすことができます。

あわせて、過払い金請求を司法書士・弁護士に依頼することでクレジットカード会社からより多くの過払い金を取り戻すことができる可能性があります。

ショッピング利用やキャッシング利用の残高を減らす、あるいは過払い金請求を司法書士・弁護士に依頼することで、過払い金の金額よりショッピング利用やキャッシング利用の残高が少なくなれば、任意整理の手続きにならずにブラックリストに載りません。

ショッピングやキャッシングの残高がないクレジットカード会社だけ過払い金請求する

複数の会社のクレジットカードを同時に利用している場合、ショッピング利用やキャッシング利用の残高がないクレジットカード会社だけを選んで過払い金請求をすれば、借金を減らす任意整理の手続きにならないのでブラックリストに載りません。

ブラックリストに載っても新しいクレジットカードをつくる方法

- 任意整理をしていない会社に新規申請する

- 限度額を低く設定する

任意整理をしていない会社に新規申請する

任意整理したクレジットカード会社には新規で申し込みをしたときの情報、クレジットカードをつかっているときの借り入れや返済の情報、任意整理をした情報すべてが残っています。クレジットカード会社に残っている任意整理した情報は削除されることがなくて、俗に「社内ブラック」と呼ばれます。

社内ブラックがあると、クレジットカードの契約申請をしても、審査に通りにくいので、任意整理をしたことがないクレジットカード会社に申請をするほうが審査に通る可能性が高くなります。

限度額を低く設定する

収入から公共料金、税金、衣食住にかかる生活費をつかった後でも余裕をもって返済できるように限度額を低く設定すれば、クレジットカード会社に「返済能力に問題ない」と判断される可能性が高くなって審査に通りやすくなります。

限度額を低く設定すれば、クレジットカードをつかいすぎて返済が苦しくなることもなくなりますし、利用額の管理もラクになります。

クレジットカードの代わりにつかえるサービス

- 家族カード

- デビットカード

- ETCパーソナルカード

家族カード

配偶者や家族が契約しているクレジットカードの「家族カード」がつかえます。 家族カードは契約者の家族に発行されるカードで、一人ひとり別のカードを発行してもらえて、クレジットカードと同じようにショッピング利用、キャッシング利用ができます。

デビットカード

家族や配偶者がクレジットカードを持っていなくても、「私生活で現金を持ち歩きたくない方」はデビットカードがつかえます。デビットカードは決済した瞬間に銀行口座から利用料金が引き落とされるカードで、登録した銀行口座に残っている金額までつかえます。

ETCパーソナルカード

ネクスコ(高速道路会社)が発行しているETCパーソナルカードというサービスでETCがつかえます。ETCパーソナルカードは、保証金を先に預け入れることで契約できて、カードをつかって発生した通行料金は、毎月銀行口座から引き落とされます。

3) クレジットカードの過払い金請求の流れ

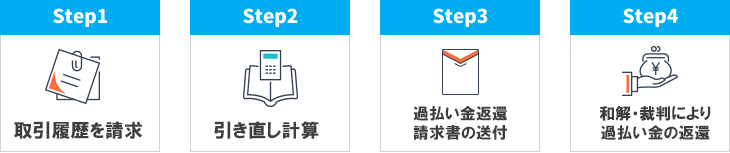

1.クレジットカード会社から取引履歴を取り寄せる

クレジットカード会社などの貸金業者から借金をいつからいつまで借りて、何パーセントの金利で、いくらずつ返していたかがわかる取引履歴を取り寄せます。弁護士や司法書士が取り寄せる場合とちがって、自分で取り寄せる場合は後回しにされることがあります。

2.引き直し計算をする

利息制限法の上限金利に合わせて引き直し計算して、過払い金の金額を正確に算出します。

自分で過払い金の引き直し計算をする場合、1円でも間違えると、過払い金が少なくなったり、過払い金請求自体を断られるリスクがあります。 不安な方は、杉山事務所にご相談ください。

3.過払い金返還請求書を送る

過払い金返還請求書を作成して、クレジットカード会社などの貸金業者に送ります。

4.話し合いによる交渉(任意交渉)か裁判するか、どちらかで解決

クレジットカード会社などの貸金業者の最初は話し合いによる交渉(任意交渉)ですが、双方の希望が折り合わない場合、過払い金請求訴訟(裁判)になります。

過払い金請求を自分でやる場合はこの手続きをすべてご自身でおこなって、弁護士や司法書士に依頼する場合はすべて代行します。過払い金請求を自分でするか専門家に依頼するかでデメリットとメリットがちがうのでご確認ください。

クレジットカードの過払い金請求する前に確認すべき注意点

- 銀行の口座残高

- クレジットカード払いになっている利用料金

- クレジットカードに貯まったポイント

銀行の口座残高

銀行の口座残高をゼロにしておかなければ、過払い金請求の手続きに通常より時間がかかる可能性があります。

過払い金請求をするときは、「過払い金請求の手続きを開始する」旨をクレジットカード会社に通知し、返済をストップしてもらって、借り入れしたときの金利・金額・日付と、返済した金額・日付が記載されている取引履歴を送ってもらいます。

送ってもらった取引履歴をもとに、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算(利息の再計算)をして、発生している過払い金額がわかります。

毎月の返済を口座引き落としにしている場合、クレジットカード会社が引き落としをストップするのが間に合わなくて、借金を返済してしまうことがあります。計算をしたあとに返済してしまうと、せっかく計算した過払い金額が変わってしまって、過払い金を取り戻すまでに時間がかかってしまう可能性が高いです。

銀行の口座残高をゼロにしておけば、万が一引き落としのストップが間に合わなくても借金が返済されることはありません。

クレジットカード払いになっている利用料金

携帯料金や公共料金、保険料などの支払いをクレジットカードにしている場合、クレジットカードがつかえなくなると料金が未払いになって、利用料金に事務手数料が上乗せされた払込書が届く可能性があります。

事務手数料をとられないためにも債務整理をする前に支払い方法を銀行口座からの引き落としや払込書による支払い方法に変更するべきです。

クレジットカードに貯まったポイント

過払い金請求してクレジットカードが利用できなくなると、今まで貯めたポイントもなくなってしまうので、手続きする前に使ってしまうことでポイントを無駄にせずに過払い金請求することができます。

4) クレジットカードの過払い金請求の実績が豊富な杉山事務所

杉山事務所は、日本を代表するビジネス雑誌「週刊ダイヤモンド誌」で、消費者金融が恐れる司法書士事務所として選ばれました。

また、月10,000件以上の過払い金に関する相談を対応しており、クレジットカードの過払い金請求に対する実績とノウハウをもっています。※2

クレジットカードでキャッシングしたお金を返済中の方、完済している方は過払い金が戻ってくる可能性があります。杉山事務所は過払い金があるのか、いくらあるのか無料でお調べできます。また、過払い金の相談・着手金も無料なのでお気軽にご相談ください。

過払い金請求、債務整理は無料相談をご利用ください。