過払い金請求後に住宅ローン・自動車ローンを組む時の注意点

「過払い金請求してもローンに影響ない?」

とご相談いただくことがあります。

過払い金請求しても返済中のローンには影響ありませんが、

- 借り入れの金額

- 過払い金の金額

によっては新しくローンを組む時に組めなくなる場合があります。ただし、避けるべき注意点を知っておけば、ローンに影響をあたえずに過払い金請求することもできます。

ローンを組んでいて過払い金請求するのが不安な方は、杉山事務所にご相談いただければ、過払い金請求がローンに影響あるかどうかお答えできます。何度でも無料でご相談いただけますので、お気軽にご利用ください。

過払い金請求とローン

もくじ(メニュー)

1) 過払い金請求をしても住宅ローンや自動車ローンは組める

借金を完済して過払い金請求する、あるいは返済中に過払い金請求して借金の金額よりも過払い金の金額の方が多ければ、過払い金請求をしてもブラックリストには載ることはないので、住宅ローンや自動車ローンを組むことができます。

過去に、過払い金請求をすると契約見直しとしてブラックリストに載って、住宅ローンや自動車のローンを組むのがむずかしくなることがありましたが、2010年4月19日以降は、過払い金請求してブラックリストに載った情報が削除されるようになりました。

したがって、過払い金請求をしても、住宅ローンや自動車ローン、教育ローンなどにも影響はありません。

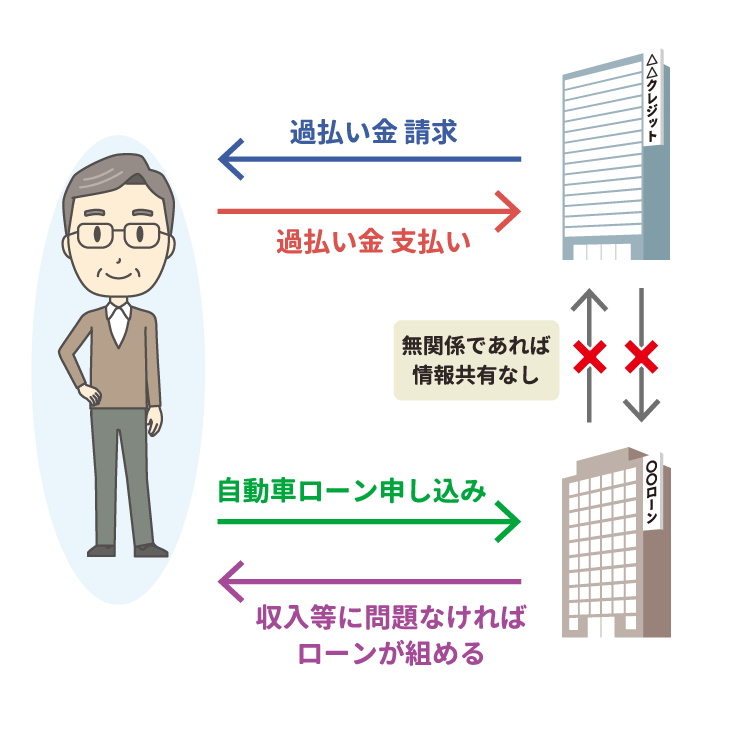

ただし、過払い金請求をした貸金業者や合併している貸金業者からの新たな借り入れはむずかしくなる可能性があります。

貸金業者が信用情報機関とは別に企業内で顧客情報を管理しており、過去に過払い金請求をした事実が社内に残ってしまうためです。

過払い金請求をした後に、新たな借り入れをする場合は過払い金を請求した貸金業者以外を利用する必要があります。

住宅ローンや自動車ローンで過払い金は発生しない

住宅ローンは元の金利が低くて、違法な金利で貸付ではないため、過払い金は発生しません。 また、自動車ローンに関しても、クレジットカードのショッピング枠と同じで立替金となるので、過払い金は発生していません。

完済した借金の過払い金請求をして新たにローンを組む

完済した借金の過払い金請求をしてもローンの審査に影響がでることはありません。

過払い金請求とは払いすぎた利息を取り戻すことであり、金融庁からも完済した借金の過払い金請求に関しては「返済能力の有無には影響しないため、信用情報には明記すべきではない」という方針が出ています。

返済中の借金の過払い金請求をして新たな住宅ローン・自動車ローンを組む

過払い金で返済中の借金を完済できる場合のみ、返済中の借金の過払い金請求をしてもローンを組むことができますが、なるべく過払い金請求とローンの審査を同時にしないようにしましょう。

貸金業者にもよりますが、過払い金で返済中の借金を完済できる場合でも、一時的にブラックリストにの載る可能性があります。

ローンの審査中にブラックリストにのっている状態だと通らない可能性があるため、ローンを組みたいと思っている人は過払い金請求とローンの審査のどちらかを終わらせてから残った方の手続きをする必要があります。

過払い金請求をしても今組んでいる住宅ローンに影響はない

過払い金請求をすることで今組んでいる住宅ローンの一括返済を求められたり、契約条件を不当に見直しされることはありません。

過払い金を取り戻すことで、今組んでいる住宅ローンの返済にあてることができるので、毎月の返済が楽になる可能性もありますので、過払い金請求をしていない方は、司法書士・弁護士に相談して過払い金請求をするべきです。

また、過払い金請求には時効があって、最後に取引した日から10年を過ぎてしまうと過払い金請求ができなくなってしまうので、過払い金が発生している可能性があるかたはすぐに過払い金請求をしてください。

2) 過払い金請求後にローンを組む場合の注意点

過払い金で返済中の借金を完済できない場合

発生した過払い金が残っている借金より少なく、完済できないと貸金業者と借金の減額の交渉をする任意整理となりブラックリストに載って、約5年間は貸金業者から新たな借り入れや、ローン、カードの作成の審査が通りにくくなります。

ブラックリストに載るのを避けるには、過払い金の引き直し計算をして過払い金で借金を完済できるか確認してから過払い金請求をする必要があります。

引き直し計算は、自分でおこなうこともできますが、計算を間違えると任意整理をしなければならなくなる場合もあります。不安な場合は専門家に依頼することも可能です。過払い金がいくらあるか取引履歴を取り寄せて引き直し計算をしても、ブラックリストに載りません。

クレジットカードのショッピングの利用がある場合

クレジットカードはショッピングとキャッシングの2つの機能があります。

キャッシングは過払い金が発生している可能性がありますが、ショッピングは借り入れではなく立替金という扱いのため過払い金請求の対象ではありません。

ショッピングの支払い残高があるかは、貸金業者から取り寄せる取引履歴でわかるので、過払い金がいくらあるか調べるとき、一緒に確認できます。

キャッシングで過払い金が発生していてもショッピングの支払いが残っている場合、発生した過払い金をショッピングの返済にあてます。

過払い金がショッピングの支払い残高より多い場合は差額分が戻ってきますが、少なかった場合は貸金業者と借金の減額の交渉をする任意整理となるためブラックリストにのります。

ブラックリストに載ることを避けるには、ショッピングの支払い残高を減らして過払い金で完済できるようになってから過払い金請求をするべきです。

自動車ローンは会社によっては注意が必要

信販会社の中には、自動車ローンをあつかっている会社があります。

たとえば、完済したキャッシング枠の過払い金請求をオリコにする場合、自動車ローンをオリコで契約していると、発生した過払い金を自動車ローンの返済にあてることになります。

過払い金で、自動車ローンの返済分を完済できれば車を所持することができて、ブラックリストに載ることもなく余った過払い金は手元に戻ります。

ただし、過払い金で自動車ローンを完済できない場合は、車の所有権がなくなり没収されてしまい、ブラックリストにのってしまいます。

また、過払い金請求をしたあと、過払い金請求をした信販会社で自動車ローンを組む場合は審査が通りにくい可能性があるので注意しましょう。

- 自動車ローンがある信販会社

- オリコ、ジャックス、アプラス、セディナ、イオン、オリックスクレジットなど

上記以外にもありますので、詳しくは司法書士や弁護士に相談したときに聞いてみることをおすすめします。

貸金業者が保証会社となっているカードローンから借り入れがある場合

貸金業者によってはカードローンの保証会社となっている場合があり、カードローンの支払いを延滞や滞納をしていたり、過払い金請求をする貸金業者とカードローンの両方で返済中の場合、過払い金請求に影響がでる可能性があります。

保証会社となっている貸金業者は、借主がカードローンの返済を延滞や滞納した場合に、代わりに支払う「代位弁済」をします。代位弁済された分は保証会社から借主に請求されます。

たとえば、アコムはバンクイックの保証会社となっており、バンクイックでの借り入れを延滞や滞納していると、アコムがバンクイックへ代位弁済します。

代位弁済された分はアコムに支払うことになり、アコムで過払い金が発生してもバンクイックへ代位弁済された分と相殺されて、相殺しても足りなかった分はアコムに支払うことになります。

合併先の会社からの借り入れがある場合

過払い金請求をするときは、過払い金請求をする貸金業者と合併している貸金業者に注意してください。

貸金業者は経営状況の悪化などが原因で合併していることがあります。

合併先の貸金業者で返済中の借金がある場合は、発生した過払い金を合併先の借金の返済にあてるので、過払い金が借金より少ないと任意整理となってしまうためブラックリストに載ってしまいます。

契約した時は別会社であっても、その後に合併していれば同一の会社となるの過払い金請求の対象とみなされるため、事前に過払い金請求をする貸金業者と合併している貸金業者を調べておく必要があります。

予期せぬところで過払い金請求がローンに影響することがあります。自分で判断するのはむずかしいとおもいますので、司法書士や弁護士に自分の返済中の借り入れに影響がないかを相談してから、過払い金請求をしましょう。

3) 住宅ローンや自動車ローンを組む審査のポイント

住宅ローンや自動車ローンを組むときの審査の判断基準というものは明らかになっていませんが、審査の判断材料として信用情報機関の個人信用情報が関係します。

信用情報機関へ事故情報が登録されている場合は審査に通ることはむずかしくなっています。

しかし、住宅ローンや自動車ローンなどの審査には信用情報のほかにも判断基準があるといわれています。

年収や雇用形態、勤務先、勤続年数といった職業に関することや、健康状態や家族構成、結婚歴、世帯年収、持ち家の有無といった属性と呼ばれるものです。

その他にも、申込時年齢と完済時年齢も重要な判断材料となっています。ローンを審査する側は信用情報に加えて属性や年齢情報など、さまざまな情報をもとに現在の収入や借り入れ状況、返済状況を検討してローンの返済が可能かを判断しているのです。

過払い金請求をしてもブラックリストにはのりませんが、ブラックリストにのっていなくても、それ以外の属性や年齢情報が影響してローンの審査に落ちてしまうということは充分にありえます。

借金を返済中の方はブラックリストに載ることを考えるかもしれませんが、まずは自分に「過払い金があるのか」、「借金がどのぐらい減らせるのか」を優先して返済中の借金をどうやってなくすかを考えるべきです。

4) 過払い金請求の相談は杉山事務所

過払い金請求をしても新たな住宅ローンや自動車ローンの審査には影響ありませんし、今組んでいる住宅ローンにも影響しません。

発生している過払い金を取り戻すことで、新たなローンの頭金やローンの返済にあてることも可能となりメリットが大きいです。

ただし、借金を返済中の場合は、過払い金が残っている借金より少ないとブラックリストに載るリスクがあるので注意が必要です。

まずは、自分に過払い金がいくら発生しているか調査と計算をしてください。過払い金の引き直し計算は自分でもできますが、間違えると過払い金が少なくなったり、過払い金請求を断られる可能性があります。

正確な過払い金をだすには司法書士や弁護士に相談するのが早くて確実です。

杉山事務所では月10,000件以上の過払い金や債務整理といった借金問題に関する相談に対応しているため、実績とノウハウをもった認定司法書士が多く在籍しています。

過払い金の調査や計算も無料でおこなっていますので、お気軽にフリーダイヤルやメールフォームからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。