アイフルの過払い金請求 成功マニュアル【2025年度版】

と多くのご相談をうけます。

アイフルで借り入れをした方は、過払い金が発生している可能性があります。

アイフルに過払い金が発生しているかどうかは、借り入れしていた時期や借り入れの方法によって変わりますので、ご自身に過払い金が発生している可能性があるかくわしくお伝えします。

また、過払い金請求を自分でするか、専門家に依頼するかの手続き方法で変わる過払い金が戻ってくるまでの期間や、過払い金がいくら戻ってくるかの返還率についてもお伝えしています。

アイフルの過払い金請求もくじ(メニュー)

- 1) アイフルの過払い金請求ができる条件

- 2) 過払い金請求の期間・返還率

- 3) 過払い金請求の流れ

- 4) 過払い金請求のデメリットとメリット

- 5) 過払い金請求に強い専門家

1) アイフルの過払い金請求ができる条件

2007年7月31日以前からアイフル(アイフルマスターカード)で借り入れした方や、2006年11月30日以前からアイフルと吸収合併したライフのライフ プレイカードで借り入れをした方は過払い金請求ができます。

アイフル、ライフ プレイカードの借金を完済していても、返済中であっても、亡くなってしまったご家族が借り入れをしていた場合でも過払い金請求ができるので、まずは、過払い金があるのかいくらあるのかご相談ください。

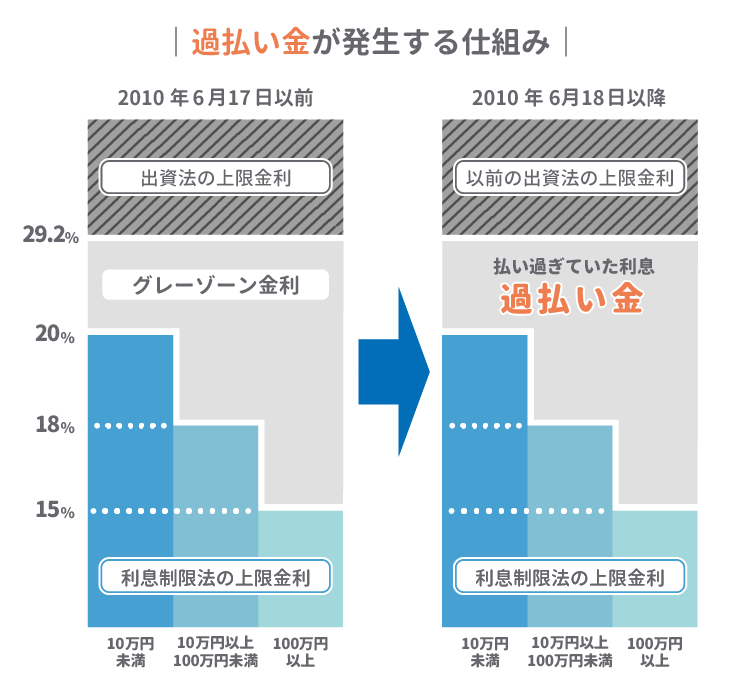

アイフルの過払い金が発生する仕組み

お金を貸金業者から借り入れするときの金利は、法律によって上限が定められています。定められている上限金利は、利息制限法が20.00%、出資法は法改正されるまで29.20%でした。

アイフルは28.835%、ライフは27.74%、どちらも利息制限法が定める20.00%の金利よりも高い金利で貸し付けしていました。

2010年6月に貸金業法と出資法が改正されて、上限金利は出資法で定められている29.2%から、利息制限法で定めている20.0%へ引き下げられました。

アイフルは2007年8月1日に、ライフは2006年12月1日に、それぞれ上限金利を「20.00%以内」へ変更しました。

2007年7月31日以前からアイフルで借り入れ、もしくは、2006年11月30日以前からライフが発行していたライフ プレイカードで借り入れしていれば、利息制限法(20.00%)と出資法(29.2%)の上限金利の差(グレーゾーン金利)が払い過ぎていた利息、つまり過払い金となって、アイフルに返還請求できます。

利息制限法で定められている上限金利は借り入れ金額によって変わります。10万円未満であれば20.00%、10万円以上100万円未満であれば18.00%、100万円以上であれば15.00%となります。

2007年8月1日以降にアイフルで借り入れした方や、2006年12月1日以降にライフ プレイカードで借り入れした方は利息制限法で定められた上限金利内の借り入れとなるので、過払い金が発生しません。

アイフルはアイフルマスターカード(2010年5月31日に廃止)、ライフはライフ プレイカード(2011年3月23日に廃止)、それぞれショッピング機能のあるクレジットカードを発行していました。アイフルマスターカード、ライフ プレイカードをショッピングで利用したときにアイフルが契約者の代わりとなって支払う「立て替え金」は、利息制限法の対象となる「貸し付け金」ではありません。

また、「立て替え金」を返済するときに支払う「分割手数料」は利息ではないので、過払い金が発生しません。

過去に返済が苦しくなって、過払い金を請求しないという条件で将来利息のカットや減額してもらったことがあれば、過払い金が発生していても、取り戻せない可能性があります。

まずは、過払い金が発生しているのか、いくら発生しているのか、お気軽にご相談ください。

過払い金の金額は借り入れ金額と返済回数によって増減する

過払い金の金額は借り入れ金額と返済回数によって増減します。借り入れ金額が多くて、返済回数が多ければアイフルに多くの利息を支払っているので、過払い金の金額は多くなります。

アイフルの借金を返済する方法として、一括払いとリボルビング払いがありますが、リボルビング払いで返済していれば返済回数が多くなるので、過払い金の金額は多くなります。

アイフルの上限金利の変化

アイフルは2007年に利息制限法で定められた上限金利へ変更していますが、以前にも何度か上限金利を低く変更しています。

1997年から10年間アイフルから借り入れ、返済をしている方よりも、1989年から10年間アイフルから借り入れ、返済をしている方のほうが、高い金利で借り入れをしているので過払い金の金額は多くなります。

| 金利を変更した年 | 金利の上限 |

|---|---|

| 1986年 | 49.932% |

| 1987年 | 39.931% |

| 1988年 | 36.427% |

| 1995年 | 29.200% |

| 2000年 | 28.835% |

| 2007年 | 18.000% |

アイフルに過払い金請求ができなくなってしまうリスク

時効が成立してアイフルの過払い金請求ができなくなる

時効が成立してしまうとアイフルの過払い金請求ができなくなります。過払い金請求の時効が成立するのは、最後の借り入れもしくは、返済の手続きをしてから10年が経過した日です。

アイフルマスターカード、ライフ プレイカードをショッピングで利用、もしくは、利用残高の返済した日は過払い金請求の時効に関係ありません。最後の借り入れもしくは、返済の手続きをした日は、取引履歴により確認ができます。

取引履歴は、お客様サービスセンターに電話をかけて「取引履歴の開示をお願いします」と伝えれば取り寄せることができますが、杉山事務所でも無料でお調べできます。

-

お客様サービスセンター(公式サイト)

お問い合せ先:0120-109-437

※詳細はアイフルにお問い合わせください。

アイフルの倒産で過払い金請求ができなくなる

アイフルの経営は安定しているので、倒産のリスクは少ないですが、2009年に過払い金の返還にあてる予算が経営を圧迫して、経営状況が悪化したことがあります。

万が一、アイフルが倒産してしまうと過払い金請求ができなくなるので、お早めにご相談ください。

2) アイフルの過払い金が戻ってくるまでの期間や返還率

話し合いによる交渉か、裁判で過払い金の返還期間(お金が返ってくるまでの期間)や返還率(過払い金に対して返ってくるお金の割合)が決まります。

裁判をすると、過払い金の返還期間は長くなりますが、過払い金の返還率は高くなって、過払い金の元本に対する利息も取り戻せる可能性があります。

アイフルは、消費者金融の大手で過払い金請求の対応を多く経験しているので、話し合いや裁判においてアイフルが有利な立場となるように交渉をしてきます。

過払い金請求を自分ですると、交渉が長くなったり、取り戻せる過払い金の金額が少なくなるので、できるだけ短い期間で多くのお金を取り戻したいなら、アイフルと交渉経験が豊富な弁護士や司法書士に依頼するべきです。

専門家に依頼する場合の期間や返還率

話し合いで和解した場合(任意交渉)

返還期間

2ヵ月~

返還率

~60%

裁判をした場合

返還期間

8ヵ月~

返還率

~100%+利息

※上記の返還率や返還期間は、杉山事務所のデータを参考にしたアイフルの過払い金請求の目安です。

※借り入れ状況やアイフルの経営状況によって返還期間や返還率はかわります。

※過払い金の元本に対して発生する利息は、過払い金が返還されるまでの期間によってかわります。

過払い金請求のシミュレーション

100万円の借入を完済して過払い金請求した例

- 借入金額:100万円

- 返済回数:80回

- 過払い金:67.2万円

話し合いによる交渉で和解をすると3ヶ月程度の期間で、おおよそ40.3万円(返還率60%)がアイフルから返還される可能性があります。

裁判をすると8ヶ月程度の期間で、おおよそ67.2万円(返還率100%)の過払い金と利息がアイフルから返還される可能性があります。

200万円の借入を完済して過払い金請求した例

- 借入金額:200万円

- 返済回数:80回

- 過払い金:134.5万円

話し合いによる交渉で和解をすると3ヶ月程度の期間で、おおよそ80.7万円(返還率60%)の過払い金がアイフルから返還される可能性があります。

裁判をすると8ヶ月程度の期間で、おおよそ134.5万円(返還率100%)の過払い金と利息がアイフルから返還される可能性があります。

3) アイフルの過払い金を取り戻すまでの流れ

-

5.過払い金請求の裁判

※話し合いによる交渉で和解できなかった場合

弁護士や司法書士に依頼をすれば、すべての手続きを代行します。

アイフルや裁判所からの電話や郵送物は、弁護士や司法書士に届くので、過去にアイフルから借り入れをしていたことや、現在借り入れをしていることが家族に知られることはありません。

安心して過払い金を取り戻したいなら、弁護士や司法書士に依頼するべきです。

アイフルから取引履歴を取り寄せ

過払い金請求をする前に、過払い金があるのか、いくらあるのか調べるために、借り入れしたときの金利・金額・日付と、返済した金額・日付が記載されている取引履歴を取り寄せる必要があります。

アイフルの取引履歴は、お客様サービスセンターに電話で問い合わせてから40日程度で届きます。

アイフルと吸収合併したライフのライフ プレイカードの取引履歴は、いまはアイフルが引き継いでいるので、アイフルに対して取引履歴の開示請求をしてください。

-

お客様サービスセンター(公式サイト)

お問い合せ先:0120-109-437

※詳細はアイフルにお問い合わせください。

アイフルから取引履歴を取り寄せるときの注意点

アイフルから取引履歴を取り寄せるときに目的を答える必要はありません。民法705条で「返済義務がないと知っていて、任意で返済した借金の過払い金は請求することができない」と定められています。

アイフルから取引履歴を取り寄せるときに「過払い金の計算をする」という目的を伝えたうえで返済を続けると、過払い金の金額が少なくなる可能性があります。

アイフルから取引履歴を取り寄せるときに「返済中の借金を0円にしないか」(ゼロ和解)、「和解書にサインをすれば利息を減額することができる」などと和解を提示されることがあります。

いずれかの条件で和解した場合、和解書に「過払い金請求の権利を放棄する」旨の記載があれば過払い金請求ができなくなるので、和解する前に一度ご相談ください。

過払い金の引き直し計算

アイフルから取引履歴が届いたら、過払い金の引き直し計算をします。計算するには、エクセルの入ったパソコンと無料配布されている利息計算ソフトが必要です。

利息計算ソフトには下記のものがあって、各ソフトの使い方は配布先に記載されています。取引履歴に記載されている借り入れしたときの金利・金額・日付や、返済した金額・日付を利息計算ソフトに入力します。

引き直し計算を間違えて発生するリスク

過払い金の引き直し計算は、手続きのなかでも非常に重要です。計算結果を1円でも間違えると返ってくる過払い金の金額が少なくなったり、アイフルに過払い金請求を断られるリスクがあります。

専門家に依頼すれば、正確な過払い金の金額がわかるので、引き直し計算を間違えるリスクを回避できます。

アイフルへ過払い金返還請求書を送る

過払い金の引き直し計算ができたら、アイフルへ過払い金返還請求書と引き直し計算書を、いつ・だれが・どこに送ったかを証明できる内容証明郵便で送ります。過払い金返還請求書には以下の内容を明記します。

過払い金返還請求書の内容

- 日付

- アイフル株式会社(ライフ)

- アイフル株式会社の代表名

- 自分の名前

- 自分の住所

- 連絡先電話番号

- 振込口座名

- 口座番号

- 契約番号や会員番号

- 「引き直し計算した結果、○○円の過払い金があることが判明したので返還の請求する」という内容

話し合いによる交渉

アイフルへ過払い金返還請求書と引き直し計算書を内容証明郵便で送ると、過払い金の返還期間や返還率を交渉するために、担当者から電話で連絡がきます。

過払い金請求の裁判

話し合いによる交渉で、アイフルから提示された過払い金の返還期間や返還率に納得できない場合は和解をせずに、過払い金請求の裁判をします。

裁判がはじまったあとも、アイフルから和解交渉の申し出があって、話し合いによる交渉で希望していた、過払い金の返還期間や返還率を提示されるケースが多いです。

提示内容に納得できれば和解、納得できなければ和解せずに裁判で解決します。

裁判をするには訴状、証拠説明書、引き直し計算書、代表者事項証明書(登記簿謄本)の書類や、収入印紙代、訴状の副本をアイフルに郵送するために一旦負担をする郵券代(予納郵券)、代表者事項証明書を取得にかかる手数料を支払うお金が必要です。

裁判をするのは平日なので、仕事をしている方は休んで出廷しなければなりません。

裁判で返ってくる過払い金が多くなるのか少なくなるのか

アイフルから借り入れを繰り返している方は、これまでの借り入れが「一連の取引」として扱われるのか、「分断の取引」として扱われるのかによって、返ってくる過払い金の金額が変わります。

契約番号を変えずに借り入れしている、アイフルに1000円未満の借金が残っている、いずれかにあてはまる場合、借り入れが「一連の取引」として扱われると過払い金が多くなります。

借り入れが「一連の取引」として扱われるのか、「分断の取引」として扱われるのか判断するのは非常にむずかしいので、弁護士や司法書士にご相談ください。

アイフルから過払い金が返還

アイフルと話し合いの交渉で和解をするか、裁判で解決したあと、アイフルに指定した口座に和解書や判決内容に応じた過払い金が振り込まれます。

専門家に依頼した場合は、弁護士や司法書士に指定した口座に、和解書や判決内容に応じた過払い金から費用や報酬が差し引かれた金額が振り込まれます。

過払い金から差し引かれる弁護士や司法書士の費用・料金

過払い金請求を弁護士や司法書士に依頼すると、費用として、相談料や着手金、基本報酬、成功報酬がかかります。

弁護士や司法書士の依頼でかかる費用や報酬の定義、上限金額については、日本弁護士連合会(日弁連)や日本司法書士会連合会(日司連)のガイドラインによって定められています。

司法書士は、着手金、基本報酬といった定額報酬の合計が5万円以下となるように設定されていますが、弁護士は基本報酬に2万円の上限があるだけで、着手金には上限がありません。

弁護士や司法書士に依頼する前に、電話やメール相談、面談で過払い金請求にかかる費用がいくらなのか、費用の相場がいくらなのか確認するべきです。

4) 借入状況ごとにちがうアイフルの過払い金請求をするデメリットとメリット

過払い金請求のデメリットとメリットは、過払い金請求するときの借り入れ状況によってちがうので、完済している、返済中であるそれぞれのパターンについて、ご自身の状況にあわせてデメリットとメリットをご確認ください。

4-1) 完済後にアイフルの過払い金請求をするデメリットとメリット

- メリット

- 過払い金が戻ってくる

- アイフルから新たな借り入れの不要

- デメリット

- アイフルから借りられなくなる

完済後にアイフルの過払い金請求をするデメリット

完済後アイフルに過払い金請求するデメリットをあえてあげるなら、アイフルから借り入れができなくなることくらいです。

過払い金請求の時効とアイフルの倒産の2点に気を付けないと過払い金請求することができなくなってしまうので、一日でもはやくご相談ください。

完済後にアイフルの過払い金請求をするメリット

完済後に過払い金請求するメリットは過払い金が手元に戻ってくることです。アイフルから取り戻した過払い金が多ければ、新たな借り入れの必要がなくなるかもしれません。

4-2) 返済中にアイフルの過払い金請求をするデメリットとメリット

返済中の2つの例

- アイフルの借金が100万円、過払い金が150万円

- アイフルの借金が100万円、過払い金が50万円

例①の返済中の場合、アイフルの借金よりも50万円多く過払い金が発生していますので、過払い金が残りの借金の返済にあてられて完済後の過払い金請求と同じ状況となります。デメリットはないのですぐに過払い金請求するべきです。

例②のように、アイフル、ライフ プレイカードの借金が残った場合や、アイフルマスターカード、ライフ プレイカードのショッピング利用残高が残っている場合、返済中の過払い金請求と同じ状況となります。返済中の場合には1つのデメリットと2つのメリットがあるので以下をご確認ください。

- メリット

- アイフルに返済中の借金を減らせる

- 借金の利息カット・月々の返済額を減らす交渉ができる

- デメリット

- ブラックリストに載る

返済中にアイフルの過払い金請求をするデメリット

アイフル、ライフ プレイカードの借金および、アイフルマスターカード、ライフ プレイカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

借金の返済を滞納したことがある場合はすでにブラックリストに載っているので過払い金請求をするべきです。

過払い金の金額がアイフル、ライフ プレイカードの借金および、アイフルマスターカード、ライフ プレイカードのショッピング利用残高より多いか、少ないかは過払い金請求をおこなう前の引き直し計算でわかるので、引き直し計算の結果によって過払い金請求をするかどうかを判断することができます。

返済中にアイフルの過払い金請求をするメリット

過払い金が発生していればアイフル、ライフ プレイカードの借金および、アイフルマスターカード、ライフ プレイカードのショッピング利用残高を減らすことができます。

アイフルへ毎月利息ばかり払い続けて借金がなかなか減らなかったとしても、将来利息のカットや返済期間を見直しすることで、一日でもはやく借金を完済することができるようになります。

アイフルの過払い金請求によるクレジットカードとローンへの影響

住宅ローンへの影響

アイフルに過払い金請求をしても、返済中の住宅ローンに影響はありません。

過払い金請求が原因で、住宅ローンの審査が通りにくくなることはありませんが、アイフル、ライフ プレイカードの借金および、アイフルマスターカード、ライフ プレイカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

任意整理をすると、ブラックリストに載るので、住宅ローンの審査が通りにくくなります。

住宅ローンの審査は申込時の年齢、完済時の年齢、年収、年収に対する返済負担率、ほかの貸金業者からの借り入れ状況、借り主の健康状態などの属性を総合的に判断のうえ審査されます。

ライフ プレイカード

2006年11月30日以前からアイフルと吸収合併したライフのライフ プレイカード(2011年3月23日に発行終了)で借り入れをした方は過払い金請求ができます。

アイフル、ライフ プレイカードの借金および、アイフルマスターカード、ライフ プレイカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

任意整理をすると、ブラックリストに載るので、アイフルだけでなく、ほかの貸金業者からの新たな借り入れができなくなります。

ライフ プレイカードの借金返済を滞納したことがある場合はすでにブラックリストに載っているので過払い金請求をするべきです。

ライフカード

2011年7月1日、ライフは子会社であるライフカードにクレジットカード事業を移管しました。

ライフが発行していたライフ プレイカード以外のクレジットカードやキャッシング専用のカードで借り入れをしていれば、アイフルではなくて、ライフの子会社であるライフカードに過払い金請求ができます。

司法書士法人杉山事務所の過払い金請求の費用・料金

杉山事務所は相談者様のご負担を少しでも減らして、より多くのご相談を解決できるように、過払い金請求の相談料や着手金は一切いただいておりません。また、費用は取り戻した過払い金の中からお支払いいただけます。

ご依頼いただいて調べた結果、過払い金が発生しなかった場合、費用は一切いただきませんので、ご安心ください。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

※相談者様の状況によって費用が変わります。ご相談時に相談者様にとって最適なプランを提示させていただきます。

5) アイフルの過払い金請求に強い杉山事務所

杉山事務所は、小さな事務所で業務をおこなっていた時代から、「相談してよかった」とひとりでも多くの方にご満足いただくために、実績やノウハウを少しづつ積み上げてきました。

現在は、毎月10,000件のご相談をいただけるようになって、アイフルをはじめとする貸金業者から、毎月1億円の過払い金を取り戻すことができています。※2

アイフルの過払い金請求は、ビジネス誌「週刊ダイヤモンド」において、過払い金の回収実績から「消費者金融が恐れる司法書士事務所」に選ばれた杉山事務所にお任せください。※1

過払い金があるかいくらあるのか無料でお調べできるので、まずは、お気軽にご相談ください。

杉山事務所に寄せられるアイフルについての質問

アイフルに過払い金請求できるのか教えてください

アイフル(アイフルマスターカード)で借り入れした方や、アイフルと吸収合併したライフのライフ プレイカードで借り入れをしていれば過払い金請求できる可能性があります。過払い金請求ができるかどうかは、アイフルからいつ借り入れをしたかによってちがいます。くわしくはこちらをご確認ください。

アイフルに過払い金請求するデメリットがあるのか教えてください

原則として過払い金請求したあとにアイフルから借り入れをすることがむずかしくなりますが、過払い金請求した以外の貸金業者からは問題なく借り入れできます。くわしくはこちらをご確認ください。

過払い金請求にかかる期間や過払い金の返還率の目安を教えてください

アイフルと話し合いで和解した場合は、2ヶ月程度で発生した過払い金の60%、裁判をした場合は、8ヶ月程度で発生した過払い金の100%と利息を取り戻せる可能性があります。

アイフルの会社概要

アイフルは大手消費者金融会社のひとつであり、2017年6月末時点で全国に908の営業店舗を持っています。

過払い金請求が相次ぎ、多くの消費者金融会社が銀行資本傘下に入るか廃業するかしかなかった状況下で、独立系の会社として延命していることは大きな特徴です。

2017年4月に創業50年を迎えているアイフルですが、一時期は過払い金返還の負担に耐え切れず、事業再生ADR手続きによる金融機関からの支援や厳しいリストラによって経営再建しました。

アイフルの本社は京都市下京区烏丸通五条上る高砂町381-1にあり、代表取締役は福田吉孝氏です。

資本金の額は940億28百万円であり、2017年6月末現在の従業員数はアイフル単体で1,087名、連結対象企業も含めると2,281名で、アイフルの主な事業は消費者金融事業や不動産担保金融事業、事業者金融事業となっています。

100%出資の子会社には、クレジットカード事業をおこなうライフカード、事業者ローンや不動産担保ローン事業をおこなっているビジネクストをはじめとして、金融事業を中心とした多数の会社があります。

債権管理や回収をおこなっているアストライ債権回収やベンチャーキャピタルのAGキャピタル株式会社、収納代行業や信用保証をおこなっているライフギャランティー、海外でリース事業をおこなっている上海三秀で、タイでは投資企業アイラ・キャピタルとともに合弁会社AIRA&AIFULを設立して消費者金融事業を展開しています。

アイフルは、2006年までは右肩上がりに売上高を伸ばしていましたが、最高裁が利息制限法違反の金利を無効と判断した、2007年以降過払い金請求への対応のため、一気に業績は悪化し、事業再生ADR手続きを利用するまでに至りました。

現在は再生手続きも金融支援も終了し経営は正常化しており、業績も好調となっています。

かつてチワワのテレビCMで一世を風靡したアイフルらしく、積極的にテレビCMを出し、多くのテレビ番組の提供スポンサーとなっている効果で新規の成約件数を順調に伸ばしている状況です。

アイフルのIR情報によれば、2017年3月期のアイフルグループの営業収益は前期比4%増の614億円となっており、営業利益も前期比5%増の70億円となっています。

また、営業貸付残高も4,126億円と前期比10%増と急激な回復を見せている状況です。そのため、営業貸付金利息収入も前期比36億円の増収となっています。

アイフルに対する過払い金請求件数は年々減少していますが、2015年3月期からの3年間における過払い金返還のための引当金取崩額は300億円程度と横ばいとなっていることから、過払い金請求をおこなった人が多額の過払い金返還を受けていることも推測されます。

2007年8月1日以前にアイフルから借り入れをおこなった経験がある人は、多くの過払い金返還を受けた他の人たちと同様、多額のお金を取り戻すことができる可能性があるのです。

放っておくと過払い金請求権は時効消滅してしまいますので、ぜひ一度司法書士などの専門家に相談してみましょう。

過払い金請求、債務整理は無料相談をご利用ください。