CFJの過払い金請求に強い法務事務所

世界的な金融グループといわれているシティグループの前身の会社の1つにアメリカのシティコープがあります。そして、シティコープの傘下だった3つの消費者金融が合併してできたのがCFJ合同会社です。

法改正がおこなわれ、借主は過払い金の返還を貸金業者に対して請求できるようになりました。合併によりCFJとなったディックファイナンス、アイク、ユニマットでの借入経験がある場合には過払い金が生じている可能性があります。過払い金があった場合には合併後の会社となるCFJへの請求手続きが必要です。

ただし、CFJへの過払い金請求は1度だけしかできません。同じ貸金業者に対しての過払い金請求は1度のみとする決まりがあるからです。

過払い金請求は時間のかかる手続きです。過払い金を少しでも多く早く取り戻すためにも、過払い金請求の手続きの流れや対応方法などをしっかりと知っておきましょう。

ここでは、CFJの過払い金が発生している条件や、発生している場合にどのような手続きをするのかを分かりやすく説明していきます。

なお、CFJの過払い金請求にはデメリットや注意点などもあります。返済中か完済しているかの状況別にお伝えしていきますので、最後までお読みいただき、失敗のない過払い金請求をすすめていただければ幸いです。

CFJの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がCFJに強い理由

- 8) 過払い金請求にかかる費用

- 9) CFJの会社概要

CFJの過払い金が発生している条件

- 2007年より前に、高い金利でお金を借りていたかどうか

CFJは2007年以前に22.88%の上限金利で貸し付けをおこなっていましたが、2007年8月に上限金利を17.88%に下げました。2007年以前の高金利での貸し付けを受けていた人は、過払い金が発生している可能性が高くなります。

CFJに過払い金請求できる会社

CFJは合併によりできた合同会社で、ディックファイナンス株式会社、アイク株式会社、株式会社ユニマットライフがその前身会社となっています。ディックやアイクを利用していた方は過払い金が発生している可能性があります。会社名がCFJと変わっていても前身の会社が完全になくなっているわけではないので、過払い金請求をすることが可能です。

CFJはマルフクとタイヘイから債権の譲渡を受けています。このため、マルフクやタイヘイで発生した過払い金もCFJに請求しようと考える方もいるかもしれません。しかし、ディックなどのような合併した企業ではなく、マルフクやタイヘイはあくまでも譲渡債権のみの関連をもった会社で、CFJを通して過払い金請求をすることができないので注意してください。

CFJの過払い金請求に対する最新の対応状況

- 和解による過払い金返還率は30%~50%程度

- 裁判による過払い金返還率は70%~100%程度

他の貸金業者で、和解の場合でも返還率の目安が80%ほどある会社があることを考えるとCFJの過払い金請求に対する対応は非常に消極的です。

CFJに対しての過払い金の請求は、貸金業者と話し合いで和解する方法と、過払い金請求の裁判によって解決する方法があります。貸金業者の経営状況などによって変化しますが、話し合いのみで和解をした場合の過払い金返還率は30%~50%程度が目安です。裁判をした場合は70%~100%となっています。返還割合は過払い金請求や法律に詳しい司法書士や弁護士に依頼した方が高くなる可能性があります。

CFJの過払い金請求の対応は、CFJの経営状態も影響しています。CFJのメインブランドであったディックが2010年に新しい貸付事業を中止しているだけでなく、新規の顧客開拓もストップしている状態です。過払い金請求は貸金業者が倒産するとできなくなります。このため、倒産するおそれがないかチェックしておくことが重要です。

過払い金請求は自分ですることも可能です。ただし、複数の会社が合併してできたことに乗じてCFJは過払い債権の存在を曖昧にしようとすることもあります。このため、過払い金についての調査の時点で一般の方が対応することはむずかしいです。交渉や手続きの経験や知識がない分だけ、返還率が希望通りとならない可能性も高く、時間もかかります。

また、過払い金請求は最終取引日から10年を経過すると時効が成立してしまいます。時効が成立してしまうと原則、過払い金を取り戻すことはできなくなるので、自分の過去の借金が10年たつ前に手続きをする必要があります。

返済中・完済している場合のメリットとデメリット

CFJに対して借金を返済中である場合と、借金をすでに完済している場合では過払い金請求をすることによって受ける影響が異なってくることがあります。そのため、過払い金請求をしようと考えている場合は、まず自分の借入状況に応じたメリットとデメリットを知っておきましょう。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- CFJから借りられなくなる

完済している借金の過払い金請求をした場合のメリットは払いすぎた利息が戻ってくることです。自分の経済状態に不安を感じて新たな借入を検討している方でも、戻ってきた過払い金によってその必要がなくなる場合もあります。

ただし、過払い金請求の手続きをすることによって請求先となるCFJのカードが解約となり、新たな借入ができなくなります。しかし、CFJは現在、新たな貸付をおこなっていないでのデメリットにはならないでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- CFJから借りられなくなる

- ブラックリストにのる

CFJに借金を返済中で過払い金が発生した場合、戻ってきた過払い金によって借入している借金が減るということです。返ってくる過払い金が残っている借金より多ければ、借金を完済することができる上に余った分は手元に戻ってきます。しかし、戻ってきた過払い金により借金を完済することができなかった場合は、貸金業者と借金の減額を交渉する任意整理となってブラックリストにのってしまいます。

ブラックリストにのるとは信用情報機関に事故情報が登録されることであり、CFJだけでなく他の貸金業者からの借入やカード作成の審査に通らなくなってしまう可能性が高くなります。消費者金融やクレジットカード会社、銀行といった貸金業者は信用情報機関による登録情報を参考にして申込者の返済能力などを見極め、審査の可否を決めています。信用情報機関への情報の登録は永遠ではなく5年程度で削除されます。

ブラックリストにのることを恐れるあまり、苦しい返済を続けても延滞や滞納をするとブラックリストにのってしまう可能性があります。延滞でブラックリストにのると完済できるまでずっとブラックリストにのったまま、苦しい借金生活を続けることになるので、どうせ同じブラックリストにのるならば、早く債務整理をして返済をラクにし、完済までのめどを立てることが先決です。ブラックリストにのると新たな借入ができなくなりますが、逆に借金を増やすことができないのでメリットと捉えることができます。

CFJの過払い金請求手続きの流れと返還されるまでの期間

過払い金請求手続きの流れ

- CFJから取引履歴を取り寄せる

- 取引履歴をもとに過払い金の引き直し計算をする

- CFJに過払い金請求をする

- 和解もしくは裁判により過払い金の返還を受ける

では、流れによってひとつづつ、手続きの詳細を確認していきましょう。

CFJに対して過払い金請求をするには、取引履歴が必要です。取引履歴には借入した時の金利、借入金額や日付、返済金額や日付が記載されており、過払い金を計算する際に必要となります。取引履歴の取り寄せは、CFJに開示請求を申し出る必要があります。

開示請求は借主本人が直接おこなうことも、司法書士や弁護士が代理でおこなうことも可能です。開示請求の方法は貸金業者によって異なる部分もありますが、電話やFAXや郵送で請求したり、支店の窓口へ行き交付してもらうことができます。開示請求の担当となる先がわからない場合には、カードの裏に記載されている連絡先や、貸金業者のホームページにのっているお客様サービスセンターや問い合わせ先などに連絡するとよいでしょう。

取引履歴を手に入れたら、過払い金の引き直し計算をします。引き直し計算は取り寄せた取引履歴に記載されている借入した時の金利、借入金額や日付、返済金額や日付にもとづいておこないます。利息制限法に定められている利率に沿ってCFJとのすべての取引を計算し直して、過払い金が発生するかを確認します。

引き直し計算によって過払い金が生じていることが判明したら、貸金業者に過払い金請求をします。貸金業者に対して過払い金請求をすると貸金業者から和解案の提示があります。貸金業者からの和解案をそのまま受け入れたり、その後に交渉した内容で両者の合意を得ることができたりすれば、和解となり過払い金が戻ってきます。

しかし、貸金業者から提案された過払い金の額や、支払い方法、期限に同意することができない場合は、過払い金請求の裁判をします。

CFJから過払い金が返還されるまで

- 話し合いで和解した場合は3ヶ月~6ヶ月程度

- 裁判をした場合は4ヶ月~1年程度

裁判で出た判決で勝訴したり、裁判中の貸金業者との交渉で和解すると過払い金が返ってきます。CFJでの過払い金請求は、話し合いで和解した場合は3ヶ月~6ヶ月、裁判をした場合は4ヶ月~1年かかります。司法書士や弁護士に依頼することで過払い金が返ってくるまでの期間は早まる傾向にあり、自分で手続きすると書類の準備や、交渉が難航することが多く時間がかかります。

CFJの過払い金の計算方法

返還される金額の交渉の元なる過払い金の計算はとても重要です。計算をすることでCFJに対する過払い金の有無や金額を明確にすることができます。過払い金の引き直し計算とは、取引履歴に記載されている内容をもとに法改正後の正しい金利で再計算をすることで、過払い金を算出することです。法改正によって定められた守るべき利息制限法の上限利率は以下のとおりで、出資法と利息制限法の金利差によって生じるのが過払い金です。

| 利息制限法の上限金利 | |

|---|---|

| 借入額10万未満 | 20% |

| 借入額10万円~100万円未満 | 18% |

| 借入額100万円以上 | 15% |

基本的には出資法と利息制限法の金利差を計算することが過払い金の計算方法となりますが、単純な計算ではなく実際の取引では返済途中に新たに借り入れをしていたり、分割して返済をおこなっていたりしているため、複雑な計算となってしまいます。 過払い金の計算を間違えると、返ってくる過払い金が少なくなったり、貸金業者から過払い金請求を断られる可能性があります。

CFJの過払い金請求を自分でやる方法と注意点

CFJへの過払い金請求は自分ですることもできます。自分でするには、まず貸金業者に自ら取引履歴の請求をしなければいけません。ただし、自分で取引履歴を取り寄せる際には注意が必要です。貸金業者から取引履歴の使用目的について問われた際に、「過払い金請求をするため」と伝えてしまうと、その後の裁判で不利になる証言になる恐れがあります。このような事態に避けるために、貸金業者には全取引内容を確認することが目的であると伝えるようにしましょう。

取引履歴を入手できたら過払い金の引き直し計算をします。過払い金の計算をするには過払い金請求の知識がないとむずかしいものです。自分で過払い金の計算をする場合、インターネット上で公開されている無料計算ソフトとエクセルをつかうことで計算ができます。

引き直し計算によって過払い金が発生していることが確認できたら、CFJに対して過払い金返還請求書を送りましょう。過払い金返還請求書には日付や自分の名前、住所、連絡先、CFJの会社名、代表者名などを記入します。さらに、過払い金請求をすることと振込口座や口座番号の記入も必要です。送ったという証拠を残すために必ず内容証明郵便で送りましょう。

- 内容証明郵便とは

- いつ・だれが・どこに送ったかを証明できるもの。内容証明郵便で送ることでCFJが「過払い金返還請求書は届いていない」などの言い逃れできなくなる。

CFJが過払い金返還請求書を受け取ると借主に和解交渉の連絡をしてきます。しかし、CFJのような過払い金対応の知識や経験がある業者は、個人を相手にするときは強気な交渉をしてくる傾向にあります。このため貸金業者からの話に流されないように、しっかりと自分の主張を通さなければなりません。

また、借金を返済中で過払い金が発生した場合、貸金業者からゼロ和解を提案されることがあるので、すぐに和解しないように注意が必要です。

- ゼロ和解とは

- 「残っている借金を0円にするので、過払い金請求をやめませんか」といった内容の提案。返済中の借金をゼロ円にできることから有利に思いがちだが、ゼロ和解が提案されるときは過払い金が多く発生している可能性が高い。

話し合いで和解とならなかった場合は過払い金請求の裁判をおこなうことになります。裁判をする場合はCFJに対する訴状や、過払い金が発生していることを証明するための証拠説明書の用意をしなければいけません。実際の取引の詳細を示す取引履歴や、過払い金の金額を証明する引き直し計算書、貸金業者の登記簿謄本も自分で準備しておく必要があります。自分で手続きをする場合には、裁判が始まったら裁判所から指定された期日に自ら出廷することも求められます。

交渉による和解や裁判の判決が出たら、過払い金を受け取ることができるようになります。過払い金請求の手続きをすべて自分ですることは、過払い金請求の知識や経験がないことによって交渉が難航したり、書類準備や出廷などの時間がとられたりするデメリットがあることを理解しておかなければいけません。場合によっては交渉や裁判がうまくいかずに過払い金を取り戻すことができない可能性もあります。

司法書士や弁護士に依頼すると自分でやった場合よりも、返ってくる過払い金が多くなる可能性が高いため、費用を払ったとしても得られる金額が多いかもしれません。かかる手間や時間、費用を総合的に考えて過払い金請求してください。

CFJへの過払い金請求で当事務所が強い理由

CFJへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。CFJはキャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

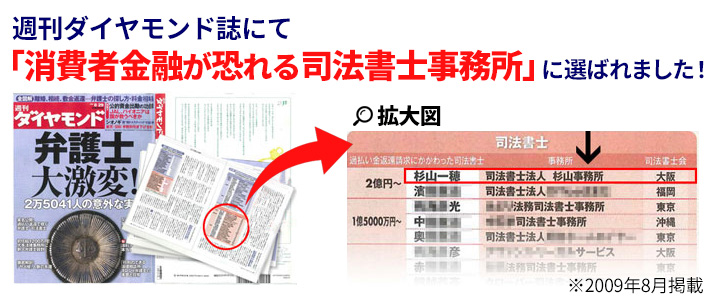

当事務所はCFJを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所として選ばれるほどの実績をもっています※1。これは司法書士法人杉山事務所が毎月10,000件以上の借金に関するご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています※2。

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。CFJの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

大阪、名古屋、東京、福岡、広島、岡山、仙台、札幌の全国に9つの事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、名古屋事務所であれば愛知、静岡、長野、岐阜、滋賀、三重、福岡事務所であれば福岡、熊本、大分、佐賀、山口、広島事務所であれば広島、島根、愛媛、岡山事務所であれば岡山、鳥取、香川、徳島、仙台事務所であれば宮城、福島、山形、秋田、岩手、札幌事務所であれば北海道全域など隣県からもCFJに対する過払い金請求の相談や依頼をいただいています。

CFJの過払い金請求にかかる費用

自分でCFJに対して過払い金請求の手続きをしようとすると準備や時間の負担は避けられなくなります。そこで、これらの負担や請求に失敗するリスクを避けるために、過払い金請求を司法書士といった専門家に依頼したいと考える方もいます。ただ、実際に専門家に依頼したいと考えた場合でも、過払い金請求にかかる費用を負担しなければいけないということに不安を感じる方は多くいると思います。

しかし、司法書士や弁護士に依頼する場合でも事務所によっては相談を無料で受けているところもあります。また、過払い金が1円も発生しなかった場合には費用はかからないというところもあります。結果によっては費用がかからないというシステムにより、依頼する費用リスクを防ぐことが可能です。

借金の返済が滞っている際には、少しでも早く解決への道を見出したいと考えることでしょう。そのような方には営業時間中であれば、すぐに相談者の悩みを聞く体制もあります。また、忙しい方や事務所への最初の一歩が踏み出せないという方の場合にはフリーダイヤルやお問い合わせフォームから気軽に相談できるシステムを用意している事務所もあります。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

CFJの会社概要

トータルファイナンスを事業内容に掲げるCFJとは、消費者金融会社3社の合併により誕生した合同会社です。東京都中央区晴海に本社とイーストカスタマーセンターを構えているほか、ウエストカスタマーセンターを大阪の難波に設置しています。2つのカスタマーセンターはカード発行や債権管理といった業務を通して顧客情報管理が行われるための場所です。

また、CFJはアメリカの金融会社シティグループのひとつであるシティファイナンシャルにおける日本法人であり、出資者が全員、有限責任社員となっていて、出資金の金額内で経営が行われる間接有限責任会社となっています。(※25)(※26)以前は株式会社として営業をしていましたが、2008年11月28日付で合同会社へと組織変更しました。上級役員である職務執行者には、2017年4月1日現在で社長兼最高経営責任者としてフランシスコ・ダ・コンセイサン、シニアマネージングディレクターとして浅野俊昭の名が連なっています。

株式会社であった時代のCFJは、ディックファイナンス株式会社がアイク株式会社と株式会社ユニマットライフの2社を合併という形で吸収してできた会社です。合併当時の株式会社ユニマットライフは、ディックエージェンシー株式会社の商号変更により誕生した会社で、商号変更した当日にディックエージェンシー株式会社が旧株式会社ユニマットライフを吸収合併しています。

ディックファイナンスとアイク、ユニマットライフの3社合併後は「ディック」や「ユニマットレディス」といったブランドで金融営業をおこなっていました。なかでも「ユニマットレディス」ブランドは女性に特化したサービスを展開したものでユニマットライフから継続されたブランドです。もともと女性専用のキャッシングブランドとして立ち上げられ、電話やインターネットによる対応をすべて女性スタッフが担当するサービスを展開していました。また、いつでも利用できる24時間対応の顧客サポートもありました。

しかし経営はうまくいかず、2007年には有人店舗と無人店舗の店舗数の大幅な削減を行います。このCFJの経営悪化は、CFJを傘下におくシティグループがサブプライムローン問題などにより経営不振となったことによる影響もあります。さらに、その後も無人店舗の店舗数を減らして事業の縮小を行っています。そして、2008年6月に消費者金融事業の大幅な縮小とともに全店舗閉鎖の発表がおこなわれると、その後の経営方法としてインターネットと電話を利用した営業スタイルを行うことを正式に告知します。しかし、それ以降もCFJは経営悪化が続きます。そしてCFJブランドであった「ユニマットレディス」を2009年3月に「ディック」ブランドに統合しました。続けて翌年の2010年9月には、統合された「ディックブランド」自体もすべての新規貸付を中止しています。これは事実上の事業撤退ということです。

このようにCFJの経営状態は長く悪化が続いていて、さらに現状は新規受け入れ事業などが継続されていません。このことから、残務処理終了後にCFJは消滅する可能性が高いといわれているのです。請求先の企業が完全になくなってしまうと過払い金請求はできなくなってしまいます。そのため、過払い金請求を検討している人は早急に手続きをすることが求められます。

過払い金請求、債務整理は無料相談をご利用ください。