ライフカードの過払い金請求に強い法務事務所

2005年から2007年にかけて俳優のオダギリジョーが出演し「続きはWebへ」のコメントによる日本初のweb連動CMで視聴者への印象を強めたライフカードは国際ブランドのクレジットカード事業をおこなうクレジットカード会社です。 支払い決済をMasterCard、Visa、JCBから選ぶことができるうえ、世界中にある加盟店で利用することも可能なクレジットカードとなっています。

ライフカードの前身となるライフなどの貸金業者は本来であれば利息制限法で定められた20%の上限を超える利息を受け取ってはいけません。 しかし、法律が改正されるまで出資法の上限利息である29.2%を超えることがなければ利息制限法が定める利息以上の金額を受け取っていても罰則を受けることがなかったため「みなし弁済」と呼ばれる行為が普通におこなわれていたのです。

出資法と利息制限法のあいだの法の隙間を突いたみなし弁済により支払わなくてもよい利息を支払っていた方は、過払い金請求の手続きをおこなうことによって余分に支払ったお金を取り戻すことが可能となります。 ただし、請求手続きをしても過払い金の全額が返還できるというわけではありません。 請求する際の交渉方法や訴訟の有無、状況などによって金額も返還される期間も異なってくるのです。 このためライフの現状と、より適切となる対応法をしっかりと知って、少しでも多くの過払い金返還を目指しましょう。

ライフカードの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がライフカードに強い理由

- 8) 過払い金請求にかかる費用

- 9) ライフカードの会社概要

ライフカードで過払い金が発生している条件

ライフカードは2000年5月に会社更生をおこなったライフが前身となっている会社です。 ライフは2006年11月に上限金利を17.885%に引き下げました。 そして、それ以前までは利息制限法による規定を超えた27%以上の高い利息を取っていたのです。 このため、2006年11月以前にライフと取引があった債務者や2006年以前から取引を続けている債務者であることは、過払い金が発生している条件を満たしている可能性があります。

ただし、ライフカードの前身の会社であるライフは会社更生をしています。 会社更生法の手続きがおこなわれる以前にも債務者の過払い金は発生していましたが、実際には会社更生法以降の取引による過払い金だけしか過払い金請求手続きをすることはできません。

ライフは過払いが発生している人に対して事前に会社更生の手続きをおこなう告知をしていませんでした。 このため、会社更生法以前の過払い金についても債務者に請求する権利があるのではないかという考えから裁判がおこなわれていたのです。 しかし、2009年に最高裁によって会社更生以前についての過払い金については、債務者に請求する権利はないという判決が出ています。 これにより、会社更生以前の取引については過払い金請求の権利がないとされてしまったのです。 ライフカードには親会社としてアイフルがあります。 2001年のアイフルの子会社になった際にプレイカードはアイフル、ライフカードはライフカードに引き継がれているので、過払い金の請求先はアイフル、ライフカードに分かれます。 過払い金は請求先の貸金業者から取引履歴を請求し、引き直し計算をおこなうことで確認できます。 専門的な知識を必要とする複雑な引き直し計算は、司法書士や弁護士に依頼して調べてもらうことをおすすめします。

ライフカードの過払い金請求の最新の対応状況

ライフカードに対して過払い金請求をする方法には交渉だけで和解する方法と、過払い金請求の裁判をして解決する方法があります。 ライフカードの過払い金の対応状況としては交渉による過払い金の返還率は4割程度です。

また、裁判によって過払い金請求をした場合でも6割程度となっています。 これらの返還率は司法書士や弁護士に依頼した場合で、貸金業者との交渉を自分でした場合はさらに低い返還率で和解する可能性があります。

また、過払い金の返還率は業者の経営状況や時期によっても変わります。 経営状態が安定していないときに請求手続きをおこなえば返還金を出す余裕が会社になくなるため、返還率は下がりやすくなるのです。 ライフカードは以前に事業再生ADRの手続きをおこなっています。 このためライフカードに対して過払い金請求をおこなうことを検討している人は早めに手続きをおこなうことが重要です。

倒産だけでなく過払い金請求は時効をむかえることで手続きができなくなります。 過払い金の時効は最後に取引した日から10年です。 取引状態によっては時効が迫っている可能性もあるため、早急に確認してすぐにでも手続きをするほうがよいでしょう。

返済中・完済している場合のメリットとデメリット

過払い金請求については借金の返済中の場合と、すでに完済している場合とで、それぞれにメリットとデメリットがことなります。 ライフカードに対して過払い金請求をする前に、まずは自分の状況に応じた過払い金請求のメリットとデメリットについてしっかりと把握しておくことが大切です。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- ライフカードから借りられなくなる

ライフカードへの借金がすでに完済していて過払い金請求をする場合は、過払い金が手元に戻ってくるメリットがあります。 現在の生活状況が苦しい場合でも、戻ってきた過払い金によって新たな借入をしなくて済むとケースもあります。

ただし、過払い金請求の手続きをおこなうことでライフカードから借入をすることができなくなるデメリットがあります。 しかし、ライフカード以外の貸金業者であれば問題なく利用できるので大きな問題とはならないでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- ライフカードから借りられなくなる

- ブラックリストにのる

返済中の借金に過払い金が発生していた場合のメリットは、過払い金で返済中の借金を減らせることです。 返済生活を楽にすることができるという点が挙げられます。 過払い金が返済している借金よりも多ければ、過払い金で借金を完済させたうえで、余ったお金が手元に返ってきます。

逆にデメリットとなるのが、完済した場合と同じようにライフカードからの借入ができなくなることです。 また、過払い金が残っている借金よりも少ないと、過払い金で借金を完済することができないため、貸金業者と借金の減額を交渉する任意整理となりブラックリストにのります。

ブラックリストにのるとライフカード以外の貸金業者からも新たな借入ができなくなったり、カード作成やローンの審査が通らなくなります。

ライフカードの手続きの流れと返還されるまでの期間

ライフカードの過払い金請求にかかる期間は、話し合いによる交渉で和解した場合は5ヶ月~6ヶ月、裁判をした場合は6ヶ月~1年ほどかかります。 しかし、上記の期間は借入状況や貸金業者の経営状況によって変化します。 過払い金請求を司法書士や弁護士に依頼するか、自分でするかによっても大きく違いますので、あくまで目安程度にとどめておいてください。

ライフカードに対して過払い金請求をする場合には、まず過払い金の計算が必要です。 そのためには、貸金業者から取引履歴を取り寄せます。 取引履歴にはライフカードとのすべての取引の詳細が記載されています。

取引履歴が届いたら過払い金の引き直し計算をします。 貸金業者から届いた取引履歴をもとに、利息制限法による利率に沿った利息計算をして、実際に発生する過払い金の金額がどれくらいかを計算します。

引き直し計算により過払い金の額を確認できたら貸金業者に対して過払い金請求をします。 過払い金請求に対して、貸金業者から和解の提案がされたら交渉が始まります。

貸金業者からの提案に納得できれば和解をすることで過払い金が返還されます。 提案内容に納得できなければ、過払い金請求の裁判をします。 裁判をはじまったあとも、話し合いによる交渉は続き、和解をするか判決で勝訴することで過払い金が返還されます。

ライフカードでの過払い金を計算する方法

ライフカードに過払い金請求をする際に過払い金が発生するのか、過払い金の金額はいくらぐらいであるのかを確認するために必ずおこなわれるのが引き直し計算です。 引き直し計算では利息制限法に従った正しい利率によって借金額を計算し直します。

たとえば、出資法内となる上限利率29.2%が適用された契約で10万円の借入をしていたとします。 すると1年後には2万9,200円の利息が付いて、もともと10万円借りていたお金は12万9,200円の総借入額になります。 しかし、利息制限法に従って借入した場合であれば、1万8,000円の利息が付き11万8,000円が借入金の総額となります。 利息制限法では借金額が10万円未満である場合には利率は年20%、10万円以上100万円未満であれば18%、100万円以上の場合には15%が上限となっているからです。 10万円の借入額であれば法定利率は18%となり、10万円に18%を乗じたものが利息となります。

過払い金は出資法と利息制限法の金利の差によって生じたお金です。 このケースの場合、過払い金は利息制限法に従わずに支払っていた12万9,200円から、利息制限法適用通りの支払額となる11万8,000円を差し引いた1万1,200円が支払いすぎた過払い金となります。 引き直し計算方法はこのように見ると簡単に見えます。 しかし、実際の取引では分割返済や返済途中の新たな借入などもあるため、単純な計算では算出できないものなのです。

自分で過払い金の計算をすることはできますが、間違えると返ってくる過払い金が少なくなったり、過払い金請求を断られる可能性があります。 計算する時間が取れない方や、不安がある方は司法書士や弁護士に相談することをおすすめします。

ライフカードの過払い金請求を自分でやる方法と注意点

ライフカードへの過払い金請求は自分ですることができます。 過払い金請求を自分でするには、まず取引履歴を取り寄せる必要があります。 取引履歴の開示は貸金業者に電話をしたりして請求することが可能です。

取引履歴を手に入れることができたら引き直し計算をして過払い金の額を算出します。 引き直し計算は借入や返済状況によって変わる複雑なものです。 過払い金の引き直し計算を自分でおこなう場合には、名古屋消費者信用問題研究会の名古屋式利息計算ソフトや、アドリテム司法書士法人による外山式利息計算テンプレートなどのインターネット上で公開されている無料計算ソフトを利用すると便利です。

引き直し計算により過払い金の額が確認できたら、貸金業者への過払い金返還請求書と引き直し計算書を送付します。 その後、貸金業者から連絡があり話し合いによる交渉をおこないます。 ライフカードは司法書士や弁護士による交渉がむずかしい貸金業者です。 このため、事前に知識を十分に入れてからおこなわないと交渉成立は相当むずかしいと考えておいたほうがよいでしょう。 交渉内容に対して同意することができたら和解となり、貸金業者から過払い金が返還されます。 話し合いによる交渉で和解できなかった場合は、過払い金請求の裁判をします。 裁判がはじまったあとも、話し合いによる交渉は続き、和解をするか判決で勝訴することで過払い金が返還されます。

過払い金請求を自分でするメリットは司法書士や弁護士に支払う費用が発生しないことです。 ただし、専門知識がなく自分で過払い金請求をする場合、返ってくる過払い金が少なくなる可能性があります。 過払い金請求の知識や経験のある貸金業者と上手に交渉することは、知識のない一般の人にはむずかしいからです。 さらに書類の準備に時間が取られたり、裁判をすることになれば、さらに多くの書類の準備や、裁判所への出廷にも時間を費やさなければいけなくなります。

かかる費用だけでなく、手間と時間、返ってくる過払い金の額などを総合的に考えて過払い金請求を自分でするか、司法書士や弁護士に依頼するかを決めましょう。

ライフカードへの過払い金請求で当事務所が強い理由

ライフカードへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。ライフカードは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

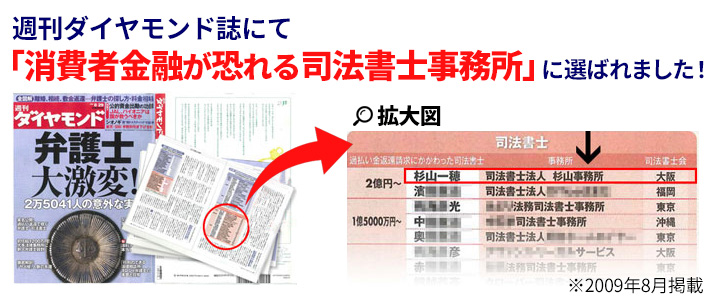

当事務所はライフカードを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています。(※1)これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。(※2)

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。ライフカードの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

大阪、名古屋、東京、福岡、広島、岡山、仙台、札幌の全国に9つの事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、名古屋事務所であれば愛知、静岡、長野、岐阜、滋賀、三重、福岡事務所であれば福岡、熊本、大分、佐賀、山口、広島事務所であれば広島、島根、愛媛、岡山事務所であれば岡山、鳥取、香川、徳島、仙台事務所であれば宮城、福島、山形、秋田、岩手、札幌事務所であれば北海道全域など隣県からもライフカードに対する過払い金請求の相談や依頼をいただいています。

ライフカードの過払い金請求の手続き費用・料金

過払い金請求のむずかしさから司法書士や弁護士に手続きを依頼したいと考える場合に、費用を負担しなければいけないことに不安を感じている方もいるかもしれません。

しかし、杉山事務所では過払い金請求の相談や着手金が無料となっています。 また、過払い金の調査や計算も無料でおこなっており、調査の結果、過払い金が発生していなかった場合には費用はいただいておりません。 フリーダイヤルやメールフォームから相談することが可能ですので、ライフカードへの借金に悩んでいる方は、過払い金請求をするか迷っている方は気軽にお問い合わせください。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

ライフカードの会社概要

ライフカードは、木下正一を代表取締役社長とするライフカード株式会社によるクレジットカード会社です。 世界各地に点在する加盟店で利用が可能な国際ブランドのカードサービスをメイン事業とする企業となっています。 国際的なクレジットカードでありながら年会費は永久無料で提供しているのもライフカードのサービスのひとつです。 カードの種類としては、婦人科検診の無料クーポンのプレゼントなどがある女性に優しいカードや高速道路の利用に便利なETCカードがあります。 また、カードを利用することにより各種団体に一部を寄付することができる社会貢献型カードなどもあり、利用者個々のライフスタイルに対応したさまざまなサービス付きクレジットカードを取りそろえた事業展開をしているのです。

ライフカードではクレジットカード以外にも、インターネット上のVisa加盟店の専用となっているプリペイドカード「Vプリカ」の発行もおこなっています。 Vプリカは24時間365日いつでもコンビニにて即時発行ができるため、気軽に利用できることを謳ったサービスです。 ネット専用カードであることから使い過ぎを防ぐことができたり、カードのセキュリティロックを自分で変えることが可能であったりするなど、安心して使用することができるカードになっています。 カードサービス以外にも、集金代行サービスもおこなっています。 集金代行サービスはライフカードのクレジット決済と全国の金融機関の口座振替を利用し、提携加盟店や企業が通常自らおこなうべき代金やサービス料金などについての集金業務を口座振替システムによって代行するサービスです。

さらにキャッシング、個人向けの無担保ローンといったこともライフカードがおこなっている事業です。 そして自動車保険や火災保険、旅行傷害保険といった万が一のときに備える保険商品をカードに付帯させることで、使用料金もカードで支払い、ポイントを貯めることができる保険サービス業務もライフカードの事業のひとつです。

さまざまなサービスをおこなっているライフカードですが、もともとは会員制の月賦販売あっせん事業がスタートでした。 その後の業務提携により融資業務やキャッシングサービスを開始し、株式会社ライフとしてライフカードの発行もおこなうようになります。

しかし、2000年に上場企業でありながら会社更生法の適用を受け倒産してしまいます。 翌年の2001年にはアイフル株式会社の完全子会社となりますが、その後も過払い金返還の負担や同年の金融庁からの行政処分などの影響によって再度資金がひっ迫するようになります。 以前からおこなわれてきた経費や支店の削減といった経営改善のための施策だけでは対応できず、2009年には親会社であったアイフルとともに事業再生ADR手続きの申請をおこない、認可を受けています。

同時に当時持っていた直営店舗であるライフカード店もすべて閉鎖。アイフルとの事業再編がおこなわれ、2011年7月に株式会社ライフカードを設立して、クレジットカード事業と信販事業のみを引継ぐと再び新たなライフとして歩み出しました。

このように、2度の倒産を経たライフカードは新たに歩み出したものの、以降も経営状況は良いとはいえず過払いの対応も厳しい状態となっています。 経営不振時に後ろ盾となるはずの親会社アイフルでさえもライフカードと同じように過払い金への対応が厳しいものとなっている状態です。

過払い金請求、債務整理は無料相談をご利用ください。