過払い金の計算方法と引き直し計算を自分でする方法

と多くのご相談があります。

過払い金は払い過ぎた利息のことを指していて、消費者金融やクレジットカード会社への返済の際に、法律で定められた利率を超えて支払いをしていた場合に発生します。

過払い金がいくらあるのかの計算は、引き直し計算をすることでわかりますが、過払い金の引き直し計算を間違えると戻ってくる過払い金が少なくなる可能性や、貸金業者に過払い金請求を断られる可能性があるので、正確におこなう必要があります

過払い金の引き直し計算

もくじ(メニュー)

- 1) 過払い金があるかわかる計算方法

- 2) 引き直し計算の仕組み

- 3) 引き直し計算を自分でする方法

- 4) 引き直し計算する時の注意点

- 5) 引き直し計算代行サービス

- 6) 自分でやるのと代行の違い

1) 過払い金があるかどうかわかる計算方法

過払い金が発生している可能性がある人

過払い金があるかどうかは借り入れして、返済する際の金利の上限に関して定めた「利息制限法」を超えて利息を支払っていたかどうかで決まります。

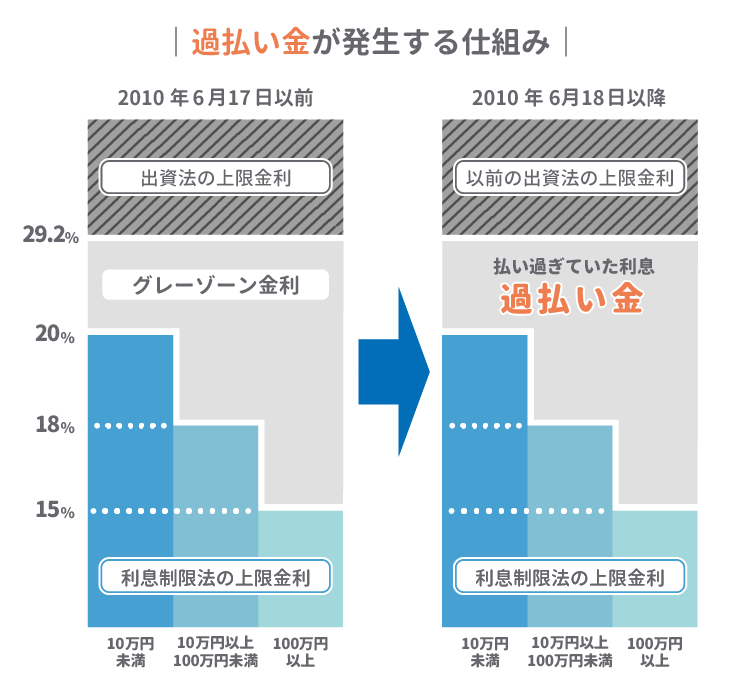

借金の上限金利を決める法律は利息制限法と出資法の2つがあって、それぞれ上限金利が異なっていました。

- 出資法の上限金利

- 29.2%まで

- 利息制限法の金利上限

- 10万円未満は年20%まで

- 10万円~100万円未満は年18%まで

- 100万円以上は年15%まで

となっています。

出資法の上限金利を超えた金利でお金を貸すと罰則がありましたが、利息制限法で定められた金利を超えても罰則がなかったため、多くの貸金業者は金利を29.2%以内にしてお金を貸していました。出資法と利息制限法の上限金利の差のことをグレーゾーン金利と言います。

過払い金が発生している条件

- グレーゾーン金利で借り入れしていた場合

- 2007年以前に借り入れしていた場合

2010年6月に貸金業法と出資法が改正されて、出資法の上限金利は29.2%から20.0%へ引き下げられました。

貸金業法と出資法が改正される2010年6月より前から借り入れをしていれば、グレーゾーン金利が払い過ぎていた利息、つまり過払い金となって、貸金業者に過払い金請求することができます。

違法な金利設定をしていた貸金業者は、2007年頃から金利を下げていますので、2007年より前にお金を借りていた方は、過払い金がある可能性が高いです。

過払い金があるかわかる計算方法

借り入れしてから、利息制限法が定めた金利の上限を超えて利息を支払っていたかどうか覚えていない場合、下記の計算式で金利の上限を超えて払っていたか確認することができます。

- 借り入れ金額×利息制限法の金利×借入日数÷365日=利息

もし上記の計算以上の利息を支払っていれば、利息制限法で定められた上限金利を超えて支払っていたことになるので、過払い金が発生している可能性があります。

例として、100万円をかりて500日で完済した場合で計算

100万円の借り入れは利息制限法における上限金利に当てはめると15%なので、

「借り入れ金額100万円・金利15%・借り入れ日数500日」で計算します。

- 1,000,000(金額)×0.15%(金利)×500(借入日数)÷365日=205,479円(利息)

となるので、100万円をかりて500日で完済した場合、205,479円以上利息を支払っていると過払い金が発生している可能性があります。

ただし、借り入れの分割返済は毎月返済することで、元金が減って金利が変わる可能性もあるので、過払い金があるかないかの計算はあくまで目安にしかなりません。

過払い金があるのか、あるとしたらいくらあるのかを調べるためには、過払い金の引き直し計算をする必要があります。

ただし、引き直し計算は複雑で間違ってしまうと過払い金請求できなくなる可能性もあるので、手間を避けたい、過払い金を絶対取り戻したいという方は、無料で計算してくれる専門家に依頼するべきです。2) 引き直し計算の仕組み

過払い金の引き直し計算は過払い金があるかないの簡易的な計算とは違って、明確に過払い金がいくらあるか正確に計算する方法です。

金融業者に過去にいくら借りて、いくらずつ返済したかがわかる取引履歴を開示してもらい、過去に高い金利で返済していた借金を、現在の上限金利に合わせて計算し直して、過払い金の金額を算出します。

過払い金請求をする際は、引き直し計算で出てきた金額を金融業者に対して請求するので、過払い金の計算方法や引き直し計算を間違えてしまうと過払い金が少なくなったり、貸金業者に過払い金請求を断られたりすることがあるので、正確な金額を出したい場合は司法書士・弁護士などの専門家するべきです。

過払い金が高額になる可能性が高い方

- 借り入れ金額が多い

- 返済している期間が長い

- 複数の貸金業者から借り入れをしている

借り入れ金額が多くて、返済回数が多ければ貸金業者へ多くの利息を支払っているので、過払い金の金額は多くなります。

借り入れを返済する方法として、一括払いとリボルビング払いがありますが、リボルビング払いで返済していれば返済回数が多くなるので、過払い金の金額は多くなります。

また、借金を返済するために別の貸金業者から借り入れをするなど借り入れした貸金業者が複数であれば利息を多く払っているので、過払い金が多く発生している可能性があります。

3) 過払い金の引き直し計算を自分でする方法

引き直し計算を自分でするために必要な3点

- エクセルがつかえるパソコン

- 取引履歴

- 過払い金計算ソフト

取引履歴を入手する方法

取引履歴とは、借り入れした時の金利・金額・日付や返済した時の金額・日付などが記載されている書類で、直接、貸金業者の窓口にいくか、電話や郵送、FAX、インターネットなどで取り寄せることができます。

取引履歴は、窓口に行けば最短で2時間ほど、電話や郵送、FAX、インターネットであれば2週間~2ヵ月程度で入手できます。取引履歴を請求すると1,000円ほどの手数料がかかる貸金業者もあって、手数料がかかるかどうかは業者によって異なります。

貸金業者に連絡しても脅されることはありませんし、過去に最高裁判所で、取引履歴の開示義務の判決がでているので、スムーズに対応してくれます。ご安心ください。

過払い金計算ソフトとは?

過払い金計算ソフトとは、インターネット上で公開されている過払い金を計算するツールのことです。

無料の過払い金計算ソフトがいくつか公開されていて、主な過払い金の無料計算ソフトは2つあるので、どれか1つをダウンロードして使います。

| 名古屋消費者信用問題研究会 | 名古屋消費者信用問題研究会の引き直し計算ソフト「名古屋式」は無料で使用期限なし。 取引日・借り入れ額・返済額を入力すると利息が自動で計算され、過払い金の発生額がわかる。 |

|---|---|

| アドリテム司法書士法人 | アドリテム司法書士法人の引き直し計算ソフト「外山式」は無料で使用期限なし。 取引日・借り入れ額・返済額をデータ入力シートに入力して、転記ボタンを押すと利息が自動で計算され、計算書シートに結果が表示される。 |

過払い金の計算は自分でおこなうと間違っている可能性があります。間違った過払い金額で貸金業者に請求すると少なく返金される、貸金業者から断られる可能性もあります。

また、過払い金には時効があり、最終の取引日から10年過ぎると時効が成立してしまうので、専門家でも過払い金請求をすることはできません。

自分で過払い金計算をしている間に時効が成立してしまうと取り戻せるはずだった過払い金を取り戻すことができなくなるので、時効を迎えてしまう可能性がある方は、杉山事務所にご相談ください。

4) 引き直し計算を自分でする時の注意点

取引履歴を取り寄せるのに時間がかかる

引き直し計算をするために、貸金業者に取引履歴を請求することになりますが、貸金業者によっては司法書士・弁護士からの依頼を優先して、個人からの依頼を後回しにすることがあり、取引履歴が手に入るまでに時間がかかる場合があります。

そのため、過払い金請求の時効が迫っている方に関しては専門家に過払い金請求を依頼してすぐにでも取り戻すべきです。

取引履歴の使用目的を聞かれた時の答え方

貸金業者から取引履歴を取り寄せる際に、使用目的を聞かれることがありますが、「過払い金請求をするため」と答えないようにしてください。

最悪の場合、貸金業者に「利息を過払い金とわかったうえで返済を続けていた」と主張されて、1円も過払い金が取り返せなくなります。使用目的を聞かれた場合は「すべての取引を確認したい」などと答えるべきです。

正しく過払い金の計算をすること

過払い金の計算を間違えたまま少ない金額で過払い金請求をしても、貸金業から誤りを指摘されることはありません。過払い金が少なければ貸金業者が支払うお金も少なくなるためです。

逆に貸金業者に本来の過払い金より多く請求すると、過払い金が間違っていることで貸金業者に過払い金請求を断られる可能性があるので、過払い金の引き直し計算は正確に行う必要があります。

過払い金の引き直し計算は、あなたが過払い金請求で損をするか得をするかが決まる重要なポイントです。計算する際は間違えないでください。

過払い金計算シュミレーションや過払い金計算機はあくまで目安

インターネット上には、借り入れ金額と返済年数を入力するだけで過払い金が簡単にわかる過払い金計算シミュレーションや過払い金計算機などの無料ツールが多く公開されています。

過払い金計算シミュレーションや過払い金計算機は、無料で使用できて過払い金の計算をスマホでも簡単に計算できるので便利ですが、貸金業者によって利率が変わったり、利息を改めた日が違ったりするので、過払い金がいくらあるのか正確にはわかりません。

無料の過払い金計算サイトの数字はあくまで目安なので、参考程度にとどめて、自分で取引履歴を取り寄せて計算するか、司法書士・弁護士に依頼するべきです。

5) 専門家の引き直し計算代行サービスを使った方が良いケース

過払い金の計算は自分で行うことも可能ですが、とくに以下のようケースは専門家に相談した方がスムーズです。

借り入れと完済を繰り返しているケース

同じ貸金業者から借り入れと完済を繰り返していると過払い金の計算がむずかしくなります。

過払い金請求は最後に取引した日から10年が経過すると、時効期限をむかえて手続きができなくなりますが、同じ契約番号の取引で、1度目の借り入れを完済してから、次の借り入れまでに空白期間がある場合、以下によって時効の判断が変わることがあるのです。

借り入れと完済を繰り返している場合の時効の判断は過払い金請求の裁判で争点となるほどむずかしいものです。同じ貸金業者から借り入れと完済を繰り返している方は、自分で判断しないで司法書士・弁護士に相談するべきです。

貸金業者が取引履歴を処分しているケース

なかには、一定期間を過ぎた取引履歴を処分している貸金業者があります。取引履歴は過払い金の計算をするのに必要ですが、処分されている場合は推定計算で過払い金の額を確認します。

推定計算は非常にむずかしいため、取引履歴が処分されている可能性がある貸金業者から借り入れをしていた方は、自分で過払い金の計算をするのではなく司法書士・弁護士に相談するのが得策です。

- 推定計算とは

- 取引履歴が貸金業者によって処分されて履歴が不完全である場合、履歴がない取引を通帳の引き落とし履歴や、公開されている部分の取引履歴から推測して過払い金を計算する方法。

取引履歴が処分されている可能性がある貸金業者

上記以外にも、取引履歴が処分されている可能性がある貸金業者があります。

借金返済に遅延や延滞があるケース

返済に遅れたり延滞したことがある場合は、引き直し計算において、利息制限法の上限金利の最大1.46倍になる遅延損害金利率で計算するべきだと主張されることがあります。

消費者金融などの貸金業者でお金を借りると、返済期日が設けられます。この期日が到来するまでは返済義務がないことを「期限の利益」といいます。

しかし返済に遅れたり、延滞してしまうと、「期限の利益の喪失」になり遅延損害金利率の適用が認められているため、貸金業者は遅延損害金利率で引き直し計算すべきだと主張します。

遅延損害金利率で引き直し計算すべきだと主張されることがあります。しかし、この主張は司法書士・弁護士などに依頼すれば、退けられる可能性があります。

「過払い金の計算するだけでもお金がかかるのでは?」そう思って、司法書士・弁護士に相談するのを迷っている方は、過払い金の調査や引き直し計算を無料で代行している事務所もあるので気軽に問い合わせください。

6) 引き直し計算を自分でやるのと代行の違い

過払い金の引き直し計算は、自分でおこなうこともできますが専門家に依頼することも可能です。

メリットとデメリット

| メリット | デメリット | |

|---|---|---|

| 自分で計算 | 無料の過払い金計算ソフトをつかえばお金がかからない | 引き直し計算ミスに気づくことができない(過払い金の額が少なくなる可能性あり) |

| 専門家が代行 | 正確な過払い金額がわかるうえに、手間がかからない | 代行先によってはお金がかかり、どこにするか選ぶのが面倒 |

引き直し計算を事務所に依頼する方法

インターネットで検索すると、多くの引き直し計算の代行サービスを見つけることができます。

ただし、引き直し計算の代行サービスに料金がかかる場合や、有料で引き直し計算の代行サービスだけをおこなうところもあるので、引き直し計算の代行や過払い金請求する際は、過払い金請求の実績がある事務所を選ぶべきです。

引き直し計算後は、過払い金請求をして過払い金を返還してもらうことになるので、過払い金請求で1円でも多く1日でも早く過払い金を取り戻すためには、過払い金請求を何件取り扱ってきたかや、どのくらいの過払い金を取り戻したかなどの実績を司法書士や弁護士の公式の事務所ホームページで確認したうえで依頼しましょう。

7) 過払い金の引き直し計算は杉山事務所

過払い金を自分で計算した場合、それが正しい結果なのかわかりません。それ以前に取引履歴を取り寄せられない方も多くいらしゃいます。

過払い金請求で損をしないためには、過払い金請求を得意な司法書士・弁護士に相談して、スピーディかつ正確に過払い金の額を計算してもらうことです。

司法書士法人杉山事務所では、取引履歴のお取り寄せから、過払い金の調査・計算まで一貫してご相談者様のサポートをおこなっており 、毎月、多くの過払い金の計算をしているため、実績も豊富にありますのでお気軽にお問い合わせください。

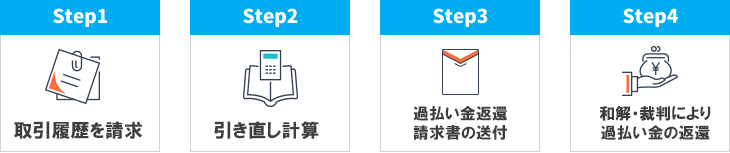

引き直し計算後に過払い金を取り戻すのが過払い金請求

過払い金請求とは、引き直し計算することで過払い金があるとわかった貸金業者に請求することです。自分で過払い金請求することもできますし、司法書士・弁護士などの専門家に依頼することも可能です。

自分でやる場合でも依頼する場合でも過払い金請求の流れは変わりません。

なお、完済後でもクレジットカードのキャッシングでも過払い金請求することができます。

杉山事務所の過払い金請求の手続き費用・料金

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

※相談者様の状況によって費用が変わります。ご相談時に相談者様にとって最適なプランを提案させていただきます。

過払い金請求のデメリット

過払い金請求のデメリットは、過払い金請求した貸金業者から借りられなくなることです。

また、返済中に過払い金請求する場合は、引き直し計算で算出した過払い金の額より、残りの借金額が大きい場合はブラックリストにのります。

ブラックリストにのりたくない場合は、杉山事務所にご相談ください。ご相談者ごとにデメリット・メリットは変わりますので、状況をお伺いしたうえで現状よりも負担が軽くなる解決策をご提案します。

過払い金請求の注意点

過払い金には、10年という時効があります。最終取引日より10年が過ぎると時効が成立しますので、その前に過払い金請求しなければなりません。

「いまは借金していないけど、過去にお金を借りていた」という方は、杉山事務所にご連絡ください。

過払い金請求、債務整理は無料相談をご利用ください。