アコムの過払い金請求 成功マニュアル【2024年度版】

と多くのご相談をうけます。

アコムで借り入れをした方は、過払い金が発生している可能性があります。

アコムに過払い金が発生しているかどうかは、借り入れしていた時期や借り入れの方法によって変わりますので、ご自身に過払い金が発生している可能性があるかくわしくお伝えします。

また、過払い金請求を自分でするか、専門家に依頼するかの手続き方法で変わる過払い金が戻ってくるまでの期間や、過払い金がいくら戻ってくるかの返還率についてもお伝えしています。

アコムの過払い金請求もくじ(メニュー)

- 1) アコムの過払い金請求ができる条件

- 2) 過払い金請求の期間・返還率

- 3) 過払い金請求の流れ

- 4) 過払い金請求のデメリットとメリット

- 5) 過払い金請求に強い専門家

1) アコムの過払い金請求ができる条件

2007年6月17日以前からアコムならびにアコムマスターカード(ACマスターカード)で借り入れをしていれば、完済していても返済中であっても延滞したことがあっても過払い金請求ができます。

亡くなってしまったご家族がアコムから借り入れをしている場合でも過払い金請求ができます。

アコムの過払い金が発生する仕組み

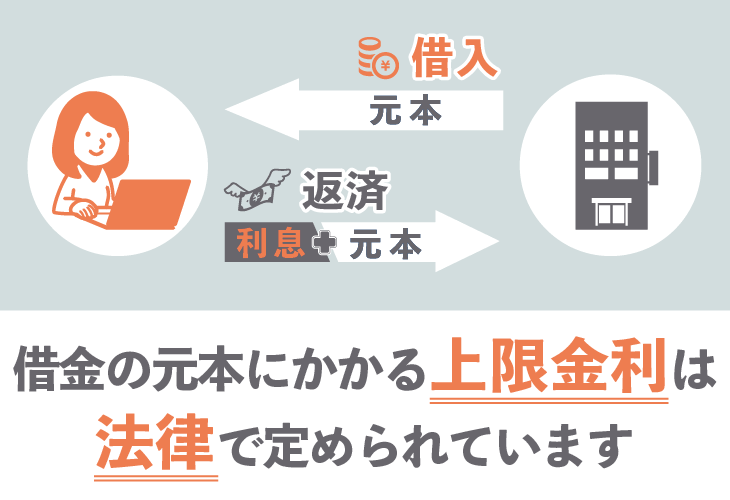

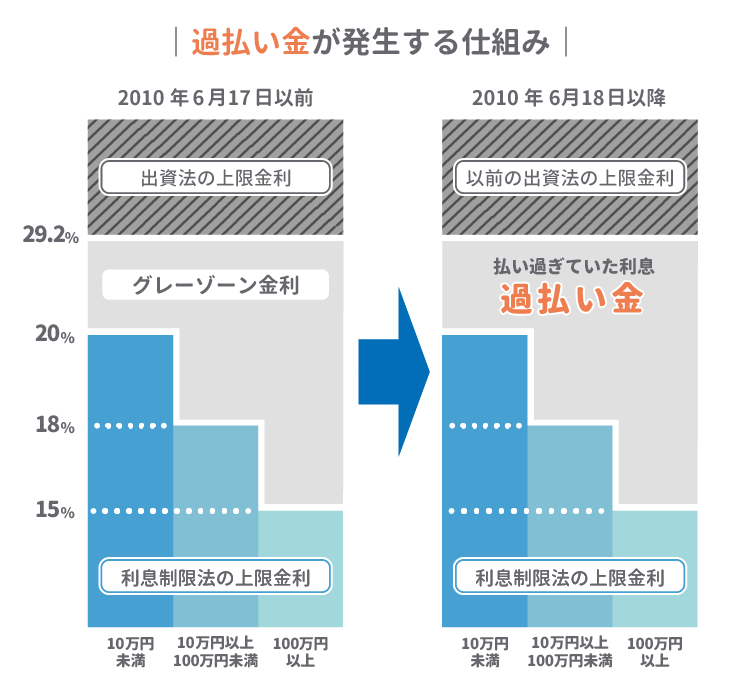

お金をアコムから借り入れするときの金利は、法律によって上限が定められています。

定められている上限金利は、利息制限法が20.0%、出資法は法改正されるまで29.2%でした。アコムは、利息制限法が定める20.00%の金利よりも高い27.375%を上限金利として貸し付けしていました。

2010年6月に貸金業法と出資法が改正されて、上限金利は出資法で定められている29.2%から、利息制限法で定めている20.0%へ引き下げられました。

アコムは上限金利が利息制限法で定めている20.0%へ引き下げられるより前の2007年6月18日に上限金利を「20%以内」へ変更しています。

2007年6月17日以前からアコムならびにアコムマスターカードで借り入れをしていれば、利息制限法(20%)と出資法(29.2%)の上限金利の差(グレーゾーン金利)が払い過ぎていた利息、つまり過払い金となって、アコムに返還請求できます。

利息制限法で定められている上限金利は借り入れ金額によって変わります。10万円未満であれば20%、10万円以上100万円未満であれば18%、100万円以上であれば15%となります。

過払い金が発生しない条件

- 2007年6月18日以降のアコムからの借り入れ

- DCキャッシュワンから借り入れ

- アコムマスターカードのショッピング利用

2007年6月18日以降にアコムならびにアコムマスターカードで借り入れした方、アコムや三菱UFJ信託銀行などが出資したDCキャッシュワンから借り入れした方は利息制限法で定められた上限金利内の借り入れとなるので、過払い金が発生しません。

アコムは、ショッピング機能がついているアコムマスターカードを発行しています。

アコムマスターカードをショッピングで利用したときにアコムが契約者の代わりとなって支払う「立て替え金」は、利息制限法の対象となる「貸し付け金」ではありません。

また、「立て替え金」を返済するときにアコムへ支払う「分割手数料」は利息ではないので、過払い金が発生しません。

過去に返済が苦しくなって、過払い金を請求しないという条件で将来利息のカットや減額してもらったことがあれば、過払い金が発生していても、取り戻せない可能性があります。

まずは、過払い金が発生しているのか、いくら発生しているのか、お気軽にご相談ください。

過払い金の金額は借り入れ金額と返済回数によって増減する

過払い金の金額は借り入れ金額と返済回数によって増減します。

借り入れ金額が多くて、返済回数が多ければアコムに多くの利息を支払っているので、過払い金の金額は多くなります。

アコムの借り入れを返済する方法として、一括払いとリボルビング払いがありますが、リボルビング払いで返済していれば返済回数が多くなるので、過払い金の金額は多くなります。

アコムの上限金利の変化

アコムは2007年に利息制限法で定められた上限金利へ変更していますが、以前にも何度か上限金利を低く変更しています。

1997年から10年間アコムから借り入れ、返済をしている方よりも、1989年から10年間アコムから借り入れ、返済をしている方のほうが、高い金利で借り入れをしているので過払い金の金額は多くなります。

| 金利を変更した年 | 金利の上限 |

|---|---|

| 1987年 | 36.500% |

| 1988年 | 32.850% |

| 1989年 | 29.200% |

| 1995年 | 28.470% |

| 1997年 | 27.375% |

| 2007年 | 18.000% |

アコムに過払い金請求ができなくなってしまうリスク

時効が成立してアコムの過払い金請求ができなくなる

2007年6月17日以前からアコムならびにアコムマスターカード(ACカード)で借り入れをしていれば過払い金請求ができますが、時効が成立してしまうとアコムの過払い金請求ができなくなります。

過払い金請求の時効が成立するのは、最後の借り入れもしくは、返済の手続きをしてから10年が経過した日です。アコムマスターカードをショッピングで利用、もしくは、利用残高の返済した日は過払い金請求の時効に関係ありません。

最後の借り入れもしくは、返済の手続きをした日は、取引履歴により確認ができます。

取引履歴は、アコムのお客さま相談センターに電話をかけて「取引履歴の開示をお願いします」と伝えれば取り寄せることができますが、杉山事務所でも無料でお調べできます。

-

アコムのお客様相談センター(公式サイト)

お問い合せ先:0120-036-390

※詳細はアコムにお問い合わせください。

アコムの倒産で過払い金請求ができなくなる

アコムは三菱UFJフィナンシャル・グループの子会社で、経営は安定しているので、倒産のリスクは少ないですが、消費者金融の最大手として知られていた「武富士」が倒産したように、万が一、アコムが倒産してしまうと過払い金請求ができなくなるので、お早めにご相談ください。

2) アコムの過払い金が戻ってくるまでの期間や返還率

話し合いによる交渉か、裁判で過払い金の返還期間(お金が返ってくるまでの期間)や返還率(過払い金に対して返ってくるお金の割合)が決まります。

裁判をすると、過払い金の返還期間は長くなりますが、過払い金の返還率は高くなって、過払い金の元本に対する利息も取り戻せる可能性があります。

アコムは消費者金融の最大手で、過払い金請求の対応を多く経験しているので、話し合いや裁判においてアコムが有利な立場となるように交渉をしてきます。

過払い金請求を自分ですると、交渉が長くなったり、取り戻せる過払い金の金額が少なくなるので、できるだけ短い期間で多くのお金を取り戻したいなら、アコムと交渉経験が豊富な弁護士や司法書士に依頼するべきです。

専門家に依頼する場合の期間や返還率

話し合いで和解した場合(任意交渉)

返還期間

2ヵ月~

返還率

~80%

裁判をした場合

返還期間

4ヵ月~

返還率

~100%+利息

※上記の返還率や返還期間は、杉山事務所のデータを参考にしたアコムの過払い金請求の目安です。

※借り入れの返済状況やアコムの経営状況によって返還期間や返還率はかわります。

※過払い金の元本に対して発生する利息は、過払い金が返還されるまでの期間によってかわります。

過払い金請求のシミュレーション

100万円の借入を完済して過払い金請求した例

- 借入金額:100万円

- 返済回数:60回

- 過払い金:41.0万円

話し合いによる交渉で和解をすると2ヶ月程度の期間で、おおよそ32.8万円(返還率80%)がアコムから返還される可能性があります。

裁判をすると4ヶ月程度の期間で、おおよそ41.0万円(返還率100%)の過払い金と利息がアコムから返還される可能性があります。

200万円の借入を完済して過払い金請求した例

- 借入金額:200万円

- 返済回数:60回

- 過払い金:81.0万円

話し合いによる交渉で和解をすると2ヶ月程度の期間で、おおよそ64.8万円(返還率80%)過払い金がアコムから返還される可能性があります。

裁判をすると4ヶ月程度の期間で、おおよそ81.0万円(返還率100%)の過払い金と利息がアコムから返還される可能性があります。

3) アコムの過払い金を取り戻すまでの流れ

-

5.過払い金請求の裁判

※話し合いによる交渉で和解できなかった場合

弁護士や司法書士に依頼をすれば、すべての手続きを代行します。

アコムや裁判所からの電話や郵送物は、弁護士や司法書士に届くので、過去にアコムから借り入れをしていたことや、現在借り入れをしていることが家族に知られることはありません。

安心して過払い金を取り戻したいなら、弁護士や司法書士に依頼するべきです。

アコムから取引履歴を取り寄せ

過払い金請求をする前に、過払い金があるのか、いくらあるのか調べるために、借り入れしたときの金利・金額・日付と、返済した金額・日付が記載されている取引履歴を取り寄せる必要があります。

アコムの取引履歴は、直接窓口へいく、電話でアコムお客様相談センターに問い合わせる、個人情報開示申込書を公式サイトからダウンロードしてアコムに郵送する、いずれかの方法で取り寄せられます。

直接窓口へいく場合は2時間程度で受け取ることができますが、郵送の場合は2週間~4週間程度かかります。

アコムは取引履歴の保管年数がほかの貸金業者より比較的長くて、1985年(昭和60年)4月以降に借り入れもしくは、返済中の方であれば取引履歴を取り寄せることができます。

1985年(昭和60年)3月以前に借り入れもしくは、返済した方は、取引履歴が処分されている可能性がありますが、アコムとの契約書や通帳の引き落とし履歴、返済の記録をもとに、推定計算をして過払い金の金額を調べることができます。

-

アコムのお客様相談センター(公式サイト)

お問い合せ先:0120-036-390

※詳細はアコムにお問い合わせください。

アコムから取引履歴を取り寄せるときの注意点

アコムから取引履歴を取り寄せるときに目的を答える必要はありません。民法705条で「返済義務がないと知っていて、任意で返済した借金の過払い金は請求することができない」と定められています。

アコムから取引履歴を取り寄せるときに「過払い金の計算をする」という目的を伝えたうえで返済を続けると、過払い金の金額が少なくなる可能性があります。

アコムから取引履歴を取り寄せるときに「返済中の借り入れを0円にしないか」(ゼロ和解)、「和解書にサインをすれば利息を減額することができる」などと和解を提示されることがあります。

いずれかの条件で和解した場合、和解書に「過払い金請求の権利を放棄する」旨の記載があれば過払い金請求ができなくなるので、和解する前に一度ご相談ください。

過払い金の引き直し計算

アコムから取引履歴が届いたら、過払い金の引き直し計算をします。計算するには、エクセルの入ったパソコンと無料配布されている利息計算ソフトが必要です。

利息計算ソフトには下記のものがあって、各ソフトの使い方は配布先に記載されています。取引履歴に記載されている借り入れしたときの金利・金額・日付や、返済した金額・日付を利息計算ソフトに入力します。

引き直し計算を間違えて発生するリスク

過払い金の引き直し計算は、手続きのなかでも非常に重要です。アコムの取引履歴は「借り入れ」と「返済」が同じ行の中に記録されていてわかりづらいので、入力するときに注意するべきです。

計算結果を1円でも間違えると返ってくる過払い金の金額が少なくなったり、アコムに過払い金請求を断られるリスクがあります。

専門家に依頼すれば、正確な過払い金の金額がわかるので、引き直し計算を間違えるリスクを回避できます。

アコムへ過払い金返還請求書を送る

過払い金の引き直し計算ができたら、アコムへ過払い金返還請求書と引き直し計算書を、いつ・だれが・どこに送ったかを証明できる内容証明郵便で送ります。過払い金返還請求書には以下の内容を明記します。

過払い金返還請求書の内容

- 日付

- アコム株式会社(DCキャッシュワン)

- アコムの代表名

- 自分の名前

- 自分の住所

- 連絡先電話番号

- 振込口座名

- 口座番号

- 契約番号や会員番号

- 「引き直し計算した結果、○○円の過払い金があることが判明したので返還の請求する」という内容

話し合いによる交渉

アコムへ過払い金返還請求書と引き直し計算書を内容証明郵便で送ると、過払い金の返還期間や返還率を交渉するために、担当者から電話で連絡がきます。

過払い金請求の裁判

話し合いによる交渉で、アコムから提示された過払い金の返還期間や返還率に納得できない場合は和解をせずに、過払い金請求の裁判をします。

裁判がはじまったあとも、アコムから和解交渉の申し出があって、話し合いによる交渉で希望していた、過払い金の返還期間や返還率を提示されるケースが多いです。

提示内容に納得できれば和解、納得できなければ和解せずに裁判で解決します。

裁判をするには訴状、証拠説明書、引き直し計算書、代表者事項証明書(登記簿謄本)の書類や、収入印紙代、訴状の副本をアコムに郵送するために一旦負担をする郵券代(予納郵券)、代表者事項証明書を取得にかかる手数料を支払うお金が必要です。

裁判をするのは平日なので、仕事をしている方は休んで出廷しなければなりません。

裁判で返ってくる過払い金が多くなるのか少なくなるのか

アコムから借り入れを繰り返している方は、これまでの借り入れが「一連の取引」として扱われるのか、「分断の取引」として扱われるのかによって、返ってくる過払い金の金額が変わります。

契約番号を変えずに借り入れしている、アコムに1000円未満の借り入れがある、いずれかにあてはまる場合、借り入れが「一連の取引」として扱われると過払い金が多くなります。

借り入れが「一連の取引」として扱われるのか、「分断の取引」として扱われるのか判断するのは非常にむずかしいので、弁護士や司法書士にご相談ください。

アコムから過払い金が返還

アコムと話し合いの交渉で和解をするか、裁判で解決したあと、アコムに指定した口座に和解書や判決内容に応じた過払い金が振り込まれます。

専門家に依頼した場合は、弁護士や司法書士に指定した口座に、和解書や判決内容に応じた過払い金から費用や報酬が差し引かれた金額が振り込まれます。

過払い金から差し引かれる弁護士や司法書士の費用・料金

過払い金請求を弁護士や司法書士に依頼すると、費用として、相談料や着手金、基本報酬、成功報酬がかかります。

弁護士や司法書士の依頼でかかる費用や報酬の定義、上限金額については、日本弁護士連合会(日弁連)や日本司法書士会連合会(日司連)のガイドラインによって定められています。

司法書士は、着手金、基本報酬といった定額報酬の合計が5万円以下となるように設定されていますが、弁護士は基本報酬に2万円の上限があるだけで、着手金には上限がありません。

弁護士や司法書士に依頼する前に、電話やメール相談、面談で過払い金請求にかかる費用がいくらなのか、費用の相場がいくらなのか確認するべきです。

4) 借入状況ごとにちがうアコムの過払い金請求をするデメリットとメリット

過払い金請求のデメリットとメリットは、過払い金請求するときの借り入れ状況によってちがうので、完済している、返済中であるそれぞれのパターンについて、ご自身の状況にあわせてデメリットとメリットをご確認ください。

4-1) 完済後にアコムの過払い金請求をするデメリットとメリット

- メリット

- 過払い金が戻ってくる

- アコムから新たな借り入れの不要

- デメリット

- アコムから借りられなくなる

完済後にアコムの過払い金請求をするデメリット

完済後にアコムの過払い金請求をするデメリットをあえてあげるなら、アコムからの借り入れとアコムマスターカードの利用ができなくなることくらいです。

過払い金請求の時効とアコムの倒産の2点に気を付けないと過払い金請求することができなくなってしまうので、一日でもはやくご相談ください。

完済後にアコムの過払い金請求をするメリット

完済後にアコムの過払い金請求をするメリットは過払い金が手元に戻ってくることです。アコムから取り戻した過払い金が多ければ、新たな借り入れの必要がなくなるかもしれません。

4-2) 返済中にアコムの過払い金請求をするデメリットとメリット

返済中の2つの例

- アコムの借金が100万円、過払い金が150万円

- アコムの借金が100万円、過払い金が50万円

例①の返済中の場合、アコムの借金よりも50万円多く過払い金が発生していますので、過払い金が残りの借金の返済にあてられて完済後の過払い金請求と同じ状況となります。

また、アコムに1000円未満の借金が残っている場合も、完済後の過払い金請求と同じ状況となります。デメリットはないのですぐに過払い金請求するべきです。

例②のようにアコム、DCキャッシュワンの借金が残った場合や、アコムマスターカードのショッピング利用残高が残っている場合、返済中の過払い金請求と同じ状況となります。

1つのデメリットと2つのメリットがあるので以下をご確認ください。

- メリット

- アコムに返済中の借金を減らせる

- 借金の利息カット・月々の返済額を減らす交渉ができる

- デメリット

- ブラックリストに載る

返済中にアコムの過払い金請求をするデメリット

アコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

借金を滞納したことがある場合はすでにブラックリストに載っているので過払い金請求をするべきです。

過払い金の金額がアコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高より多いか、少ないかは過払い金請求をおこなう前の引き直し計算でわかるので、引き直し計算の結果によって過払い金請求をするかどうかを判断することができます。

返済中にアコムの過払い金請求をするメリット

過払い金が発生していればアコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高を減らすことができます。

アコムへ毎月利息ばかり払い続けて借金がなかなか減らなかったとしても、将来利息のカットや返済期間を見直しすることで、一日でもはやく借金を完済することができるようになります。

アコムの過払い金請求によるクレジットカードとローンへの影響

バンクイック

「バンクイック」は三菱UFJ銀行のカードローンです。アコムは現在、借り主がバンクイックへの返済を延滞したとき、借主の代わりに返済(代位弁済)する保証会社となっています。

アコムに過払い金請求してもバンクイックの借り入れに影響はありません。

ただし、アコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

バンクイックへの返済が延滞してアコムに代位弁済されている場合はすでにブラックリストに載っているので、過払い金請求するべきです。

じぶんローン・キャッシュワン

2009年にアコムは、消費者金融のDCキャッシュワンと吸収合併しました。そのあと、2012年にキャッシュワンの事業を「じぶん銀行」にゆずり渡して、現在は「じぶんローン」となっています。

アコムは現在、借り主がじぶんローンへの返済を延滞したとき、借主の代わりに返済(代位弁済)する保証会社となっています。

アコムに過払い金請求してもじぶんローンの借り入れに影響はありません。しかし、DCキャッシュワンが発行していたキャッシュワンカードから借り入れができなくなります。

アコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

じぶんローンへの返済が延滞してアコムに代位弁済されている場合はすでにブラックリストに載っているので、過払い金請求するべきです。

三菱東京UFJニコス・モビット

三菱UFJと同じグループの「三菱UFJニコス」と、三菱UFJ銀行系と三井住友銀行グループが合弁出資をしていた「モビット」は、アコムとは別会社なので過払い金請求をしても影響はありません。

住宅ローンへの影響

アコムに過払い金請求をしても、返済中の住宅ローンに影響はありません。また、契約している住宅ローンが三菱UFJフィナンシャルグループの三菱UFJ銀行カードローンであっても影響はありません。

住宅ローンの審査は、過払い金請求が原因で落ちることはありません。

ただし、アコム、DCキャッシュワンの借金や、アコムマスターカードのショッピング利用残高が過払い金の金額より多いと、過払い金請求ではなくて貸金業者と借金減額の交渉をする任意整理となります。

住宅ローンの審査は申込時の年齢、完済時の年齢、年収、年収に対する返済負担率、ほかの貸金業者からの借り入れ状況、借り主の健康状態などの属性を総合的に判断のうえ審査されます。

司法書士法人杉山事務所の過払い金請求の費用・料金

杉山事務所は相談者様のご負担を少しでも減らして、より多くのご相談を解決できるように、過払い金請求の相談料や着手金は一切いただいておりません。また、費用は取り戻した過払い金の中からお支払いいただけます。

ご依頼いただいて調べた結果、過払い金が発生しなかった場合、費用は一切いただきませんので、ご安心ください。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

※相談者様の状況によって費用が変わります。ご相談時に相談者様にとって最適なプランを提示させていただきます。

5) アコムの過払い金請求に強い杉山事務所

杉山事務所は、小さな事務所で業務をおこなっていた時代から、「相談してよかった」とひとりでも多くの方にご満足いただくために、実績やノウハウを少しづつ積み上げてきました。

現在は、毎月10,000件のご相談をいただけるようになって、アコムをはじめとする貸金業者から、毎月1億円の過払い金を取り戻すことができています。※2

アコムの過払い金請求は、ビジネス誌「週刊ダイヤモンド」において、過払い金の回収実績から「消費者金融が恐れる司法書士事務所」に選ばれた杉山事務所にお任せください。※1

過払い金があるかいくらあるのか無料でお調べできるので、まずは、お気軽にご相談ください。

杉山事務所に寄せられるアコムについての質問

⭕アコムに過払い金請求できるのか教えてください

アコムならびにアコムマスターカード(ACマスターカード)で借り入れをしていれば過払い金請求できる可能性があります。過払い金請求ができるかどうかは、アコムからいつ借り入れをしたかによってちがいます。くわしくはこちらをご確認ください。

⭕アコムに過払い金請求するデメリットがあるのか教えてください

原則として過払い金請求したあとにアコムならびにアコムマスターカード(ACマスターカード)から借り入れをすることがむずかしくなりますが、過払い金請求した以外の貸金業者からは問題なく借り入れできます。くわしくはこちらをご確認ください。

⭕過払い金請求にかかる期間や過払い金の返還率の目安を教えてください

アコムと話し合いで和解した場合は、2ヶ月程度で発生した過払い金の80%、裁判をした場合は、4ヶ月程度で発生した過払い金の100%と利息を取り戻せる可能性があります。

アコムの会社概要

2019年4月に約400億円の過払い金返還費用の追加計上したことからみても当面のところ過払い金の支払いには問題ありません。アコムは年間どのくらい過払い返還請求を受けているのかと言うことですが、件数としては、7万件前後、過払い金の返還額は600億円弱なので、平均すると1人80万円位の返還となっています。アコムは、2004年営業貸し付け残高ランキングで1位、三菱UFJフィナンシャル・グループ36.88%の株を保有しています。アコムの正式な商号は、アコム株式会社(ACOM CO., LTD.)です。2020年現在代表取締役兼会長として木下盛好氏が就任しています。

マスターカードのプリンシパルメンバーとして、日本国内でマスターカードを発行できるライセンスを持つ唯一の消費者金融業者として、主にローン事業、クレジットカード事業、信用保証事業をおこなっている会社です。 本社は東京都千代田区にあり、会社全体で1,900名を超える従業員がいます。2008年には三菱UFJフィナンシャル・グループの子会社となり、かつて東京三菱系消費者金融だったキャッシュワンの事業も引き継ぎました。日本3大メガバンクのグループ会社となり、経営は安定している状況といえます。2020年現在、三菱UFJフィナンシャルグループの一員として、グループ内において消費者金融事業とカードローンの信用保証事業の中核を担っています。

アコムの沿革

「アコムは1936年、創業者の木下政雄氏によって神戸市で「丸糸呉服店」として誕生します。この呉服店は「人を信頼する、人から信頼される」を信条に、人と人とのつながりを大事にすることを創業精神に、創業しました。その後、創業当時の呉服店は1942年に自主廃業し、1948年から質屋を開始。そして1960年、サラリーマン金融をスタートさせます。当時、一般の個人に対して無担保で金銭を貸し付ける事業は画期的で注目を集めました。

1970年には日本で初の現金自動貸付機を設置し、その3年後には年中無休24時間対応のカードローンサービスを開始します。1978年、アコム株式会社を設立。社名は愛情を意味するAffectionの「A」、信頼を意味するConfidenceの「CO」、節度を意味するModerationの「M」から「ACOM」と名付けられました。

1979年には年中無休で24時間現金取引が可能なATMを設置し、さらにカードローンのリボ払いサービスを開始するなどで消費者金融事業を拡大します。1993年、人と対面することなく金銭の借り入れができる「むじんくん」を導入し、業界全体を発展させていくきっかっけとなり、これまでの消費者金融のイメージを払拭する明るいテレビCMで話題となりました。 同じ年、アコムは店頭株式市場へ株式を公開、1996年には消費者金融業界で初めて東証一部上場を果たしています。

アコムグループ

1996年からは海外金融事業へ参入し、2007年には三菱東京UFJ銀行との共同出資によりインドネシアのBank BNPを買収しました。さらにアコムグループの連結子会社として、信用保証事業をおこなうエム・ユー信用保証株式会社、海外金融事業をおこなうEASY BUY Public Company Limited、PT. Bank Nusantara Parahyangan, Tbk.、債券管理回収事業としてアイ・アール債権回収株式会社があります。

今後の展開

今後は同じグループの三菱UFJ銀行や三菱UFJ証券ホールディングス、三菱UFJニコスなどと連携しながらローン、クレジットカード、信用保証事業などに事業を集中させていく狙いです。主要事業は日本の消費者金融サービスであり、個人の信用を担保に無担保で貸し付けをおこなう事業です。顧客のニーズに合わせてパソコンやスマホによるWebサービスを拡充し、営業債権残高、口座数ともに増え続けています。

過払い金請求、債務整理は無料相談をご利用ください。