返済中の借金を過払い金請求するデメリットと回避する方法

と多くの相談があります。

返済中の過払い金請求は、取り戻した過払い金で完済できる場合と完済できない場合でデメリットが異なります。

借金を完済できる場合は、ほとんどデメリットなく過払い金を取り戻すことができます。

借金を完済できない場合はデメリットはありますが、過払い金で返済することができるので、借金の元金が減って、毎月の返済額が少なくなります。

杉山事務所では、過払い金に関する相談やいくらあるのかの調査もすべて無料で承っていますので、まずは気軽にご相談ください。

返済中の借金の過払い金請求

もくじ(メニュー)

- 1) 返済中の過払い金請求のデメリット

- 2) 返済中の過払い金請求のメリット

- 3) 返済中で過払い金請求ができる条件

- 4) 過払い金の引き直し計算方法

- 5) 注意すべきポイント

1) 返済中の借金の過払い金請求をした時のデメリット

返済中の借金の過払い金請求は、発生した過払い金によって借金を完済できた場合と、できなかった場合でデメリットが異なります。

まずは自分の返済状況と過払い金がどのくらいかを確認して、完済できるかどうかを把握してから過払い金請求をする必要があります。

返済中の2つの例

- アコムの借入が100万円、過払い金が150万円

- アコムの借入が100万円、過払い金が50万円

- アコムの借入が100万円、過払い金が150万円

- アコムの借入が100万円、過払い金が50万円

例①の返済中の場合、借入よりも50万円多く過払い金が発生していますので、過払い金が残りの借入にあてられて借り入れを完済することができます。

例②の返済中の場合(完済できない場合)は、過払い金が残りの借入にあてられて完済するまでの期間を早めることができます。それぞれデメリットが異なるのでご確認ください。

発生した過払い金で借金を完済できた場合

発生した過払い金で借金を完済できた場合、デメリットはほとんどありません。

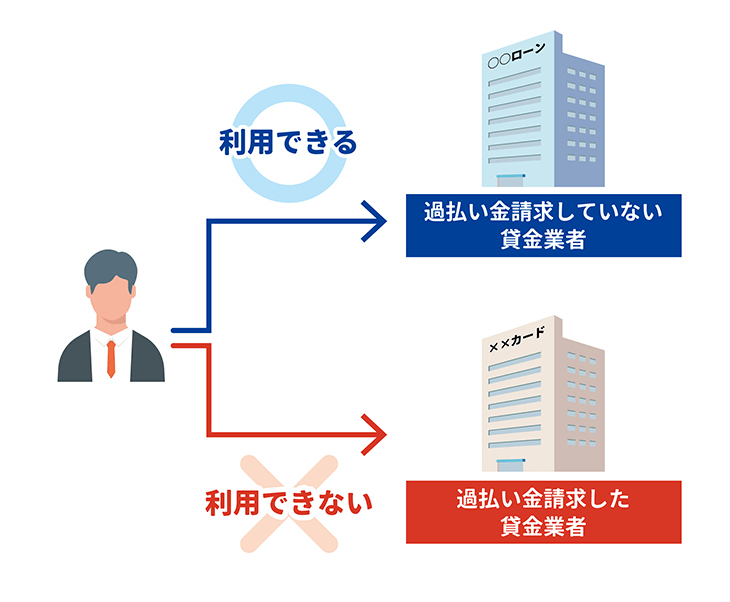

あえてデメリットをあげるなら、過払い金請求をした貸金業者のカードや、同じ貸金業者で別ブランドのカードが解約扱いになるため、過払い金請求をした貸金業者から新たな借り入れができなくなったり解約された後にカードの再発行をしても審査が通りづらくなったりする可能性があるのみです。

しかし、すべての貸金業者が過払い金請求したことで借り入れできるなくなるわけではなくて、過払い金請求をした貸金業者以外であれば借り入れや新たなカードの作成ができます。

また、過払い金請求をしても過去の取引で延滞がなかった優良な顧客として判断された場合、借り入れできたり、新たなカードが作成できることもあるので、大きなデメリットにならないと判断される方がほとんどです。

貸金業者が合併などをしてる場合は注意

なお、過払い金請求をする貸金業者が合併していた場合は、合併先のカードも解約扱いとなり、借り入れができなくなる可能性があります。

近年、貸金業者が合併していることが多く、借金の契約をしたときは別の会社であっても、現在は合併しているため過払い金請求の影響をうけて借り入れができないケースがあるのでご注意ください。

| ニコスカードとDCカードを所持 | ニコスカードで過払い金が発生していると三菱UFJニコスへ請求するので、三菱UFJニコスのブランドのカードであるニコスカードもDCカードも解約扱でつかえなくなる可能性がある。 |

|---|---|

| エポスカードとゼロファーストを所持 | エポスカードに過払い金請求をすると、エポスカードだけでなく合併しているゼロファーストも解約扱いで両方つかえなくなる可能性がある。 |

ご自身の場合がどこにどんな影響があるのかがわからない方はお調べしますので、無料相談をご利用ください。

発生した過払い金で借金を完済できなかった場合

発生した過払い金で借金を完済することができなかった場合は、過払い金請求ではなくて、貸金業者と交渉して毎月の返済額を減らす任意整理の手続きになります。任意整理をするとブラックリストに載ります。

ブラックリストに載ると約5年間は貸金業者から借り入れ、新たなカードの作成、ローンを組むことができなくなるリスクがあります。

完済後の過払い金請求ならブラックリストにのらない

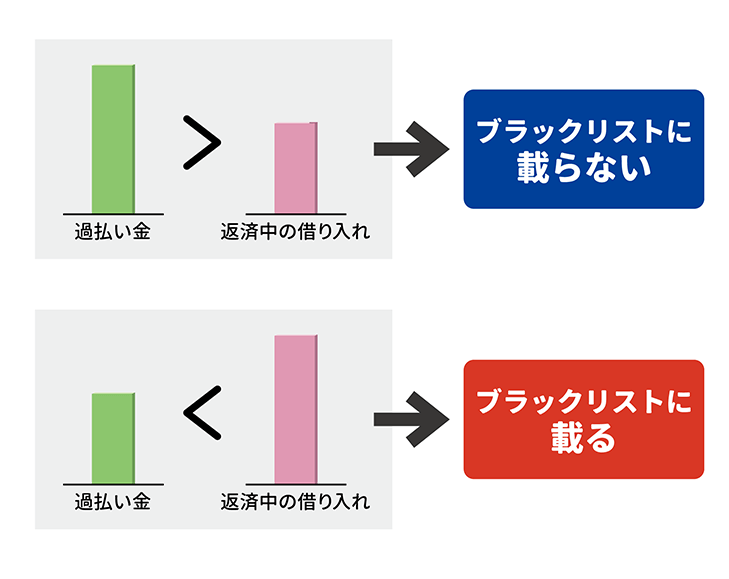

過払い金より残っている借金が多ければ、支払いを継続して完済できるようになってから過払い金請求すると、ブラックリストにのりません。

過払い金請求でブラックリストに載るのが心配な方は、まず過払い金がいくらあるか、貸金業者から取引履歴を取り寄せて、引き直し計算をして、過払い金で借金を完済できるか確認してから過払い金請求するべきです。

ブラックリストにのっても任意整理を選ぶメリット

任意整理をしなくても、毎々の返済を延滞や滞納したことがあるのであればすでにブラックリストに載っている可能性があるので、すぐにでも任意整理をして、毎月の返済額を減らすべきです。

借金の返済が苦しいようであれば、ブラックリストにのったとしても任意整理する方がメリットが大きくなります。任意整理をすれば、借金から過払い金を差し引いたうえで、将来利息をカットして、借金の返済期間を3年~5年程度にのばして、毎月の返済額を減らすことができます。

いま以上に返済が苦しくなって借金の返済を延滞し続けてしまうといずれブラックリストに載ります。さらに遅延損害金が借金に上乗せされてしまうので、はやめに任意整理するべきです。

2) 返済中の借金の過払い金請求をするメリット

借金を返済中に過払い金請求すると、過払い金で残っている借金を減らしたり完済することができます。

また、発生した過払い金が残っている借金より多かった場合は、お金が戻ってくるので新たな借り入れをしなくてすんだり、生活費や、他の借金の返済にあてることができます。

過払い金で残っている借金を減らすことは貸金業者と借金の減額の交渉をする任意整理という手続きになりますが、長期の分割返済の交渉が可能なので、毎月の返済額を減らすことができて月々の返済が楽になります。

任意整理をするとブラックリストにのりますが、新たな借り入れができなくなることで借金に頼ることのない生活ができます。

3) 返済中の借金で過払い金請求ができる条件

過払い金は払いすぎた利息であり、返済中の借金であっても2010年以前に借り入れをしていれば過払い金が発生する可能性があります。

過去に貸金業者によっては、利息制限法の上限金利(借金額が10万円未満は20%以下、10万円以上100万円未満は18%以下、100万円以上は15%以下)を超える、出資法の上限金利である29.2%を基準にした金利で貸付をしていました。

しかし、2010年に出資法や利息制限法の改正法が施行されて過払い金を貸金業者に請求できるようになりました。

利息制限法の上限金利内で貸付をしていた貸金業者や、法改正がされる前の2007年頃から利息を変更している貸金業者もあるため、すべての貸金業者で過払い金が発生しているわけではありません。

また、住宅ローン、自動車ローン、奨学金は金利が低いので過払い金は発生しません。自分に過払い金が発生しているかは、過払い金の引き直し計算をすることでわかります。

4) 返済中の借金の過払い金の引き直し計算方法

返済中の借金の過払い金の引き直し計算は自分ですることも、司法書士・弁護士に依頼することもできます。過払い金の引き直し計算には取引履歴が必要です。

取引履歴は、借り入れをした時の利息や、借り入れや返済の金額、日付が記載されたもので、貸金業者から電話、FAX、郵送で取り寄せることができます。

自宅に連絡や郵送をされたくない方は、店舗で申し込み、受け取りができる貸金業者もあります。

取引履歴を手に入れたら、借り入れをした時の利息や、借り入れや返済の金額、日付をもとにインターネット上で公開されている引き直し計算ソフトをダウンロードして、Excelで過払い金の引き直し計算ができます。

返済中の借金は過払い金の引き直し計算でブラックリストに載るかがわかります。

過払い金で残っている借金が完済できればブラックリストに載ることはありません。

残っている借金より過払い金が少なかった場合は、貸金業者と借金の減額を交渉する任意整理という手続きになりブラックリストにのってしまい、貸金業者から約5年間は借り入れや新たなローン、クレジットカードの審査が通りにくくなります。

自分で過払い金の引き直し計算をして間違ったまま過払い金請求すると返ってくる過払い金が少なくなったり、過払い金請求を断られる可能性があります。

また、自分で過払い金の引き直し計算をして残っている借金を過払い金で完済できるはずが、計算ミスで過払い金が間違っていて借金の方が過払い金より多かったために、貸金業者と借金の減額の交渉をする任意整理となってブラックリストにのってしまうケースもあります。

借金の返済状況や取引の数、貸金業者によって過払い金は異なるので、過払い金があるか、いくらあるか調べる計算をおこなっている司法書士・弁護士に相談するべきです。

また、杉山事務所では過払い金がいくらあるかの調査や、相談などはすべて無料で承っていますので、まずは気軽にご相談ください。

5) 返済中の過払い金請求で注意すべきポイント

過払い金請求をする貸金業者でショッピング枠の利用がないか

過払い金請求をする貸金業者でショッピングの利用がある場合、キャッシングで発生した過払い金をショッピングの返済にあてることになります。

過払い金がショッピングの利用金額より多ければお金が戻ってきますが、少なければ貸金業者と交渉して毎月の返済額を減らす任意整理となり、ブラックリストにのってしまいます。

ブラックリストに載ると約5年間は貸金業者から新たな借り入れや、カードの作成、ローンを組む審査が通りづらくなります。

過払い金請求をする貸金業者が保証会社となるカードローンを利用している

貸金業者によってはカードローンの保証会社となっている場合があります。

過払い金請求をする貸金業者とカードローンの両方で返済中の場合や、カードローンの支払いを延滞や滞納していると過払い金請求に影響がでる可能性があります。

保証会社である貸金業者は、借主の代わりにカードローンに返済できなくなった借金を支払う代位弁済をします。代位弁済された分は保証会社から借主に請求されます。

たとえば、アコムはバンクイックの保証会社となっているので、バンクイックでの借り入れを延滞や滞納していると、アコムがバンクイックへの返済を代位弁済します。代位弁済した分はアコムに支払うことになります。

代位弁済をされると、アコムで過払い金が発生してもバンクイックの代位弁済と相殺されて、相殺しても足りなかった分はアコムに支払っていくことになります。

司法書士・弁護士に依頼する場合は、依頼する貸金業者だけでなく借金をしている貸金業者をすべて伝えて、過払い金請求をすることで影響はないか確認してください。

取引履歴を取り寄せる時の注意点

取引履歴を取り寄せるときに目的を答える必要はありません。民法705条で「返済義務がないと知っていて、任意で返済した借金の過払い金は請求することができない」と定められています。

貸金業者から取引履歴を取り寄せるときに「過払い金の計算をする」という目的を伝えると、「返済中の借り入れを0円にしないか」(ゼロ和解)、「和解書にサインをすれば利息を減額することができる」などと和解を提示されることがあります。

いずれかの条件で和解した場合、和解書に「過払い金請求の権利を放棄する」旨の記載があれば過払い金請求ができなくなるので、和解する前に一度ご相談ください。

借金を返済中の過払い金請求が住宅ローンに与える影響

過払い金請求をしても、今組んでいる住宅ローンには影響はありません。

発生した過払い金で残っている借金を完済できない場合は、借金の減額を貸金業者と交渉する任意整理となりブラックリストに載るので、新たなローンを組む場合は審査が通りにくくなります。

過払い金請求をする貸金業者は選択することができるので、完済した借金や過払い金で借金を完済できる貸金業者だけ過払い金請求をすることができます。

ただし、貸金業者が合併をしている場合は、過払い金請求の対象となるので合併先の貸金業者で借り入れをしている場合は注意が必要です。

6) 返済中の過払い金請求は杉山事務所

借金を返済中の過払い金請求は、過払い金額によって対応が大きく変わるので、過払い金の引き直し計算をして正確な過払い金額を確認することが重要です。

杉山事務所では過払い金があるか、いくらあるか調べる計算が無料でできて、過払い金請求を得意とする認定司法書士が、過払い金をスピーディーかつ正確に計算します。

月に10,000件以上の過払い金・債務整理といった借金に関する相談があり、ブラックリストにのらずに過払い金請求したい方、ブラックリストにのってもいいから借金を整理したい方など、ご相談者の要望にあわせた解決方法を提案し満足していただいています。

過払い金請求の相談、着手金も無料となっていますので、お気軽にフリーダイヤルやメールフォームからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。