過払い金請求が時効になる期限と期限を過ぎても請求する方法

と多くのご相談をいただきます。

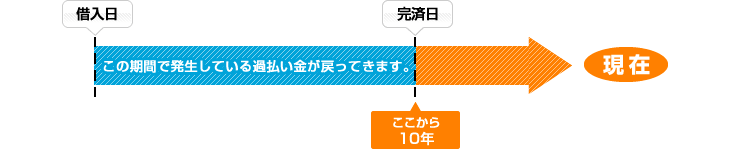

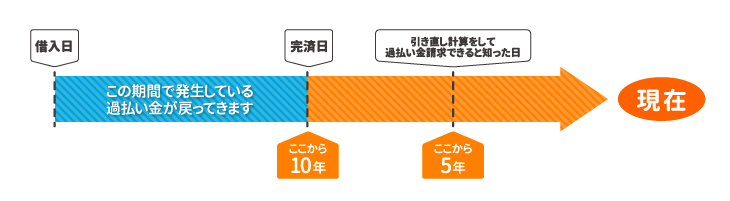

過払い金請求は最後に借り入れを完済・返済をした日から10年たつと時効になって請求できなくなります。

ただし、過払い金請求の時効は、借り入れを完済しているか返済中なのか、借り入れと完済を繰り返しているのかによって、10年以上たっていたとしても請求できる可能性があるので、返済状況ごとにいつまで過払い金請求できるのかくわしくお伝えします。

過払い金請求の時効

もくじ(メニュー)

- 1) 最後に取引した日から10年が時効

- 2) 自分でする場合は時効に注意

- 3) 10年以上経過しても請求できるケース

- 4) 借入と完済を繰り返している場合の時効

- 5) 時効を止める2つの方法

- 6) 倒産すると過払い金請求はできない

- 7) 時効が迫った過払い金も請求できる

1) 過払い金請求は最後に取引した日から10年が時効期限

貸金業者へ払い過ぎていた利息(過払い金)は、貸金業者が不当に得た利息なので、民法703条の「不当利得返還請求」にそって、貸金業者に過払い金請求をすることで取り戻すことができます。

※「不当利得返還請求」

法律上の正当な理由もないのに、他人に損失を与えて利益を得た人は、損失者に対して利益を返還しなければならないという規定のことです。

しかし、民法では一定期間使われなかった権利は10年で消滅するとされているため、過払い金を請求できる権利は10年でなくなってしまいます。

時効を数え始める日は、最初に借り入れした日だと勘違いしている方が多くいますが、2009年1月22日の最高裁判所による判決で「特段の事情がない限り取引が終了する時点から起算」とされていて、最後に取引した日から過払い金請求の時効を数えはじめることになります。

たとえば、2000年に借り入れをして2014年に完済している場合、2000年から10年ではなくて完済した2014年から10年の2024年が過払い金請求の時効になります。

そのため借り入れしてから10年以上たっているのでもう過払い金請求できる期間が過ぎてしまった、時効が成立してしまった思っている方も、調べてみると時効ではない場合があります。

時効が成立していなくても過払い金請求せずに放置していると、いずれ時効が成立してしまって過払い金を取り戻すことができなくなって損をしてしまう可能性があるので、過払い金がある場合は早めに過払い金請求をするべきです。

杉山事務所では過払い金に関する調査や相談はすべて無料で承っていますので、まずは過払い金の時効が成立していないか知りたい。過払い金がいくらあるか知りたい。という方もお気軽にご相談ください。

改正民法による過払い金の時効の変化

2020年4月1日から施行された改正民法では消滅時効の規定がかわり、最後に取引した日から10年に加えて、引き直し計算の結果、過払い金請求ができることを知った日から5年を経過した場合も時効成立するようになりました。

そのため、改正民法施行日(2020年4月1日)の前に完済して発生した過払い金は、改正前の法律が適用されて最後の返済日から10年たたないと時効にはなりませんが、2020年4月1日の後に完済して発生した過払い金は、過払い金請求ができることを知った日から5年たつと時効になってしまう可能性があります。

- 例1.改正民法施行の前に完済

2000年に借り入れをして2020年の3月に借金を完済した場合、過払い金請求できることをしっていたとしても過払い金請求の時効成立は完済した2020年3月から10年後の2030年の3月です。

- 例2.改正民法施行のあとに完済

2000年に借り入れをして2020年の5月に借金を完済して、過払い金請求できることをしった場合、過払い金請求の時効成立は完済した2020年5月から5年後の2025年の5月です。

ただし、過払い金請求ができることを知った日から必ず5年で時効になるわけではないので、まずは弁護士・司法書士などの専門家に相談して自分は過払い金請求できるのか、時効が成立してしまっているのか調べてもらうべきです。

時効を数え始める起算日

- 完済している場合は完済した日

- 返済中の場合は最後に取引した日

時効を数え始める起算日は最後の取引日になるので、完済している場合は完済した日から数え始めることになります。

返済中の場合は、最後に取引した日から数えることになりますが、通常であれば毎月の返済が続いているので時効が成立するといった問題になることはありません。ただし、返済を途中で放置している場合は、最後に取引した日から10年が経つと過払い金請求ができなくなります。

借金の返済を延滞している場合でも長期間、取引をしていた場合は過払い金請求できる可能性があって、とくに、長い間借金の返済を延滞しているのに貸金業者から督促がない方は、過払い金が発生している可能性があります。

自分で最後の取引した日を確認する方法

貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を取り寄せることで、最後の取引した日がいつかなのかがわかります。

取引履歴は貸金業者から電話、FAX、郵送、直接店舗へ行くことで取り寄せることができて、貸金業者によっては、取引履歴を取り寄せるのに約1,000円の手数料がかかることがあります。FAXや郵送の場合には、「取引履歴開示請求書」を本人確認ができる運転免許証やパスポートなどのコピーと一緒に貸金業者に送ることで、取引履歴を取り寄せられます。

過払い金の時効期限は、2010年6月18日とは無関係

お金を借入するには法律で金利の上限が定められていますが、以前は利息制限法が20%なのに対して、出資法は29.2%でした。利息制限法を超えて貸しても罰則はありませんでしたが、出資法を超えて貸すと罰則があったので、多くの貸金業者は出資法の上限金利である29.2%で貸していました。

2010年6月に貸金業法と出資法が改正されて、上限金利は出資法で定められている29.2%から、利息制限法で定めている20.0%へ引き下げられました。法律が改正される前から借り入れをしていれば、利息制限法(20%)と出資法(29.2%)の上限金利の差(グレーゾーン金利)が払い過ぎていた利息、つまり過払い金となって貸金業者に返還請求できるようになりました。

2010年6月の法改正により過払い金請求できるようになりましたが、2010年6月から10年で時効が成立するわけではありません。過払い金の時効は最後の取引から数え始めるので、時効が成立する日は返済状況によって異なります。

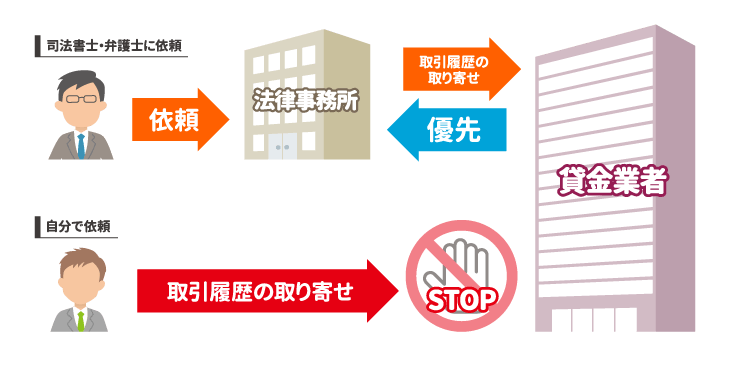

2) 過払い金請求を自分でする場合は時効に注意

過払い金請求は自分でも手続きすることが可能ですが、貸金業者は司法書士・弁護士から依頼されたものを優先してする可能性があります。

時効が成立する前に取引履歴を取り寄せるために貸金業者に連絡をしたとしても、貸金業者に個人からの依頼の対応は後回しにされて、ようやく取引履歴がとどいても、過払い金請求の手続きをしている間に時効が成立して過払い金請求できなくなってしまう可能性もあります。

時効が迫っている可能性がある方はいち早く過払い金請求の手続きを進めていかなければ、取り戻せたはずの過払い金を取り戻せなくなってしまう可能性ありますので、まずは司法書士・弁護士にご相談ください。

3) 10年以上経っていても過払い金請求ができるケース

- 借金を返済中である場合

- 返済と完済を繰り返している場合

- 貸金業者から不法行為があった場合

借金を返済中である場合

10年以上前に借り入れをしたとしても、現在も継続して返済をしているのであれば時効をむかえることはありません。ただし、途中で返済を放棄し、延滞が続いている場合は最後の返済か借り入れした日から10年で時効が成立します。

返済と完済を繰り返している場合

ひとつの貸金業者から借り入れしている場合、1回目の借り入れを完済してから10年経過していても、2回目の借り入れの最後の取引から10年たっていない場合、一連の取引とみなされて過払い金請求できることがあります。

貸金業者から不法行為があった場合

- 暴行や脅迫による返済の督促

- 法的根拠がないことを知りながらの請求

- 毎日の電話や嫌がらせによる取り立て

- 午後9時~午前8時の間の電話や訪問

- 3人以上での訪問

「法的根拠がないことを知りながらの請求」というのは、過払い金が発生しており支払い義務がないのを知ったうえで、貸金業者が借り入れの督促を続けるなどの行為が該当します。

貸金業者からの取引で不法行為があった場合は最終取引日からの10年ではなく「過払い金の発生を知った時から3年」となります。

4) 借り入れと完済を繰り返している場合の時効

同じ貸金業者から借り入れと完済を繰り返している場合、契約番号が同じで借り入れと完済を繰り返しているなら、空白期間が「365日」以上あいていると分断と判断されることが多いですが、必ず分断になるではありません。

各取引の内容・条件・経緯の違いと、空白期間(完済から次の借り入れまでの期間)がどれくらいあいているかによって、一つの取引である「一連」として扱うか、別々の取引である「分断」として扱うかが変わるので、それぞれで時効の起算日が変わってきます。

一連の取引の過払い金請求の時効

借り入れと完済を繰り返している借り入れを一連として判断されて、ひとつの取引として扱われた場合は時効の起算日は最新の取引の最後に返済した日となります。一連と判断されることで、過払い金請求の対象となる取引が増えるので過払い金が多くなります。

たとえば、1度目の借り入れ日が2005年12月1日で完済日が2007年1月1日、30万円の過払い金があって、次の借り入れ日が2007年12月1日で完済日が2015年1月1日、50万円の過払い金があったとします。

それぞれの取引が分断していると考えると、1度目の借り入れは2017年1月1日には時効が成立しているので、30万円の過払い金は取り戻せません。しかし、一連と判断されることで2007年12月1日の借り入れと同じ取引として扱われて、時効の起算日が2015年1月1日となります。

一連の取引の場合、各取引の時効が2つ目の取引の最後に返済した日となるので、1つ目の取引は時効が成立していないことになって、2007年1月1日に完済した1度目の取引も過払い金請求の対象となって、80万円の過払い金が取り戻せることになります。

分断の取引の過払い金請求の時効

複数回にわたる借り入れを別々の取引である分断と判断された場合は、時効の起算日が各取引の最後に返済した日となります。

たとえば、1度目の借り入れ日が2005年12月1日で完済日が2007年1月1日、30万円の過払い金があって、次の借り入れ日が2008年12月1日で完済日が2015年1月1日、50万円の過払い金があったとします。

取引の空白期間も365日以上あいているので、2つの取引が分断と判断された場合、時効が各取引の最後に返済した日となるので、1度目の借り入れは2017年1月1日には時効が成立していて、過払い金請求できるのは2015年1月1日に完済した2つ目の取引のみということになります。

「一連」と「分断」が過払い金請求の裁判の争点となる場合

クレジットカードのキャッシングを利用している場合

クレジットカードのキャッシングの場合では分断になる可能性は低いです。ただし1回払いを利用していた場合は、空白期間が短くても分断と貸金業者に主張されることがありますが、裁判になれば一連の取引と認められることが多いです。

消費者金融から借り入れした場合

消費者金融からの借り入れした場合、完済してから次の借り入れまでの期間が「365日」以内であれば一連と判断されるケースが多いのですが、各取引の内容・条件・経緯によっては、空白期間が1年以内でも分断となる場合もあります。

また、貸金業者によっては完済してから次の借り入れまでに3ヶ月以上経過すると新しい契約番号になって、自動的に分断された新規の取引として扱われたり、取引の内容、条件、経緯にかかわらず、貸金業者に分断として扱われて時効の成立を主張される場合もあります。

貸付停止措置されていた場合

返済を延滞したことで、貸金業者に貸付けを停止されて返済のみを続けていた場合、最後の取引日からは10年経っていなくても、貸付停止措置をした時から時効を数え始めると主張されることがあります。

貸付停止措置がとられているという事実のみで、貸付停止時から消滅時効が進行すると判断されることはまずありませんが、争点になるだけで回収まで時間がかかる可能性があります。

5) 過払い金の時効期限を止める2つの方法

もう少しで時効が成立するから間に合わない場合や、おそらく時効は成立してしまっているだろうと思われる場合でも時効を止める2つの方法があるので、過払い金請求できる可能性があります。

1.裁判外の請求で時効を止める

貸金業者に対して過払い金の請求書(過払い金返還請求書)を内容証明郵便で送ることで、1回のみ6ヶ月だけ時効を止めることができます。さらに、6か月以内に裁判上の請求をおこなえば、過払い金返還請求権の消滅時効が成立することを回避できます。

取引履歴の開示請求だけでは時効は止まらない

過払い金返還請求書を送るには、過払い金(貸金業者に払い過ぎていた利息)の金額を正確に算出するために、まずは取引履歴を取り寄せて、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算(利息の再計算)をします。

取引履歴の開示請求をして安心してしまうと、開示請求をした時には時効が成立していなかったのに、過払い金がいくらあるか調べているうちに時効が成立してしてしまう場合があります。取引履歴の開示請求は過払い金の返還を求める意思通知ではないので、時効が止まることはありません。

2.裁判上の請求で時効をリセットする

「訴訟の提起」「支払い督促の申し立て」「民事調停の申し立て」といった裁判上の請求で時効をリセットすることができます。

裁判上の請求をしたあと、裁判所に申立てが認められると時効が一旦ストップして、判決が出ると時効が10年延長されます。

過払い金返還請求の準備中に時効が成立してしまうと過払い金請求ができなくなるので、時効が迫っている場合は、まず司法書士・弁護士にご相談ください。

6) 時効が成立しなくても貸金業者が倒産すると過払い金請求できなくなる

過払い金請求は時効が成立しなくても、手続きを放置している間に貸金業者が倒産すると手続きができなくなるからです。

過払い金請求をする人が増えた結果、経営不振で倒産している貸金業者もあって、大手貸金業者であった武富士が倒産してしまいました。倒産にならなくても、経営が悪化したことにより過払い金請求への予算が少なくなり、戻ってくるお金が少なくなる可能性があります。

ただし、自分が利用した貸金業者は倒産したと思っていても、吸収合併を繰り返している貸金業者の場合は、吸収合併後の貸金業者に過払い金請求できる場合もありますので、まずはご自身に過払い金があるか、あればいくらあるのか調べてみるべきです

7) 時効が迫った過払い金も請求できる杉山事務所

時効が成立していなくても、貸金業者がいつ倒産するかわかりませんし、貸金業者によっては経営不振が原因で過払い金の返還率を下げる可能性もあるので、一日でも早く過払い金請求するべきです。

杉山事務所では、時効の期限が迫った過払い金請求を数多く対応しており、契約内容や最後の取引の日付があやふやな場合でもご相談いただけます。

一円でも多く取り戻したい、返還されるまでの期間をなるべく短くしたいなどご相談者様の要望に沿うように最善の方法を提案いたしますので、お気軽にフリーダイヤルやメールフォームからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。