任意整理しなければよかったと後悔しない3つ方法と適性が分かる診断

任意整理は借金の利息や遅延損害金をカットして元金だけ返済できるようにする手続きです。

借り入れ時の金利や業者の数、借金の返済期間に応じて手続きをしないと依頼費用の方が高くなったり、毎月の返済額が変わらずにブラックリストに載って後悔することがあります。

任意整理をしなければよかったと後悔を避けるには、返済シミュレーションと比較して任意整理の費用を提示してくれる事務所に依頼し、さらにブラックリストに載ってしまったときの対処方法を知っておくべきです。

杉山事務所では、毎月多くの債務問題で苦しむ人の任意整理の手続きをおこなっています。

任意整理を自分はすべきか?しても大丈夫なのか?といった相談も無料でお伝えができます。一人で悩む前に専門家へお気軽にご相談ください。

任意整理しなければよかったもくじ(メニュー)

任意整理しなければよかったと後悔するケース

任意整理は借り入れの金利や業者の数、借金の返済期間に応じて手続きをしないと依頼費用の方が高くなったり、毎月の返済額が変わらずにブラックリストにだけ載ってしまい後悔することがあります。

どのような人が後悔するのかを知っておけば、任意整理で失敗することはありません。

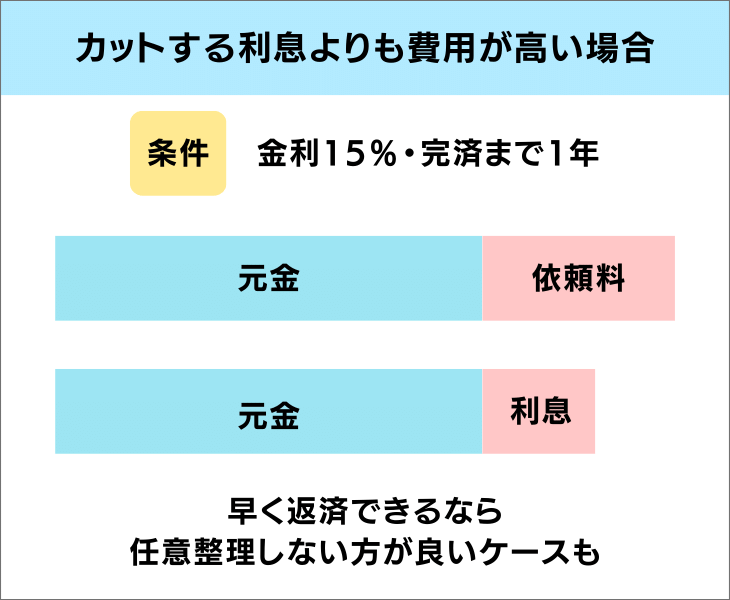

カットする利息よりも任意整理の費用が高くなった

完済するまでの期間をふまえて借金につく利息がどれくらいになるのかを確認しないと、任意整理の依頼費用の方が高くついてトータルの支出が増えることがあります。

依頼者のメリットよりも事務所の利益を優先する事務所は、任意整理の依頼費用と将来利息の比較を提示してくれないため、頼んだけど逆に損をしたということが発生します。

任意整理をしなければよかったと後悔しないためにも、依頼費用と支払う利息を比較して任意整理すべきかを提案してくれる事務所を選んだ方が良いです。

個人再生できる条件とできないケース

任意整理をすると返済期間を3年~5年に再設定することができます。

消費者金融やカード会社から借りている返済期間の短いものは、余裕のある返済計画を練り直すことができ、生活が楽になります。

しかし、10年以上の長期返済を目的としている借金を任意整理してしまうと返済期間が逆に短くなることで毎月の返済額が増えてしまいます。

さらに、10年以上の長期返済を目的とした借り入れの多くは車や住宅といった失っては困る商品のローンであったり、金利が低くて任意整理の効果をほとんど得られないローンであることがほとんどです。

任意整理をして後悔しないためには、車や住宅のローンを組んでいる貸金業者を任意整理の対象から外したり、住宅だけを残して他の借金を大幅に減額できる個人再生を選ぶべきです。

裁判に発展して家族にバレた

任意整理を依頼すると弁護士や司法書士事務所は受任通知を貸金業者に出し、借金の取り立てや督促を停止させます。

取り立てや督促を停止させれば自宅に通知が来ることがないので借金の存在がバレることはないですが、以下の2つのケースは家族にバレる可能性があります。

- 任意整理に応じない業者相手に受任通知を出した

- 受任通知を出して3か月以内に手続きを始めない

任意整理に応じない業者相手に受任通知を出した

任意整理に応じない業者に対して受任通知を出すと、自宅や家族に連絡を入れてきたり、訴訟をすぐに起こす恐れがあります。

訴訟を起こされて裁判になってしまえば、良い条件での任意整理はできなくなってしまうので、個人再生や自己破産をするしかない状況になります。

個人再生や自己破産をすると家族にバレる確率は大きく上がります。

受任通知を出して3か月以内に手続きを始めない

任意整理に応じてくれる貸金業者であっても、受任通知を出してから3か月以内に手続きを始めない場合、訴訟を起こすことがあります。

経済的に厳しく、支払い能力がないのであれば自己破産をした方がよいですが、自己破産をすると家族にバレてしまう恐れがあります。

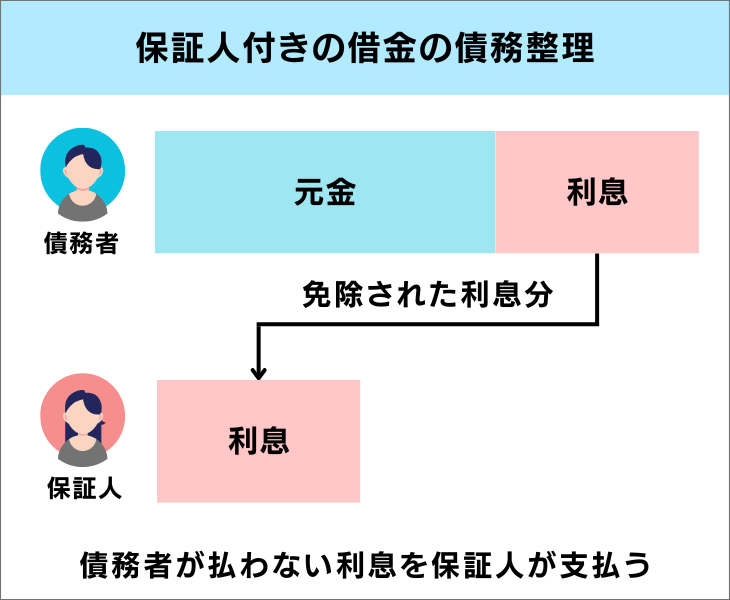

保証人や連帯保証人が借金を肩代わりしてしまった

保証人付きの借金を任意整理の対象にしてしまうと、払わなかった利息分は保証人や連帯保証人が支払うことになります。

保証人が支払いをバックレるといったことはできないため、迷惑をかけることは避けられません。保証人に借金を背負わせることで人間関係が壊れて後悔することがあります。

借金に保証人や連帯保証人の付いているかを確認し、任意整理してもよいかを保証人・連帯保証人と話し合いをする必要があります。

ブラックリストに載ってクレカが使えなくなった

任意整理をするとブラックリスト(信用情報機関に名前と事故情報がのること)に載ってしまうため、現在使用中のクレジットカードの利用が停止したり、次回の更新ができなくなることがあります。

さらに、クレジットカードを新規作成するときの審査に落ちる可能性が上がるため、そもそもクレジットカードを持つことができなくなる場合があります。

任意整理をしたことでクレジットカードが使えなくなり、生活上に不便を感じて任意整理しなければよかったという人がまれに現れます。

任意整理しなくても返済できた

任意整理をした後に仕事や副業が上手くいって収入が上がったり、臨時収入が入ったりすることで、借金を想定よりも早く返せた場合に、任意整理しなくても返済できたということが起きることがあります。

早く返せることが分かっていれば、ブラックリストにも載らずに借金を完済できたのに‥と後悔するケースがまれにあります。

スマホを分割払いで購入できない

任意整理をすると信用情報機関に名前と事故情報が載ってしまうため、ローンを組むことができなくなります。

携帯会社は利用者がスマホの分割払いをするときに、信用情報機関で利用者の信用情報を確認します。そのため、信用情報に傷があるとスマホの分割払いができなくなります。

任意整理をすることで起きるデメリットの説明をきちんとしていない事務所で任意整理をしたことで、スマホを購入したいときに分割払いができなくて後悔するケースがあります。

ただし、スマホの分割払いができなくなるだけで、一括支払いであれば購入でき、携帯回線の契約も問題なくすることができます。

ローンで商品を購入できなくなった

任意整理をすると信用情報機関に名前と事故情報が載ってしまうため、ローンを組んで車や住宅といった高価な商品を購入できなくなります。

一部の金利の高いローンは任意整理後であっても審査が通ることがあるようですが、銀行のローンは通らないことがほとんどです。

任意整理をした後に高価な買い物をしようとしたときにローンが組めなくて任意整理をしなければよかったというケースがあります。

任意整理しなければよかったと後悔しない3つの方法

借り入れ業者を選んで任意整理

任意整理は手続きする業者を選ぶことができるので、任意整理してメリットがあるかどうか確かめるためにも借り入れ状況を確認することが大切です。

任意整理をする業者を選ぶ時は、以下に当てはまる借金は避けるべきです。

- 保証人や連帯保証人がついた借金

- 金利が低く返済期間の長い借金

- 借り入れてから日が浅い借金

- 任意整理に応じない業者から借りた借金

保証人や連帯保証人がついた借金

保証人や連帯保証人がついた借金を任意整理すると、カットした利息分や遅延損害金を保証人や連帯保証人が支払うことになります。

また、保証人や連帯保証人は債務者のように毎月の支払いではなく、一括請求を求められることがほとんどです。

金利が高く、長期に借り入れしていた借金であるほど利息が高くなる傾向にあります。

保証人や連帯保証人が一気に払えないときは、保証人や連帯保証人も債務整理をしなくてはいけなくなります。

債務者のせいで保証人や連帯保証人も債務整理することになると、ブラックリストに載ることは避けられません。

多大な迷惑をかけることは間違いないので任意整理の対象から外すことを考えるべきです。

それでも任意整理しなければならない場合は、司法書士や弁護士に相談して他の解決策を探しながら、保証人や連帯保証人にも相談するべきです。

金利が低く返済期間の長い借金

任意整理は過払い金が発生している借金でない限り、元金を減らすことはできません。減らせる借金は完済まで発生する利息分のみになります。

そのため、銀行で組んだローンや国から借りた奨学金などは超低金利のため、任意整理をしてもほとんど効果を得ることができません。

それどころか、数十年の返済計画が3年~5年に圧縮されることになるので、毎月の返済額が今よりも高くなってしまうことがほとんどです。

金利が低く、返済期間が長い借金をどうにかしたいときは個人再生や自己破産を検討する必要があります。手続きの進め方や得られるメリット、発生するリスクが任意整理とはちがうので、まずは司法書士や弁護士にご相談ください。

借り入れてから日が浅い借金

借り入れをしてから日が浅い人は、任意整理をする費用の方が高くなるケースがあります。

また、お金を借りてから1度も返済したことがない人は、貸金業者が任意整理に応じてくれないこともあります。

自転車操業をしてしまった結果、借りたばかりの借金も返済できない人は任意整理ではなく、個人再生や自己破産を検討しなくてはいけません。

ただし、借り入れ状況によっては貸金業者が「返す気がないのに借りたのは詐欺だ」として刑事告訴に発展する恐れもあります。

借金を借金で返し続けたことで返すあてがなくて困っている人は司法書士や弁護士に相談すべきです。

任意整理に応じない業者から借りた借金

受任通知を受け取ってすぐに訴訟をおこす業者や、任意交渉で利息のカットになかなか応じない業者がいます。

これらの業者の見極めは任意整理の対応実績が豊富な司法書士や弁護士でないと分かりません。また、解決方法も任意整理から個人再生や自己破産に切り替えるなど、やり方も変わってきます。

任意整理の対応実績が少ない事務所に任せてしまうと、任意整理が失敗に終わる可能性があります。失敗をしても着手金といった成功報酬以外は返ってこないので損をすることになります。

杉山事務所では月間1万件以上の借金に関するご相談を頂き、債務整理の経験も豊富です。自分の借金は任意整理が適切なのか正しく判断したい方は無料相談をご活用ください。

事務所の実績を見て任意整理

貸金業者との交渉力があるかどうかは任意整理の対応実績で大きく変わります。

例えば、経験豊富なA社ではすぐに和解ができ納得できる内容で和解成立ができても、B社は和解まで時間がかかり、さらに和解内容も満足いかないといったことが起きます。

ほかにも支払う利息よりも依頼費用の方が高くなって後悔したり、依頼前と出ていくお金が変わらないために後悔するケースもあるので、依頼費用と払うべき利息の比較を提示してくれる事務所を選ぶべきです。

杉山事務所では1か月10,000件以上の相談をおこなっている確かな実績があります。(※2)相談者様が納得できるまで何度でも相談は無料なのでお気軽にご相談ください。

クレジットカードの代わりをもっておく

任意整理をするとブラックリストに載るため、クレジットカードは原則として作成や更新、利用ができなくなります。

ブラックリストに載るとクレジットカードの使用ができなくなることは避けられません。

任意整理しなければよかったと後悔する人の多くはクレジットカードの代用があることを知らなかったり準備不足であることも要因として挙げられます。

クレジットカードの代わりには、口座と決済が結びついたデビットカードや預けた補償金の分だけ立て替え支払いができるデポジット型カードがあります。

これらの代替カードを持っておけば日々の支払いや日常の支払いに不自由を感じることがなくなります。

| デビットカード | クレジットカードと同様に決済ができる。 決済した金額は銀行口座と直結するため、口座残高以上の買い物はできない。 |

|---|---|

| デポジット型カード | カード会社に補償金を預けることでクレジットカードと同様に補償金を上限額として立て替え支払いができるカード。 カードの未払いがあると補償金から支払われる。 |

カード払いを貫くことで家族に任意整理をしたことがバレずに済むことにもつながります。

任意整理をしたら自分は後悔する?簡単診断

任意整理をしたら後悔するかどうかをQ&A方式で簡単に診断します。ここでの回答が100%ではないので詳しくは杉山事務所の無料相談をご活用ください。

Q1.銀行からの借り入れや奨学金を対象に入れたい

Q2.今の借金の返済が2年以内に終わる

Q3.車や住宅ローンも任意整理の対象に入れたい

Q4.中小消費者金融からの借り入れがある

任意整理して後悔する可能性が低いです

任意整理をするとブラックリストに載ってしまうため、クレジットカードの作成・更新・利用、新たな借り入れが完済後から5年経たないとできなくなってしまいます。

しかし、借り入れをしてから2年以内に完済の目途が立っていない人は、将来的に返済能力が追い付かず差し押さえや破産に追い込まれるケースも珍しくありません。

したがって、手遅れになる前に弁護士・司法書士に任意整理をすべきか相談をすべきです。また、完済に2年以上かかる、もしくは見通しが全く立たない人は任意整理をしても依頼費用が将来利息を上回るケースは少ないです。

どうしようかと一人で迷っている間にも利息は払い続けなくてはいけないので、早めの相談が大切です。

裁判所を通した別の手続きになる可能性があります

アコムやアイフルといった誰もが聞いたことがある消費者金融からの借り入れではなく、全国的には聞きなじみのない業者から借り入れをしている場合、任意整理に応じてくれない可能性があります。

中には依頼を受けた司法書士や弁護士が受任通知を出したと同時に自宅や家族に連絡を入れる業者も存在します。

このような業者の借金は任意整理ではなく、個人再生や自己破産をした方が良いケースがあります。また、任意整理に応じない業者を任意整理の対象から外して、他の借金を整理することで今ある借金の返済を楽にする方法もあります。

自分の借り入れ業者が任意整理できる会社なのか、自分は任意整理が本当に向いているのかについては、何度でも相談が無料の杉山事務所にご相談ください。

任意整理の進め方に関して相談すべきです

以下に当てはまる借金がある人は弁護士や司法書士に相談してから任意整理するかを決めるべきです。

- 車やバイクなどのローン

- 住宅ローン

- 銀行で組んだローン

- 奨学金

- どこから借りたか忘れてしまった

車などの高価な商品の残ったローン

車やバイクを購入するときにローンを組んで、その返済が終わっていない状態でローン会社を任意整理の対象に入れてしまうとローン残債がある車やバイクは回収されてしまいます。

また、ショッピングローンで金利手数料が無料の契約をしていた場合、任意整理では減額できる手数料や利息がないので、任意整理する意味がありません。

お金がなくて返済に困っている人は、元金の返済が免除される個人再生や自己破産を検討する必要がでてきます。

住宅ローン

住宅ローンを任意整理してしまうと家を失うだけでなく、長期に組んだ返済期間も3年~5年で返さなければならなくなるので、かえって毎月の返済が苦しくなります。

したがって、目の前の借金問題を解決するには住宅ローンを対象から外して任意整理することが前提となります。

住宅ローン以外の借金についた利息のカットや返済期間の引き延ばしだけでは毎月の支払いが苦しくて生活できない場合は、住宅ローンを債務整理の対象から外しながら、他の借金の元金も減らすことができる個人再生を検討するべきです。

銀行で組んだローン

銀行からの借入は低金利だから任意整理をしても効果がないといった情報がありますが、銀行カードローンといった借り入れは金利が14%程度までなることがあるので、返済期間が2年以上だったり、完済の見通しが立っていないのであれば任意整理すべきです。

しかし、銀行カードローンを利用している人の中には、住宅ローンも契約している人もいるはずです。カードローンも住宅ローンも同じ銀行を利用しているときは注意が必要です。

住宅を失いたくないからカードローンだけ任意整理したいと思っても、銀行側がそのような交渉には応じてくれないことがほとんどです。

このようなときは銀行そのものを任意整理から外すか、住宅ローンだけを対象から外して全ての借金を対象にする個人再生の手続きを選ぶ必要があります。

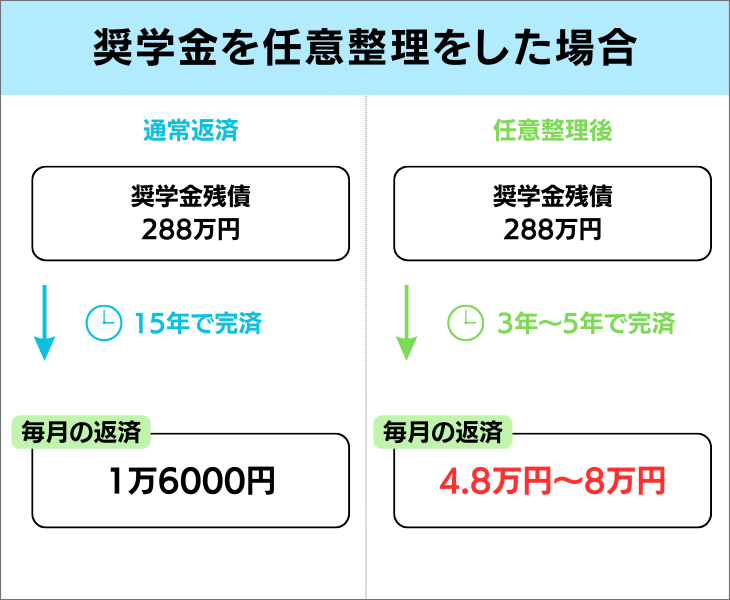

奨学金

奨学金の借入総額平均は約300万円と言われており、返済期間を15年~20年に設定している人が多いです。

奨学金の利息は貸付終了した年と月に設定された利率が反映されます。

利率が変わらない固定方式は0.4%~0.7%であることが多く、5年ごとに利率が見直される見直し方式は0.2%~0.4%となっていることが多いです。

どちらも超低金利であることは変わらないので、任意整理で利息カットをしてもほとんど効果を感じることができません。

一方で任意整理をすると利息はカットできますが、返済期間を3年~5年にしなくてはいけないので今の生活が苦しくなる可能性が高いです。

例えば、残債288万円の奨学金を残り15年で完済する設定だと毎月の返済額は約1万6000円の返済になります(金利0.4%と仮定)。

しかし、任意整理をすると返済期間が3年~5年に圧縮されるので、毎月4.8万円~8万円を返済する必要があります。

奨学金の返済が厳しく、生活が苦しいときは他の借金を整理して生活に余裕を持たせたり、日本学生支援機構(JASSO)の救済措置を利用することも検討すべきです。

どこから借りたか忘れてしまった

どこからお金を借りたのか全て把握しきれていない人でも信用情報機関に問い合わせることで取引のある貸金業者を見つけることができます。

もし、2010年より前に借り入れをしていたことがある人は完済していても払いすぎた利息である過払い金が発生している可能性があります。

過払い金を取り戻すことができれば、手元に現金が戻ってきたり、今の借金をチャラにしたり、元金を減額できる可能性があります。

任意整理をする前に一度ご相談ください

借り入れをしてから2年以内に完済できる見込みの人は、借り入れ時の金利や借り入れ業者の数などによって任意整理を依頼するよりも完済してしまった方が支出を抑えられる可能性があります。

ただし、長期間の借り入れをしていて、ようやく完済の目途が立ったという人は、借り入れ時期によっては「過払い金」が発生していて、払いすぎた利息を取り戻して今すぐ借金を元金ごとゼロにできる可能性があります。

杉山事務所では、過払い金の調査と貸金業者への請求手続きを着手金0円でおこなえます。前金がかからず、過払い金請求で成功した時のみ、戻ってきた金額の中から報酬をお支払いいただくので、相談者様は持ち出し金0円でおこなうことができます。

過払い金請求、債務整理は無料相談をご利用ください。