ネットカードの過払い金請求に強い法務事務所

ネットカード株式会社のはじまりは、まだ女性が安心してお金を借りられる場所が少なかった1970年代に女性専用キャッシングとしてスタートしたベティ・ローンです。

申し込みには女性スタッフが24時間体制で対応するなど、女性にやさしいキャッシングサービスでした。 また、店舗を廃止した非対面営業を業界でいち早く取り入れ、お金を初めて借りる人にとって魅力的なサービスを提供してきました。 そして、2005年にはベティ・ローンで培われたノウハウをもとにインターネット専用キャッシングのネットカードが開始されました。

このように常に新しい個人ローンサービスに取り組んできたネットカード株式会社ですが、2017年11月に破産手続開始決定がされました。ネットカードのサイトによると、過払金がある方には、債権額を記載した破産債権届出書が郵送されています。

詳細については、ネットカード株式会社破産管財人室カスタマーセンターへお問い合わせください。

なお、こちらのページでは一般的な過払い金請求についてお伝えしていきます。

ネットカードの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がネットカードに強い理由

- 8) 過払い金請求にかかる費用

- 9) ネットカードの会社概要

過払い金が発生している条件

貸付をする際の上限金利は利息制限法と出資法で定められています。 利息制限法の上限金利は借金額が10万円未満のときは20%、10万円以上100万円未満のときは18%、100万円以上のときは15%であるのに対し、出資法の上限金利は29.2%です。

本来は利息制限法の上限金利で貸付をしなくてはならないのですが、法律で定められた一定の条件を満たした場合は出資法の上限金利での貸付が認められていました。 そのため、多くの貸金業者が利息制限法は超えるが出資法は超えないグレーゾーン金利で貸付をしていました。

このグレーゾーン金利で借入されていた場合、利息を払い過ぎていたということになり過払い金が発生しています。

返済中・完済している場合のメリットとデメリット

過払い金請求をした場合のメリットは、払い過ぎた利息が戻ってくることです。

デメリットは請求先の会社からお金を借りられなくなること。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- 請求先から借りられなくなる

完済後の過払い金請求であれば、過払い金が手元に戻ってきます。 金銭的に困っている状況でも、新たに借入をすることなくお金を工面できます。 そのため、完済したけれど新たにお金を借りたいという人は、一度過払い金が発生していないか確認してみてください。

デメリットは請求先の会社と、そのグループ会社からお金を借りられなくなることですが、完済後の過払い金請求はデメリットよりメリットのほうが断然大きいでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- 請求先から借りられなくなる

- ブラックリストにのる

返済中に過払い金請求をするメリットは、借入をしている借金額が減ることです。 毎月の返済に追われ、借金問題に悩んでいるのであれば、過払い金請求によって借金返済の負担を軽くすることができます。

デメリットはブラックリストにのってしまうおそれがあることです。 返済中に過払い金請求をした場合、戻ってきた過払い金は借金返済に充てられます。 戻ってきた過払い金額が残っていた借金額よりも多く、借金を完済できれば問題ないのですが、戻ってきた過払い金で残っていた借金を完済できないと任意整理の扱いになってしまい、ブラックリストにのってしまうのです。 ブラックリストにのると新たにクレジットカードを作ったり、ローンを組んだりすることができなくなります。 ただし、ブラックリストにのっているのは5年程度であり、5年経てばまた借入ができるようになります。 そのため、ブラックリストにのることを過度におそれる必要はありません。

ブラックリストにのることを避けたい場合は、過払い金の計算を正確におこない過払い金の額を明確にしておきましょう。 過払い金の計算は自分ですることもできますが、正確な金額を知るならば司法書士や弁護士に相談することをおすすめします。

過払い金請求手続きの流れと返還されるまでの期間

過払い金請求をする際は、まず請求先に電話やFAX、郵便などで取引履歴の開示請求をします。

最高裁判所の判例により、貸金業者には債務者からの取引履歴開示請求に応じる義務があるとされていますので、開示請求をすればだいたい2週間~数ヶ月で取引履歴を送ってくれます。

取引履歴が手元に届いたら引き直し計算です。

取引履歴には契約年月日や借入額、弁済額などが記載されており、これらの情報をもとに引き直し計算をしていくと過払い金額が求められます。

過払い金の額がわかったら過払い金返還請求書を作成します。

過払い金請求書には決められた書式がありませんので、郵送する日時と請求先の会社名、自分の名前、住所、電話番号、口座番号を記載してください。本文には引き直し計算をおこなった結果、いくらの過払い金が発生していましたので返還の請求をしますといった内容を書きます。

そして、過払い金返還請求書と引き直し計算を表を同封して請求先の会社へ送ります。

過払い金返還請求書は普通郵便で送っても良いのですが、内容証明郵便で送ると貸金業者が過払い金請求を無視できなくなります。

また、裁判にまで発展したときも内容証明郵便は有効なものになりますから、おすすめです。

過払い金返還請求書を送ったあとは、請求先の会社と直接交渉に入っていきます。 交渉のみで和解が成立すれば、過払い金返還までの期間相場は4ヶ月程度です。

なお、少しでも多く過払い金を取り戻したいのであれば裁判を起こすことになります。

裁判を起こす場合は、必要書類を裁判所に提出して申立てをおこないます。

必要書類は取引履歴、引き直し計算書、過払い金返還請求書が各1通ずつと、訴状が裁判所用の正本・被告用の副本・原告用の控えの3通と、商業登記簿謄本が裁判所用の正本・原告用の控えの2通です。

商業登記簿謄本は貸金業者の情報を裁判所に伝えるための書類であり、法務局で入手できます。

申立てができたら、裁判に入っていきます。

裁判を起こすと和解交渉のみの場合より高い返還率が期待できます。

過払い金が返還されるまでの期間は和解するよりも長く、裁判にまで発展すると8ヶ月以上かかります。

ただし、過払い金の返還率と返還までの期間はあくまでも目安であり、過払い金請求をする時期や依頼者様の状況によっても大きく変わってきます。

1円でも多く過払い金を取り戻すためには交渉力が重要になってきますから、過払い金請求の実績を持つ司法書士や弁護士に依頼するのが良いでしょう。

過払い金を計算する方法

引き直し計算は、利息制限法の上限金利で返済した場合の利息の総額と実際に返済した利息の総額の差額を算出して、過払い金額を求める計算方法です。

より正確な過払い金額を出す場合は、エクセルがつかえるパソコンに名古屋式と呼ばれる過払い金計算表をダウンロードします。

そして、貸金業者から取引履歴を取り寄せて、取引履歴に記載されている取引年月日・借入金・弁済額を過払い金計算表に入力していきます。

これを過払い金計算表の元利金の欄がマイナスになるまで続けます。マイナスになった数字が発生している過払い金額です。

過払い金請求には最後の取引から10年以内という時効がありますので、もうすぐ完済後10年が経つという人は早急に過払い金請求をしないと、過払い金を取り戻せなくなってしまいます。 過払い金が発生している可能性があるなら、まずは引き直し計算をして過払い金があるのかどうか確かめてみてください。司法書士や弁護士に依頼すれば取引履歴の開示請求も引き直し計算もすべてやってもらえます。

過払い金請求を自分でやる方法と注意点

過払い金請求は自分ですることができます。 過払い金請求をするには取引履歴を取り寄せる必要ありますが、自分で取引履歴の開示請求をした場合、貸金業者からゼロ和解を提案されることがあります。

ゼロ和解とは、お互いの債権債務を無しにするということであり、同意すると借金がゼロになります。

借金返済の負担を軽くするために過払い金請求をした場合、ゼロ和解は一見魅力的な話のようにも感じますが、ゼロ和解には同意してはいけません。

引き直し計算をしてもいないのに貸金業者からゼロ和解を持ちかけられたときは、過払い金が発生している可能性が高いです。

ゼロ和解に同意してしまうと返還されるはずだった過払い金も戻ってこなくなってしまいますから、必ず取引履歴を取り寄せて引き直し計算をしてください。

取引履歴が開示されたら、取引履歴をもとに引き直し計算をしていきます。

引き直し計算に慣れていないと計算ミスしてしまう可能性が高くなるのですが、ここで計算を間違えてしまうと戻ってくる過払い金額が少なくなってしまったり、最悪過払い金額が違うから返還できないと貸金業者に言われることもあります。

このようなことを避けるためにも、引き直し計算は慎重におこなうようにしてください。

引き直し計算ができたら過払い金返還請求書を作成して貸金業者に送ります。

その後、貸金業者との和解交渉に入っていきます。

和解交渉でできるだけ高い返還率にしてもらうためには交渉力が重要になるのですが、自分で交渉する場合は交渉に慣れていないため、不当に低い返還率を提示されてしまうことがあります。

自分で過払い金請求をするメリットは司法書士や弁護士に支払う費用が発生しないことですが、むずかしいかもしれないと思ったら、途中からでも司法書士に依頼することをおすすめします。

過払い金請求で当事務所が強い理由

過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。貸金業者は、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

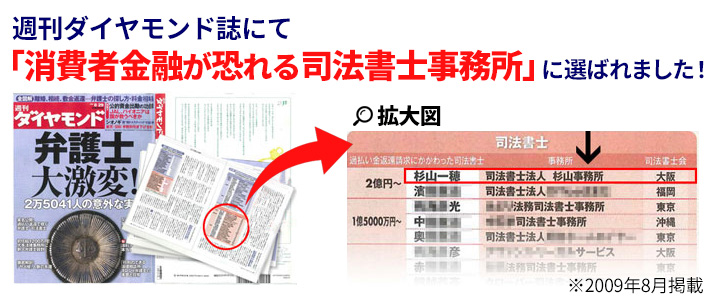

当事務所は多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています(※1)。これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。(※2)

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

東京、大阪、福岡、広島、岡山、札幌の全国に事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、福岡事務所であれば福岡、熊本、大分、佐賀、山口、広島事務所であれば広島、島根、愛媛、岡山事務所であれば岡山、鳥取、香川、徳島、札幌事務所であれば北海道全域など隣県からも過払い金請求の相談や依頼をいただいています。

過払い金請求の手続き費用・料金

多くの司法書士や弁護士では、営業時間中ならすぐに相談者の悩みを聞く体制が整っています。

杉山事務所では、フリーダイヤルからでもお問い合わせフォームからでも相談可能であり、相談料は無料です。 また、過払い金が発生していなかった場合の費用もかかりません。 そのため、費用を負担することに不安のある人や、過払い金が発生しているかどうか分からない人でも安心して利用できます。

貸金業者からお金を借りたことがあり、過払い金があるのか気になる人は、まずは相談だけでもしてみてください。 過払い金請求ができるのは最後の取引から10年以内ですから、時効が成立してしまう前に過払い金の調査をしてみましょう。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

ネットカードの会社概要

ネットカード株式会社とは、インターネット専用キャッシングのネットカードを提供してきた会社です。 ネットカード株式会社の前身であるオリエント信販株式会社は1971年11月に創業し、1976年4月から個人ローン事業を開始しました。 1970年代には、女性が安心してお金を借りられるキャッシングサービスとしてベティ・ローンをスタートさせました。ネットカード株式会社は常に新しい個人ローンサービスに取り組んできた会社でありベティ・ローンでも女性スタッフが24時間体制で申し込みに対応したり、店舗を廃止した非対面営業を採用したりしていました。

そして、2000年4月には富士キャッシュサービス株式会社を吸収合併し、同年6月にユニゾン・キャピタル・パートナーズが経営権を獲得しています。 2003年6月にはイーバンク銀行とイーバンクローンプラザで業務提携しました。 その後、2005年9月にユニゾン・キャピタル・パートナーズが保有する全株式をGMOインターネット株式会社が取得し、2006年6月に商号がオリエント信販株式会社からGMOネットカード株式会社へ変更されました。

しかし、2007年8月にGMOインターネット株式会社がローン事業から撤退したことに伴い、商号がGMOネットカード株式会社からネットカード株式会社に変更されました。 そして2017年現在、ネットカード株式会社は破産手続開始が決定されました。

過払い金や取引履歴などについては、ネットカードのサイト上にある株式会社破産管財人室カスタマーセンターまでお問い合わせください。

なお、過払い金請求ができるのは最終取引日から10年以内です。ネットカード以外で借入がある場合、完済済みの人は時効にも注意して、過払い金請求を早急に始めてください。

過払い金請求は自分ですることもできますが、1円でも多くの過払い金を取り戻したいのなら、司法書士に依頼するのがおすすめです。司法書士に依頼すれば引き直し計算や和解交渉、裁判など面倒な手続きはすべてやってくれます。

ただし、司法書士であれば誰でも良いというわけではありませんから、注意してください。 司法書士といっても得意な分野は異なり、過払い金請求をしたことがない人もいるのです。 そのような司法書士に依頼しても高い返還率は望めません。 事務所のホームページや口コミサイトなどで過払い金請求に強い司法書士を探し、実際に面談をしてから依頼する司法書士を決めるようにしましょう。

過払い金請求、債務整理は無料相談をご利用ください。