過払い金請求で信用情報機関のブラックリストに載らない方法と載る条件

「過払い金請求でブラックリストに載るの?」

と、多くのご相談がありますが、正しい方法で過払い金請求をすればブラックリストに載りません。ただし、

- 借り入れの金額

- 過払い金の金額

によってはブラックリストに載ってしまいます。ブラックリストという言葉だけ聞くと不安に感じてしまいますが、杉山事務所ではブラックリストが怖くない理由をお伝えするので安心して過払い金を取り戻せます。

過払い金があるのか、いくらあるのか無料でお調べできますので、お気軽にご相談ください。

ブラックリスト載らない方法と載る条件

もくじ(メニュー)

- 1) ブラックリストに載らない方法

- 2) ブラックリストに載る条件

- 3) ブラックリストに載るリスク

- 4) ブラックリストが怖くない理由

- 5) ブラックリストが不安なら相談

1) 過払い金請求でブラックリストに載らない方法

借金を完済して過払い金請求する

借金を完済して過払い金請求すれば、ブラックリストに載りません。

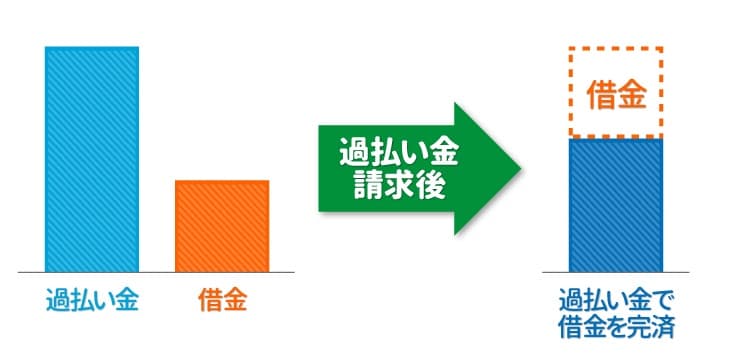

返済している借金を過払い金請求で完済する

返済している借金を過払い金で完済できればブラックリストに載りません。さらに、借金を毎月返済する必要も無くなります。

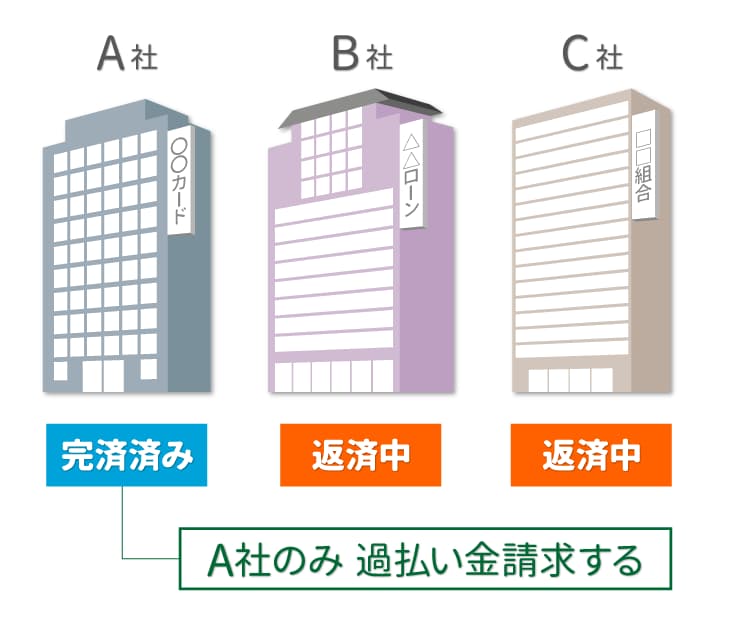

完済した借金だけを選んで過払い金請求する

過払い金請求は、貸金業者ごとに手続きするかどうかを選ぶことができます。完済した借金と返済中の借金がある場合、完済した貸金業者を過払い金請求することでブラックリストに載ることはありません。

さらに、完済した貸金業者から戻ってきた過払い金で返済中の借金を完済できれば、返済中の貸金業者もブラックリストに載ることなく過払い金請求することができます。

過払い金がいくらあるのか調べるだけではブラックリストに載らない

返済している借金を過払い金で完済できるかどうかは、過払い金請求をするまえに自分で、もしくは司法書士・弁護士に依頼して調べることができます。

過払い金がいくらあるのか調べるだけではブラックリストに載らないのでご安心ください。

ブラックリストより怖い過払い金が取り戻せなくなること

発生している過払い金が多ければ、貸金業者に返還請求して返済中の借金を完済する・毎月の返済額を大きく減らせる可能性があります。

しかし、過払い金が発生していても、最後の取引から10年が経つと時効になってしまうと過払い金が取り戻せなくなるので、1日でもはやく過払い金請求をするべきです。

過払い金請求は自分でやる、司法書士・弁護士に依頼する方法があります。自分でやると過払い金があるか調べるために取引履歴を取り寄せる、過払い金の計算をする、過払い金の交渉をするなど手続きに時間がかかってしまって、時効をむかえてしまう可能性があるので、司法書士・弁護士に依頼するべきです。

2) 過払い金請求でブラックリストに載る条件

借り入れを完済してから過払い金請求すればブラックリストに載ることはありません。しかし、借り入れを返済中に過払い金請求する場合、借り入れの金額と過払い金の金額によってはブラックリストに載る可能性があります。

返済中の過払い金請求でブラックリストに載る条件

借り入れを返済中に過払い金請求する場合、借り入れの金額と過払い金の金額を調べた結果、過払い金の金額より借り入れの金額の方が多ければ、過払い金請求ではなく借金を減らす債務整理の手続きになってブラックリストに載ります。

クレジットカードの過払い金請求でブラックリストに載るケース

クレジットカードでキャッシングを利用していた場合のみ、リボルビング払い・一括払い・分割払いといった返済方法にかかわらず過払い金がある可能性があります。

クレジットカードの過払い金請求するときにショッピングの返済が残っていると、取り戻した過払い金はショッピングの返済にあてられて、過払い金でショッピングを完済することができないと債務整理の手続きになってしまうので、ブラックリストに載ってしまいます。

過去に吸収・合併された貸金業者の過払い金請求でブラックリストに載るケース

過去に吸収・合併された貸金業者であっても過払い金を取り戻せる可能性があって、その場合は吸収・合併後の貸金業者に過払い金請求することになります。

ただし、過払い金請求する吸収・合併後の貸金業者に返済が残っていると取り戻した過払い金が返済にあてられて、完済できない場合ブラックリストに載ってしまいます。

過払い金請求で信用情報に事故情報が載る条件

一般的にいわれているブラックリストに載る、あるいはブラックになるというのは、以下の4つの条件で信用情報機関に登録されている信用情報に事故情報が記録されることです。

- 延滞・・・借金の返済が数ヵ月遅れる(携帯料金の延滞も含む)

- 債務整理・・・任意整理、個人再生、自己破産の手続き

- 代位弁済・・・債務者(借り主)に代わり第三者(保証会社)が債権者(貸金業者)へ借金を代わりに支払う

- 強制解約・・・クレジット会社、ローン会社など貸金業者から強制的に解約される

事故情報が登録される信用情報機関

消費者金融やクレジットカード会社といった貸金業者は、信用情報機関の加盟会員になっていて、借り入れやクレジットカードの新規契約の審査をするときに、職業・年齢・収入といった申込者の属性情報や事故情報を確認します。

| 株式会社日本信用情報機構 (JICC) |

消費者金融系の信用情報機関だった全国信用情報センター連合会とテラネット、CCBが統合した一番古い信用情報機関。 平成18年に改正貸金業法で決められた指定信用情報機関になっており、消費者金融と信販会社が主な会員。 |

|---|---|

| 株式会社シー・アイ・シー (CIC) |

信販会社とクレジットカード会社が会員となっている信用情報機関。 信販会社だけでなく銀行系金融機関や消費者金融も加盟。 |

| 全国銀行個人信用情報センター (KSC) |

全国銀行個人信用情報センターは他の2つの機関と違い、ブラックリストの登録内容と合わせて、自己破産の官報情報を登録している信用情報機関。 銀行や銀行系クレジットカード会社や、銀行系の信用保証協会・農協・信用組合・信用金庫が加盟。 |

3) 過払い金請求でブラックリストに載ると発生するリスク

貸金業者は借り入れやクレジットカードの新規契約の審査で、申込者の属性情報や事故情報を確認します。

審査をする方の事故情報が信用情報機関に載っていれば、借り入れ・クレジットカード・ローンの審査が通りづらくなります。また、信用情報機関に事故情報で登録されると使用中のクレジットカードがつかえなくなります。

しかし、債務整理したあとであっても債務整理した本人の家族名義でクレジットカードをつくる、配偶者や家族が契約しているクレジットカードの「家族カード」をつかうことができます。

クレジットカードがつくれなくなるリスクの回避方法

- 家族名義でクレジットカードをつくる

- 家族が契約しているクレジットカードの家族カードをつかう

- クレジットカードの代わりになるサービスを利用する

家族名義でクレジットカードをつくる

債務整理したあとであっても債務整理した本人の家族名義でクレジットカードをつくることができます。

家族名義でクレジットカードをつくるときに、収入から公共料金、税金、衣食住にかかる生活費をつかった後でも、余裕をもって返済できるように限度額を低く設定する、債務整理をしていない会社に新規申請することでクレジットカードがつくれる可能性が高くなります。

家族が契約しているクレジットカードの家族カードをつかう

債務整理したあとであっても債務整理した本人の配偶者や家族が契約しているクレジットカードの「家族カード」がつかえます。家族カードは契約者の家族に発行されるカードで、一人ひとり別のカードを発行してもらえて、クレジットカードと同じようにショッピング利用、キャッシング利用ができます。

クレジットカードの代わりになるサービスを利用する

デビットカード

家族や配偶者がクレジットカードを持っていなくても、「私生活で現金を持ち歩きたくない方」はデビットカードがつかえます。デビットカードは決済した瞬間に銀行口座から利用料金が引き落とされるカードで、登録した銀行口座に残っている金額までつかえます。

ETCパーソナルカード

ネクスコ(高速道路会社)が発行しているETCパーソナルカードというサービスでETCがつかえます。ETCパーソナルカードは、保証金を先に預け入れることで契約できて、カードをつかって発生した通行料金は、毎月銀行口座から引き落とされます。

4) ブラックリストが怖くない理由

ブラックリストを必要以上に怖がらなくても大丈夫です。ブラックリストに載ったとしても、就職や転職、家族に影響することはないので周囲にバレることはありません。

借り入れやクレジットカード、ローンの審査が通りにくくなりますが、毎月の返済に苦しむ生活から抜け出せるといった大きなメリットが得られます。

また、ブラックリストは約5年〜10年程度で削除されるので、借り入れやクレジットカード、ローンの審査も通りやすくなります。

月々の返済に困っている方はブラックリストに載ったとしても、債務整理の中でも任意整理をすることで将来利息のカットや返済期間(原則3年)を変更することで借金を減額できて、督促されている方は督促を止めることもできるので、返してもなかなか減らない借金生活からいち早く抜け出すことができます。

ブラックリストに載る期間は約5年〜10年

信用情報機関にブラックリストで登録されると原則として5年間は削除されません。

個人再生の手続きをした場合、株式会社シー・アイ・シー(CIC)に登録されるなら最大7年間、全国銀行個人信用情報センター(KSC)に登録されるなら最大10年間ブラックリストに載ります。

しかし、期間を過ぎればブラックリストは削除され、借り入れやクレジットカード・ローンの審査が通りやすくなります。

| 延滞 | 延滞している間ずっと |

|---|---|

| 債務整理 | 発生日から5年〜10年(KSCは10年) |

| 代位弁済 | 発生日から5年を超えない期間(CICは登録されない) |

| 強制解約 | 発生日から5年を超えない期間(CICは登録されない) |

ブラックリストに載っても影響をうけないこと

- 家族や職場にバレない

- 家族の借入、クレジットカード、ローン

- 携帯電話の契約

- 家、マンション、アパートの賃貸契約

- 銀行口座の開設

- 就職や転職

- 保険の契約

- 海外旅行

家族や職場にバレない

信用情報を確認できるのは貸金業者だけなので、ブラックリストに載ったことが家族や職場にバレることはありません。ただし、今まで使っていたクレジットカードがつかえなくなるので、怪しまれる前に現金生活にしておく必要があります。

家族の借入、クレジットカード、ローン

借入、クレジットカード、ローンの審査の時に確認されるのは、あくまで本人の信用情報なので、家族の信用情報が調べられることはありませんので、家族の借入、クレジットカード、ローン影響することはありません。

ただし、過払い金請求の手続きをした貸金業者の場合には社内ブラックとして登録されているので、家族と同居している場合、登録されている住所や固定電話などの類似情報から家族とわかって借入、クレジットカード、ローンの審査に落ちることがあります。

携帯電話の契約

携帯電話の契約は、携帯電話会社の通信回線を利用できるようになる回線契約と携帯電話の機種の購入契約があります。回線契約は、携帯電話の利用料金の支払いを延滞していなければブラックリストにのったとしても契約に問題ありません。

ただし、ブラックリストに載ると携帯電話の購入契約で分割払いにすることができなくなりますが、一括であれば購入することができます。

家、マンション、アパートの賃貸契約

ブラックリストに載ったとしても新規の家、マンション、アパートの賃貸契約に影響なくて、いま住んでいる家の契約更新にも影響ありません。

ただし、契約時の保証会社が信販会社の場合、信用情報を確認されて事故情報があることがわかると、毎月の家賃の支払いができない可能性があると判断されて、賃貸契約ができない可能性があります。

銀行口座の開設

ブラックリストに載ると銀行口座をつくれないと言われることがありますが、実際にはブラックリストに載っていても銀行口座を開設することができます。

就職や転職

信用情報は、貸金業者が借り入れの審査の時に確認するもので、社員採用へ利用することは禁止されているので、就職や転職に影響が出ることはありません。ただし、過払い金請求の手続きをした貸金業者やグループ会社では社内ブラックとして情報が共有されているので、就職や転職がむずかしい場合があります。

保険の契約

ブラックリストに載ったからといって保険契約ができなくなることはなくて、健康であれば保険契約することはできます。

海外旅行

ブラックリストに載ったからといって海外旅行に行けなくなることはありません。

ブラックリストに載っても消してもらう方法

以前は、過払い金請求で信用情報機関の「契約見直し(コード71)」というブラックリストに載っていましたが、2010年4月19日に廃止されたので、過払い金請求でブラックリストに載った方は取消できます。

過払い金請求をした貸金業者に対して「事故情報取り消し申立書」を郵送することで、ブラックリストから取り消されます。

事故情報取り消し申立書に記載する内容

- 過払い金請求と過払い金が返還されたこと(和解や裁判の判決を受けたこと)

- 事故情報に記載されていること(実際に事故情報が登録されていること)

- 事故情報の取り消しの要求内容(過払い金を返還してもらっただけで、債務整理ではないことを記載)

- 14日間以内に取り消されなければ、金融庁への行政指導の申し立てをすること

ブラックリストに載っているか自分で確認する方法

自分がブラックリストに載っているか確認するには、信用情報機関に信用情報の開示申請を出すことで調べることができます。 3つの信用情報機関ごとにJICC、CIC、KSCは、それぞれ登録している事故情報が違う場合がありますので、すべてに開示申請する必要があります。JICCとCICはスマートフォンと郵送、窓口の中から選んで開示申請することができて、KSCは窓口でのみ開示申請することができます。

5) 過払い金請求でブラックリストが不安な方はまず相談

借金を完済している方は、過払い金請求してもブラックリストに載りませんが、最後の取引日から10年が経った、貸金業者が倒産したといった理由で過払い金が取り戻せないリスクがあるので、いち早く過払い金請求をするべきです。

また、借金を返済している方は、過払い金で借金を完済できるのか、借金がいくら減るのか、過払い金の診断・相談・着手金が無料の杉山事務所にご相談ください。

杉山事務所では月10,000件以上の相談が寄せられていますが、多くの質問がブラックリストに関する質問です。(※2)過払い金請求に強い司法書士が、ブラックリストのリスクや過払い金を取り戻すメリットをお伝えして、解決方法をご提案いたします。

過払い金請求、債務整理は無料相談をご利用ください。