過払い金請求のリスクと過払い金請求の意外な落とし穴

「過払い金請求したいけどクレジットカードが使えなくなったら困る」

「過払い金請求したいけどリスクが心配」

など、過払い金請求のリスクについて多くのご相談があります。過払い金請求は、

- 生活に影響をあたえるリスク

- 過払い金請求を先延ばしにして起こるリスク

- 過払い金請求を自分でするリスク

- 過払い金請求を専門家に依頼するリスク

それぞれのリスクがあります。杉山事務所は過払い金請求で起こりうるリスクだけではなくて、リスクを回避して1円でも多く、1日でも早く過払い金を取り戻す方法をお伝えします。

過払い金があるのか、いくらあるのかについては無料でお調べできます。まずは、お気軽にご相談ください。

過払い金請求のリスクもくじ(メニュー)

1) 生活に影響をあたえる過払い金請求のリスク

- ブラックリストに載る

- 請求した貸金業者を利用できなくなる

- クレジットカードの利用ができなくなる

- 住宅ローン・自動車ローンの審査が通りにくくなる

- 生活保護が受けられなくなる

ブラックリストに載る

過払い金請求するとブラックリストに載るのではないかと心配される方が多いですが、完済したあとの過払い金請求であればブラックリストには載りません。ブラックリストを気にする必要はないので今すぐ過払い金請求をするべきです。

返済中に過払い金請求する場合は、ブラックリストに載るケースもあります。

返済中の2つの例

- アコムへの借金が100万円、過払い金が150万円

- アコムへの借金が100万円、過払い金が50万円

例①のように残りの借金よりも過払い金の額の方が多ければ、過払い金で返済中の借金を完済できるので、ブラックリストには載りません。

例②のように残りの借金よりも過払い金のほうが少ないと、ブラックリストに載ります。

返済中の過払い金請求でブラックリストに載るかどうかは、過払い金がいくら発生しているか、取引履歴を取り寄せて引き直し計算をしてみなければわかりません。

過払い金があるか、いくらあるかは、司法書士・弁護士に依頼することで調べてもらうことができます。引き直し計算をしてから過払い金請求を検討することができるので、ブラックリストに載るリスクを回避することができます。

借金の返済がきびしい方にとっては、ブラックリストを恐れずに過払い金請求をするメリットは充分あります。過払い金で借り入れをゼロにできなかったとしても、借り入れから過払い金を差し引くことができて、毎月の返済がラクになります。

さらに、貸金業者に対して将来の利息をカットしてもらって月々の返済額を減らす交渉ができます。

ブラックリストにのるリスクは、借金ができないこととクレジットカードがつくれなくなることの2点しかありません。

自分から言わなければ職場や友人に知られることもありません。ご家族が保証人になっていない限り、ご家族にも影響はないのでブラックリストを必要以上に恐れる必要はありません。

逆にいえばこれ以上借金を増やすことができなくなるので、これを機に現金払いに切り替え、ご自身の収支を見直して生活を立て直すチャンスになります。

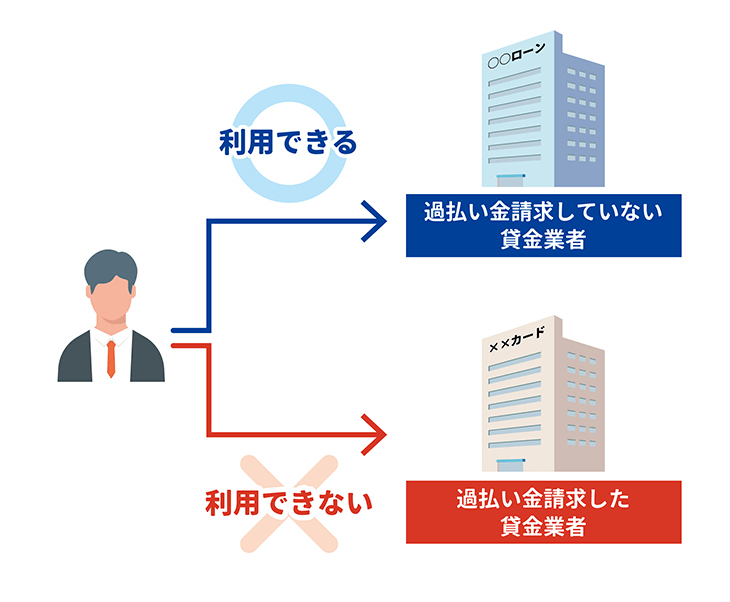

請求した貸金業者を利用できなくなる

貸金業者に過払い金請求をした場合は、基本的にその貸金業者から再度、借り入れをすることはむずかしくなります。

これは俗に「社内ブラック」と呼ばれるもので、貸金業者からすれば、過払い金請求をした人を審査で落とすものと考えられます。

クレジットカードのキャッシングに対する過払い金請求も同様で、過払い金請求した信販会社のクレジットカードはつかえなくなり、今後も利用できなくなる可能性が高くなります。

ただし、貸金業者によって対応は異なりますので絶対とは言い切れません。

利用時に滞納なく返済していた人であれば優良顧客なので、再度契約できるケースもあります。

完済後の過払い金請求であれば、過払い金請求した以外の消費者金融やクレジットカード会社なら問題なく利用できます。

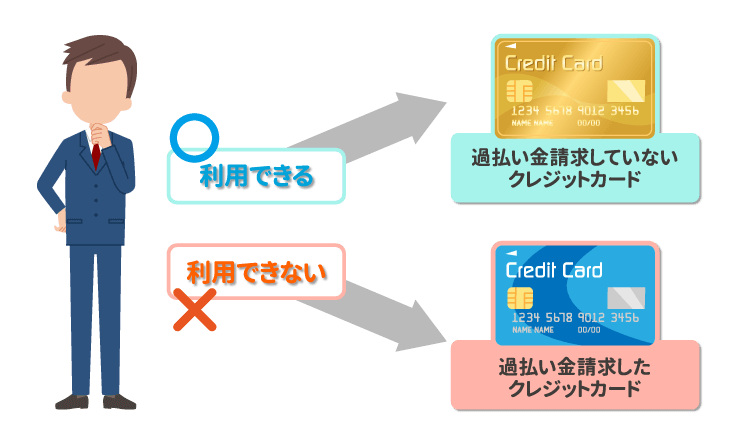

クレジットカードの利用ができなくなる

過払い金請求したクレジットカード会社のクレジットカードは解約となり、その後も基本的にはつかえなくなります。ただし、あくまでも各クレジットカード会社の判断になります。

完済後の過払い金請求で、延滞がないなど優良顧客だった場合は再審査のうえ、問題がなければ再度クレジットカードを発行できるケースもあります。

完済後の過払い金請求であれば、過払い金請求した会社以外のクレジットカードの審査には影響ありません。

過払い金請求しようとするクレジットカード会社のカードを電気・水道・ガスなどの公共料金の引き落としに設定している場合は、他のクレジットカード会社や口座引き落としに変更しておいてください。

返済中の過払い金請求で、残りの借金やショッピングの利用残高を過払い金で完済できなければ、借金を減らす任意整理の手続きになるのでブラックリストに載ります。ブラックリストに載ると、一定期間クレジットカードの利用ができなくなります。

ブラックリストに載るか事前に調べるために、返済中の借り入れを過払い金で完済できるかどうか調べることができるので司法書士・弁護士の無料相談をご利用ください。

どうしてもクレジットカードが必要な方は、配偶者やご家族が利用しているクレジットカード会社で家族カードを発行すれば、クレジットカードを利用することができます。また、現金を持ち歩きたくない方はデビットカードを利用する方法もあります。

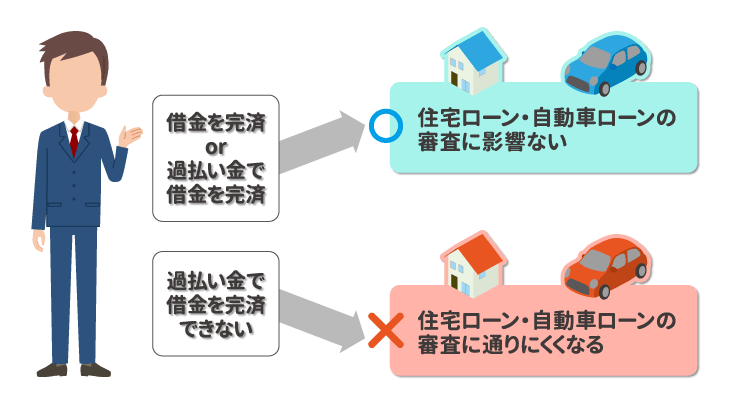

住宅ローン・自動車ローンの審査が通りにくくなる

住宅ローン・自動車ローンを返済中の場合、過払い金請求してもローン返済中の住宅・自動車に影響はありません。

過払い金請求したあとに住宅ローン・自動車ローンを組む場合、発生した過払い金が返済中の借金より少なくて、完済できないと貸金業者とブラックリストに載って、約5年間は住宅ローン・自動車ローンの審査が通りにくくなります。

ブラックリストに載るのを避けるには、過払い金の引き直し計算をして過払い金で借金を完済できるか確認してから過払い金請求をする必要があります。

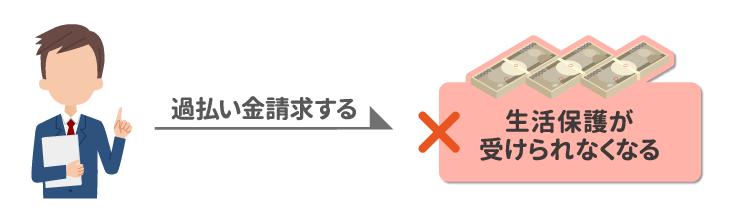

生活保護が受けられなくなる

生活保護をうけている場合は、各都道府県・市区町村にある福祉事務所に取り戻した過払い金が収入と判断されてしまって、生活保護が受けられなくなる、あるいは福祉事務所に返金しなければいけなくなります。

取り戻した過払い金を福祉事務所に申告せずに生活ほどをうけつづけていると不正受給の扱いになって、受け取った生活保護の金額を請求されてしまうリスクがあるので、注意が必要です。

2) いま過払い金請求をしないと発生するリスク

- 時効の成立によって過払い金が取り戻せなくなる

- 貸金業者の倒産で過払い金請求ができなくなる

- すでに借金を滞納しているなら遅延損害金が発生する

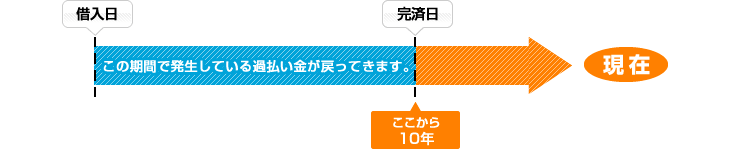

時効の成立によって過払い金が取り戻せなくなる

過払い金請求は最後に取引した日から10年が時効期限です。

過去に貸金業者から借り入れをしていた場合は、完済した日から10年を過ぎると過払い金を請求できる権利が消滅してしまいます。

現在、返済中の場合は、いつでも過払い金請求することができます。返済を延滞している場合でも同様にいつでも返還請求することができます。

杉山事務所にご相談いただくなかにも、残念ながら過払い金の請求期限を過ぎてしまった方がたくさんいらっしゃいます。

相談するのをためらっていたり、忙しくて時間が空いたらやろうと思っていたらいつの間にか時効期限を過ぎてしまって、過払い金が取り戻せなかったという例がたくさんあります。

時効期限を過ぎてしまうと、いくら過払い金が発生していたとしても一円も戻ってきません。

同じ貸金業者を何度か利用していて、一度完済したあとにまた借りたりしている場合は、いつを「最後に完済した日」とするかで過払い金請求の時効が変わり、過払い金の額も異なります。

記憶があいまいな方は、一度過払い金があるか、過払い金が時効になっているか調べてみるべきです。自分で調べる場合は貸金業者から取引履歴を取り寄せればいつからいつまで借りていたかわかります。

完済してから10年近くたっているなら調べている間に時効になってしまう可能性もあるので、いますぐ司法書士・弁護士に相談するべきです。

貸金業者の倒産で過払い金請求ができなくなる

過払い金請求によって経営が圧迫されて貸金業者が倒産してしまう例があります。

貸金業者が倒産してしまうと取り戻せる過払い金が大幅に少なくなったり、過払い金がまったく取り戻せなくなってしまいます。

現在、過払い金請求の件数は減少傾向にあるので、貸金業者の倒産によって過払い金を取り戻せなくなるリスクは減少したとはいえ、貸金業者としては払い戻す過払い金を一円でも少なく、一日でも遅くしたいことに変わりはありません。

今は大丈夫でも、今後、貸金業者の経営状況が悪くなれば取り戻せる過払い金の額は少なくなってしまいます。また、大手だけでなく中小の貸金業者のなかには潜在的な倒産のリスクがあります。

倒産した貸金業者一覧

- 武富士

- 栄光

- SFコーポレーション(旧三和ファイナンス)

- 丸和商事(ニコニコクレジット、アイリス、e-NIKO)

- クラヴィス(リッチ、ぷらっと、クオークローン)

- アエル(日立信販)

- NISグループ(ニッシン)

- クロスシード(ネオラインキャピタル、かざかファイナンスライブドアクレジット、ロイヤル信販、ロイヤル・ローン)

すでに借金を滞納しているなら遅延損害金が発生する

すでに借金を滞納している人は、過払い金請求をする、しないに関わらずブラックリストにのっている状態なので、新たな借り入れやローンを組みたくても、審査が通らない可能性が高いです。

いま手続きをしなくても返済が苦しくなって借金の返済を延滞し続けてしまうといずれブラックリストに載ってしまいます。

さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

はやめに手続きをおこなって、毎月の返済をラクにして完済に近づいたほうが、はるかにリスクが少ないといえます。借金を返済中でお悩みの方は、司法書士・弁護士の無料相談をご利用ください。

3) 過払い金請求を自分ですることで起こるリスク

- 借り入れが家族や会社にばれる

- 取引履歴の取り寄せに失敗する

- 引き直し計算を間違えてしまう

- 貸金業者との交渉がうまくいかない

- 貸金業者から嫌がらせをされる

借り入れが家族や会社にばれる

自分で過払い金請求をする場合には貸金業者と直接やり取りすることになります。

郵便物の差出人があからさまに貸金業者とわかることや、電話でのやり取りが営業時間内になるので平日の昼間に職場でいきなり電話がかかってくることもあり、同居している家族や周囲に過払い金請求がばれるリスクが高くなります。

郵送物の差出人が事務所名だったり、本人が不在の時間に家や職場に電話されて、家や職場の方から不審がられ、結果、貸金業者に借り入れをしていたのが家族や職場の人にばれることがあります。

過払い金請求の裁判は平日におこなわれるので、仕事を休む必要があります。シフト制の仕事でない場合は家族や職場に怪しまれる可能性があります。 裁判までおこした場合には裁判所からの郵送物が届くのでこちらにも注意が必要です。

専門家に依頼するのであれば、借金をしていたことがばれないように過払い金請求をしたいと伝えましょう。

杉山事務所では、ご家族や周囲に内緒で過払い金請求したい方に配慮し、郵便物の差出人の名前を事務所名で送ることはせず、司法書士の個人名でお送りしています。

それでも自宅に郵便物が届くのを避けたい方には郵便局留めでお送りすることも可能性です。

お電話での連絡が必要な際も、ご都合のいい時間帯や電話番号を必ず最初に確認させていただいていますのでご安心ください。

借金をしていたことがばれる理由

- 司法書士、弁護士からの郵送物、電話

- 貸金業者からの郵送物、電話

- 裁判所からの郵送物

- 過払い金が振り込まれる口座

取引履歴の取り寄せに失敗する

貸金業者から取引履歴を取り寄せるときに「過払い金請求するため」という目的を答える必要はありません。

貸金業者から取引履歴を取り寄せるときに「過払い金の計算をする」という目的を伝えたうえで返済を続けると「過払い金があるとわかっていながら返済を続けた」と主張されてしまい、過払い金の金額が少なくなってしまう可能性があります。

もし聞かれた場合は「返済状況を見直したい」などと答えておけば大丈夫です。

取引履歴を取り寄せるときに「返済中の借り入れを0円にしますよ」(ゼロ和解)、「和解書にサインをしてもらえれば利息を減額することができますよ」などと和解を提示されるケースがありますが、過払い金請求ができなくなるので、和解する前に一度ご相談ください。

引き直し計算を間違えてしまう

過払い金請求をするには、まず貸金業者から取引履歴を取り寄せて、過払い金がいくら発生しているか「引き直し計算」をする必要があります。

複数の消費者金融や、クレジットカードのキャッシングがある場合、引き直し計算が複雑になり、過払い金の計算を間違えてしまう場合があります。引き直し計算の結果を間違えると戻ってくる過払い金の金額が少なくなったり、貸金業者に過払い金請求を断られてしまうリスクがあります。

自分で過払い金の計算をすることもできますが、複雑な過払い金の計算は司法書士・弁護士にご相談ください。

貸金業者との交渉がうまくいかない

貸金業者の担当者は相手が司法書士・弁護士ではなく、交渉ごとになれていない個人の場合、高額な過払い金の返還を渋る傾向にあります。

過払い金請求の交渉に慣れていない素人では、交渉で不利な立場に置かれがちです。

時間や手間をかけてまで自分でやったにも関わらず、少ししか取り戻せなかったなんてことにもなりかねません。

貸金業者から嫌がらせをされる

過払い金請求はしたいけど貸金業者ともう関わりたくないという方や、過払い金請求をすると貸金業者から嫌がらせを受けるのでは?と不安に思う方もいらっしゃるのではないでしょうか。

過払い金請求を考えている貸金業者が闇金などの悪質な業者だった場合、本人に嫌がらせや妨害行為をしてくることも考えられます。

万が一、貸金業者が嫌がらせや悪質行為をしてきた場合は司法書士・弁護士などに相談すること、場合によっては警察に相談することが必要です。

実際のところ、過払い金請求をしても貸金業者から嫌がらせなどを受けることはほとんどありません。

特に過払い金請求を司法書士・弁護士に依頼した場合、貸金業者は直接本人と連絡をとることができなくなります。

代理人として司法書士・弁護士が間に入るので、本人から連絡をする必要もなくなります。

直接接触する必要がなくなるので、嫌がらせを受ける機会もありません。

4) 過払い金請求を司法書士・弁護士に依頼することで起こるリスク

- 専門家選びを失敗して取り戻せる過払い金が少なくなる

- 悪徳司法書士・弁護士事務所に依頼してしまう

- 悪徳業者の紹介で依頼してしまう

- 依頼者の希望を聞かない司法書士・弁護士に依頼してしまう

- 費用・報酬が高い司法書士・弁護士に依頼してしまう

専門家選びを失敗して取り戻せる過払い金が少なくなる

過払い金の回収実績のある司法書士・弁護士に依頼すれば、1日でも早く、1円でも多く過払い金を取り戻すことができますが、依頼する司法書士・弁護士選びに失敗すると取り戻せる過払い金が少なくなってしまうケースがあります。

司法書士・弁護士と契約を結んだあと、貸金業者と和解するまでなら依頼先を変更することはできますが、着手金が戻ってこない、依頼先を変更できたけど過払い金が時効になってしまうケースがあります。

貸金業者と和解するまでトラブルにならなかったとしても、和解したあと高い報酬金額を請求される、過払い金が着服されて戻ってくる過払い金が少なくなる可能性もあります。

過払い金請求は一度しかできないので、トラブルに合って取り戻せる過払い金が少なくなったとならないためにも司法書士・弁護士選びのポイントを押さえておくべきです。

悪徳司法書士・弁護士事務所に依頼してしまう

過払い金請求を司法書士・弁護士に依頼すれば、すべての手続きを代行するので、手間をかけずに過払い金を取り戻すことができます。

ただし、交渉がうまくいかなかった、返済すべき借金が残っていたなど嘘を報告して、過払い金を着服する悪徳司法書士・弁護士に依頼すると、過払い金が少なくなってしまいます。

司法書士・弁護士に依頼をする前に、信頼できる事務所なのか、過払い金請求の実績があるのか、悪い評判のない事務所かどうか確認してください。

悪徳業者の紹介で依頼してしまう

「○○相談所」「○○センター」「非営利団体NPO法人」と名乗って、司法書士・弁護士を紹介して、紹介料を上乗せした費用を依頼者に支払わせている悪徳業者がいます。

紹介された司法書士・弁護士に依頼すると、高い費用がかかるので戻ってくる過払い金が少なくなってしまいます。また、悪徳業者から紹介されるのは、悪徳司法書士・弁護士であることが多くて、過払い金が戻ってこないケースもあります。

過払い金請求は、事務所の所在地がインターネットに掲載されていて、実在する司法書士事務所や弁護士事務所に依頼するべきです。

依頼者の希望を聞かない司法書士・弁護士に依頼してしまう

司法書士・弁護士は過払い金請求をする前に面談で「多くの過払い金を取り戻したい」「できる限り早く過払い金を取り戻したい」といった依頼者の希望を聞いてから手続きをします。

しかし、「手続きが手間」「より多くの依頼をうけた方が事務所の利益になる」といった理由で、貸金業者から提示された返還期間や過払い金の金額のまま和解をする、「報酬金の金額を多くしたい」という理由で、できる限り早く過払い金を取り戻したい意思を無視して裁判の手続きをする司法書士・弁護士がいます。

事務所の都合や利益を重視する司法書士・弁護士に依頼すると、本来取り戻せるはずだった過払い金よりも少なくなってしまうので、電話やメール、面談でしっかり相談の時間を設けて、希望を聞いてくれる事務所なのか確認するべきです。

費用・報酬が高い司法書士・弁護士に依頼してしまう

過払い金請求の件数は年々低下しています。大手消費者金融であるアコムが発表した過払い金請求された件数は、2014年が約40,000件なのに対して、2019年は約13,000件と、約27,000件減少しています。

件数が少なくなったことで、過払い金請求の費用を底上げしている司法書士・弁護士がいるので、依頼する前に、電話やメール相談、面談で過払い金請求にかかる費用がいくらなのか確認してください。また、前もって費用の相場がいくらくらいなのか知っておくと安心です。

5) 過払い金請求のリスクを回避できる杉山事務所に相談

司法書士法人杉山事務所にご相談いただいた場合、依頼者様の状況に応じて、起こりうるリスクや回避する方法などをきちんと説明し、ご納得いただいたうえで正式に依頼していただいています。

ブラックリストを気にされている相談者様は多いですが、ブラックリストにのるリスクよりも過払い金請求をするメリットのほうが大きい方もいらっしゃいます。

相談者様がどうしたいか、要望をうかがいながら最善の方法を提案させていただきます。

また、現在も返済中の方は過払い金で完済できるのか、借り入れが残ってしまうのか、過払い金の計算だけでもご依頼いただけます。

過払い金を計算してから貸金業者に過払い金請求をするのか判断することもできますし、自分で過払い金請求をすべきか司法書士・弁護士に依頼するべきか、それぞれどんなメリットとリスクがあるか、きちんとご説明します。

ご相談は無料ですので、お気軽にフリーダイヤルかメールフォームからお問い合わせください。

杉山事務所に寄せられる過払い金請求のリスクについての質問

過払い金請求のリスクを教えてください

過払い金請求するとブラックリストに載るのではないかと心配される方が多いですが、完済したあとの過払い金請求であればブラックリストには載りません。ブラックリストを気にする必要はないので今すぐ過払い金請求をするべきです。

専門家に過払い金請求を依頼するリスクを教えてください

郵便物の差出人があからさまに貸金業者とわかることや、電話でのやり取りが営業時間内になるので平日の昼間に職場でいきなり電話がかかってくることもあり、同居している家族や周囲に過払い金請求がばれるリスクが高くなります。

過払い金請求にかかる期間や過払い金の返還率の目安を教えてください

過払い金の回収実績のある司法書士・弁護士に依頼すれば、1日でも早く、1円でも多く過払い金を取り戻すことができますが、依頼する司法書士・弁護士選びに失敗すると取り戻せる過払い金が少なくなってしまうケースがあります。

過払い金請求、債務整理は無料相談をご利用ください。