過払い金請求を自分でする方法と知るべきデメリット・メリット

「過払い金請求は自分でできるの?」

とご相談いただくことが多くありますが、過払い金請求は自分ですることができます。

自分で過払い金請求をするなら司法書士・弁護士に支払う費用かからないので、安く手続きすることができますが、手続きの手間がかかる、戻ってくる過払い金が少なくなるなどのデメリットがあるので、手続き方法やデメリット、費用を調べたうえで自分でやるのか判断するべきです。

杉山事務所では、過払い金があるかいくらあるのかを無料で調べられて、過払い金が少なかったとしても相談者様がマイナスにならないように調整するので、費用について心配する必要がありません。まずは、お気軽に無料相談をご利用ください。

過払い金請求を自分でする方法

もくじ(メニュー)

1) 過払い金請求を自分でする場合のデメリット・メリット

過払い金請求の手続きを自分でおこなうことは可能ですが、自分でおこなうデメリット・メリットがあります。

- デメリット

- 過払い金が返ってくるまでの期間が長くなる

- 取り戻せる過払い金が少なくなる

- 過払い金請求ができなくなる可能性がある

- 家族にバレる

- メリット

- 費用が安い

過払い金請求を自分でする場合のデメリット

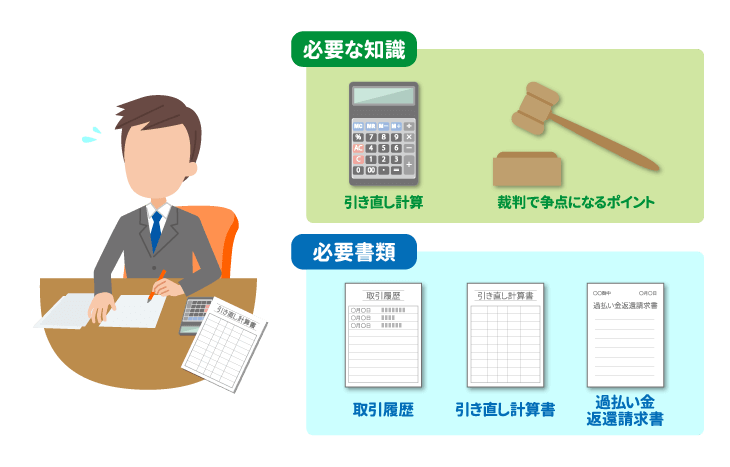

過払い金請求に必要な書類・知識の準備などに手間と時間がかかる

過払い金請求を自分でする場合、多くの書類をすべて自分で用意するので手間と時間がかかります。

- 用意する書類

- 取引履歴

引き直し計算書

過払い金返還請求書

訴状(裁判をする場合)

証拠説明書(裁判をする場合)

代表者事項証明書(裁判をする場合)

書類の準備だけではなく、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算(利息の再計算)の方法や、過払い金請求の裁判で問題となるポイントなど、過払い金請求や法律に関する知識を知っておく必要があります。

また、書類の準備や、知識を調べる以外にも、裁判をした場合は平日におこなわれるので仕事を休んで出廷する必要があります。

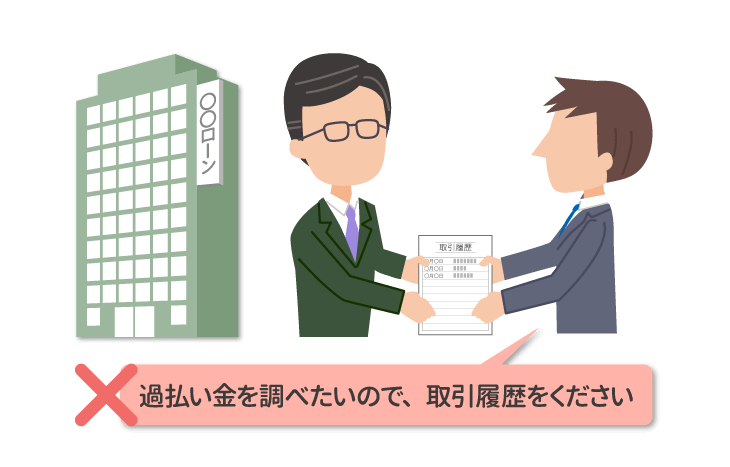

取引履歴の取り寄せで「過払い金の計算をする」目的を伝えてしまう

過払い金請求をする前に、過払い金があるのか、いくらあるのか調べるために、貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を取り寄せる必要があります。

取引履歴を取り寄せるときに目的を答える必要はありません。民法705条で「返済義務がないと知っていて、任意で返済した借金の過払い金は請求することができない」と定められています。

取引履歴を取り寄せるときに「過払い金の計算をする」という目的を伝えたうえで返済を続けると、過払い金の金額が少なくなる可能性があります。

引き直し計算を間違えてしまう

貸金業者から取引履歴が届いたら、過払い金の引き直し計算をします。計算するには、エクセルの入ったパソコンと無料配布されている利息計算ソフトが必要です。

利息計算ソフトには下記のものがあって、各ソフトの使い方は配布先に記載されています。取引履歴に記載されている借り入れしたときの金利・金額・日付や、返済した金額・日付を利息計算ソフトに入力します。

過払い金の引き直し計算は、手続きのなかでも非常に重要です。計算結果を1円でも間違えると返ってくる過払い金の金額が少なくなったり、貸金業者に過払い金請求を断られるリスクがあります。

専門家に依頼すれば、正確な過払い金の金額がわかるので、引き直し計算を間違えるリスクを回避できます。

取り戻せる過払い金が少なくなる

貸金業者の担当者は、交渉の相手が司法書士・弁護士ではなく個人の場合、高額な過払い金の返還を渋る傾向にあるので、過払い金請求の交渉に慣れていない素人では、取り戻せる過払い金が少なくなる可能性が高くなります。

時間や手間をかけてまで自分でやったにも関わらず、少ししか取り戻せなかったなんてことにもなりかねません。

過払い金請求ができなくなる

過払い金請求の時効が成立してしまう

過払い金請求は最後に取引した日から10年をすぎると時効が成立して手続きができなくなります。過払い金請求の書類の準備や、情報を集めるのに時間がかかりすぎると、その間に時効が成立する可能性があるので注意が必要です。

最後の取引した日がいつかなのかは、貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を取り寄せれば確認できます。

貸金業者が倒産してしまう

貸金業者が倒産してしまうと、過払い金請求はできません。なかには、倒産ではなく合併を繰り返して以前と会社名が変わっている貸金業者もあるので、倒産しているかがわからないなど判断つかない場合は、司法書士・弁護士にご相談ください。

大手貸金業者だから倒産しないという保証はなく、過去に大手貸金業者であった「武富士」は過払い金請求が影響して経営不振になって倒産しました。倒産していなくても、経営状況が悪ければ取り戻せる過払い金が少なくなる可能性が高いのですぐに過払い金請求するべきです。

借り入れしていたことや過払い金請求が家族にバレる

過払い金請求を自分ですると、裁判所や貸金業者からの連絡や書類がすべて自宅に届くので家族にバレるリスクが高くなります。

司法書士・弁護士に依頼した場合、貸金業者や裁判所からの連絡や書類送付の窓口を司法書士・弁護士事務所にして、司法書士・弁護士から依頼者への連絡も、事前に連絡先や時間を指定しておけば、家族にバレるリスクを回避できます。

過払い金請求を自分でした場合のメリット

弁護士や司法書士に依頼する手数料がかからないということがメリットですが、裁判を起こした場合に必要な収入印紙代や、書類を取り寄せるために必要な手数料は自分で負担します。

過払い金請求については、手続きにかかる費用だけでなく、取り戻せる過払い金やかかる手間や時間など司法書士・弁護士に依頼するデメリット・メリットをふまえて、自分でするかどうかを決めるべきです。

2) 過払い金請求を自分でする方法・流れ

司法書士・弁護士に依頼する、自分でおこなう、どちらも、過払い金請求の手続き方法や流れは変わりません。

-

5.過払い金請求の裁判をする

(話し合いの交渉で和解しなかった場合)

1.貸金業者から取引履歴を取り寄せる

過払い金請求をする貸金業者から、いつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を取り寄せます。

取引履歴は貸金業者に電話、FAX、郵送で取り寄せできますが、直接店舗へ行って申し込み・受け取りができる貸金業者もあります。貸金業者によっては、取引履歴を取り寄せるのに約1,000円の手数料がかかることがありますので準備しておきましょう。

FAXや郵送で取引履歴を取り寄せる

FAXや郵送で取引履歴を取り寄せるには、「取引履歴開示請求書」を本人確認ができる運転免許証やパスポートなどのコピーと一緒に貸金業者に送ります。

-

取引履歴開示請求書に記入する内容

- 貸金業者名

- 開示請求日

- 氏名

- 印鑑

- 生年月日

- 会員番号

- 電話番号

- 住所

- 開示を求める文章

- 開示を求める理由

2.過払い金の引き直し計算をする

取引履歴を貸金業者から取り寄せたら、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算をします。

利息制限法の上限金利は、借り入れ額が10万円未満は20%以下、10万円以上100万円未満は18%以下、100万円以上は15%以下で、上限金利を超える利息で返済をしていた分が過払い金になります。

過払い金の引き直し計算は、インターネットで過払い金計算ソフトをダウンロードして、Excelのつかえるパソコンで計算できます。

過払い金の引き直し計算を間違えて貸金業者に過払い金請求すると、本来取り戻せる過払い金より少なくなったり、過払い金請求を断らたりすることがあるので正確に計算しなければなりません。

3.貸金業者に過払い金返還請求書を送付する

過払い金額がわかったら、過払い金請求をする貸金業者に「過払い金返還請求書」と「引き直し計算書」を内容証明郵便で送ります。

-

過払い金返還請求書

- 日付

- 過払い金請求をする貸金業者名

- 過払い金請求をする貸金業者の代表名

- 自分の名前

- 住所

- 連絡先電話番号

- 振込口座名

- 口座番号

- 契約番号や会員番号

- 計算をした過払い金の金額

- 内容証明郵便とは

- いつ・だれが・どこに送ったかを証明できる郵送方法です。内容証明郵便で送ることで、貸金業者が「過払い金返還請求書は届いていない」などといった主張を防ぐことができます。

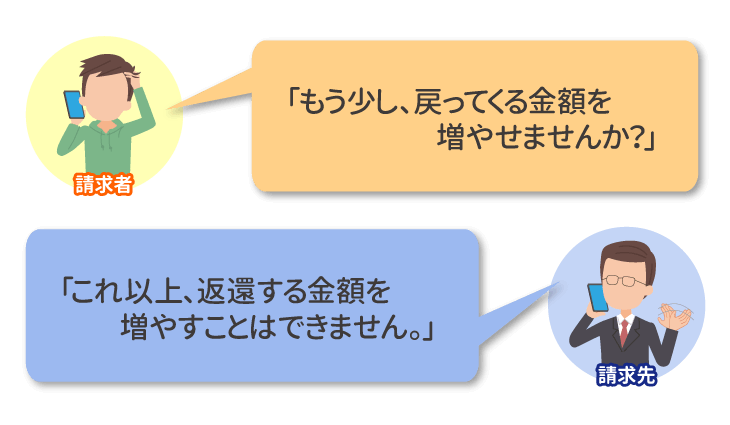

4.貸金業者と話し合いによる交渉をする

過払い金返還請求書を送ると貸金業者から連絡があるので、話し合いで取り戻せる過払い金額や支払い方法、支払う期限について話し合います。貸金業者から言われるがままに話をすすめて、取り戻せる過払い金が少なくなったり、過払い金を分割で支払われたり、支払い期限を先延ばしにされたりすることがないよう、交渉する必要があります。

貸金業者から提案された取り戻せる過払い金額や支払い方法、支払う期限に納得できない場合は裁判をします。

5.過払い金請求の裁判をする

過払い金請求の裁判は、貸金業者と話し合いで和解した場合よりも手間と時間がかかりますが、取り戻せる過払い金が多くなる可能性があります。

過払い金請求の裁判をする場合、裁判をするために書類を準備して、裁判所に行く必要があります。

-

過払い金請求の裁判で必要な書類

- 訴えの内容を述べた訴状

- 証拠説明書

- 取引履歴

- 引き直し計算書

- 過払い金請求をする貸金業者の代表者事項証明書

裁判に必要な書類を用意したあと、裁判所へ訴訟を起こして、過払い金や支払い方法、支払う期限を判決がでるまで主張します。裁判をしている最中も、貸金業者と過払い金や支払い方法、支払う期限の和解交渉は続きます。

貸金業者からの和解内容は、話し合いで交渉したときよりも取り戻せる過払い金が多くなっている場合が多く、判决がでる前に和解することも可能です。

しかし、判决がでる前に和解した場合、貸金業者が過払い金の支払いに遅れたり、支払わなかったりした場合、督促はできますが強制執行で強制的に過払い金の支払いをさせることができないのでご注意ください。

6.貸金業者から過払い金が返ってくる

過払い金が振り込まれるのは、貸金業者との交渉で和解してから、裁判の判决が出てから、約2ヵ月~4ヵ月が目安で、和解時に作成される和解書や判決内容に応じた金額が、指定した口座に振り込まれます。

過払い金請求を自分でしようと進めてみたものの、途中で不明点があったり、不安になった場合は、司法書士・弁護士に相談するべきです。相談した結果、司法書士・弁護士に依頼することになれば、途中になっていた過払い金請求の手続きをすべて任せることがです可能です。

3) 過払い金請求を自分でした場合にかかる費用

過払い金請求を自分でする場合、専門家への依頼費用はゼロですが、まったくお金がかからないわけではありません。とくに過払い金請求の裁判をする場合は、費用が大きくなります。

- 取引履歴を取り寄せる手数料

- 内容証明郵便代

- 印紙代

- 郵券代

- 代表者事項証明書を取得する費用

取引履歴を取り寄せる手数料

貸金業者によって取引履歴を取り寄せるのに手数料が約1,000円かかります。

内容証明郵便代

過払い金請求をする貸金業者に過払い金返還請求書を送るのに約1,200円~1,500円かかります。

印紙代

印紙代とは過払い金の請求額によって支払う金額が変わる裁判の申立手数料のことです。

- 過払い金額が100万円以下の場合、10万円単位で1,000円の印紙代がかかります。

例:請求する過払い金額が50万5,000円の場合、印紙代は6,000円

| 請求する過払い金額 | 印紙代 |

| ~10万円 | 1,000円 |

| 10万1円~20万円 | 2,000円 |

| 20万円1円~30万円 | 3,000円 |

| 30万円1円~40万円 | 4,000円 |

| 40万円1円~50万円 | 5,000円 |

| 50万円1円~60万円 | 6,000円 |

| 60万円1円~70万円 | 7,000円 |

| 70万円1円~80万円 | 8,000円 |

| 80万円1円~90万円 | 9,000円 |

| 90万円1円~100万円 | 10,000円 |

※請求額が100万1円~500万円以下の場合は20万毎に1,000円の印紙代がかかります。

例:請求する過払い金額が160万5,000円の場合、印紙代は14,000円

| 請求する過払い金額 | 印紙代 |

| 100万1円~120万円 | 11,000円 |

| 120万1円~140万円 | 12,000円 |

| 140万1円~160万円 | 13,000円 |

| 160万1円~180万円 | 14,000円 |

| 180万1円~200万円 | 15,000円 |

| 200万1円~220万円 | 16,000円 |

| 220万1円~240万円 | 17,000円 |

| 240万1円~260万円 | 18,000円 |

| 260万1円~280万円 | 19,000円 |

| 280万1円~300万円 | 20,000円 |

| 300万1円~320万円 | 21,000円 |

| 320万1円~340万円 | 22,000円 |

| 340万1円~360万円 | 23,000円 |

| 360万1円~380万円 | 24,000円 |

| 380万1円~400万円 | 25,000円 |

| 400万1円~420万円 | 26,000円 |

| 420万1円~440万円 | 27,000円 |

| 440万1円~460万円 | 28,000円 |

| 460万1円~480万円 | 29,000円 |

| 480万1円~500万円 | 30,000円 |

※500万1円~1,000万円までは、50万円ごとに2,000円アップします。

郵券代

郵券代とは、訴状の副本を、裁判所から貸金業者へ郵送するために、いったん自分で負担する郵送費用のことで、余れば返還されて、裁判に勝てば最終的に貸金業者に請求することが可能です。

訴状提出時に裁判所によって少し異なりますが大体6,000円前後を、郵便切手や現金、または裁判所口座に振り込みで支払います。

各裁判所の郵券代の一例

- 東京地方裁判所 通常訴訟第一審…6,400円

- 横浜地方裁判所 通常訴訟…6,000円

- 札幌簡易裁判所 通常訴訟…5,758円

代表者事項証明書を取得する費用

過払い金請求の裁判では、貸金業者の代表者が商業登記簿に正しく登記されているかを証明するための代表者事項証明書が必要です。近くの法務局で収入印紙代600円を支払うことで取り寄せることができます。

4) 過払い金請求を自分でするときに注意するべきポイント

過払い金請求を自分でするときに注意すべきポイントがあります。

- 取引履歴を取り寄せる時の注意点

- 過払い金の引き直し計算の注意点

- 貸金業者と交渉中の注意点

- 過払い金請求の裁判での注意点

取引履歴を取り寄せる時の注意点

取引履歴をつかう目的を過払い金請求とは答えない

取引履歴を取り寄せる場合、取引履歴をつかう目的を聞かれることがありますが「過払い金請求をするため」ではなく、「これまでの取引を確認するため」と答えてください。

過払い金請求をするためと答えてしまうと、支払っていた利息を過払い金と認識して返済していたと貸金業者に主張されて、過払い金請求ができなくなることがあります。

取引履歴の取り寄せに時間がかかる

取引履歴の取り寄せには約1週間~約2ヵ月程度の時間がかかりますが、貸金業者によっては司法書士・弁護士からの依頼を優先して個人からの依頼を後回しにすることがあります。

取引履歴の取り寄せに時間がかかりすぎると、そのあとの手続きがすべて遅れてしまいまって、過払い金請求の時効が成立してしまうことにもなりかねません。時効が迫っている人は、最初から司法書士・弁護士に依頼する方が安心です。

ゼロ和解にそのまま応じない

貸金業者から取引履歴を取り寄せるときに「返済中の借り入れを0円にしないか」(ゼロ和解)、「和解書にサインをすれば利息を減額することができる」などと和解を提示されることがあります。

いずれかの条件で和解した場合、和解書に「過払い金請求の権利を放棄する」旨の記載があれば過払い金請求ができなくなるので、和解する前に一度ご相談ください。

過払い金請求の時効が過ぎないようにする

過払い金請求は、最後に取引した日から10年をすぎると時効が成立して手続きができなくなります。

過払い金請求を自分でする場合、必要な書類を準備や、引き直し計算に時間がかかったり、貸金業者から対応を後回しにされてしまって、手続きをはじめる前に時効をむかえてしまう可能性があります。

過払い金の引き直し計算の注意点

過払い金の引き直し計算を間違えない

過払い金の引き直し計算は、計算結果を間違えると取り戻せる過払い金が少なくなったり、貸金業者から過払い金請求を断られたりする恐れがあります。

また、貸金業者のなかには、一定期間を過ぎた取引履歴を処分していて、引き直し計算をするときに通帳の引き落とし履歴や公開されている取引履歴から処分された期間の取引を推測して計算(推定計算)をしなければならないこともあります。

推定計算による過払い金請求は、裁判で争うことが多いほどむずかしいものなので、推定計算が必要な場合は司法書士・弁護士に相談するべきです。

同じ契約番号で借入と完済を繰り返している場合、時効判断を間違えない

貸金業者から同じ契約番号で借り入れと完済を繰り返している場合、過払い金の引き直し計算はさらに複雑になります。

同じ契約番号の複数の取引を一つの取引として扱うのか、複数の取引を別の取引として扱うのかによって時効の成立に影響するためです。

時効が成立することで、過払い金請求の対象となる取引数が変わり、過払い金の額が変わります。

返済中の借り入れの過払い金を引き直し計算する場合、ブラックリストにのる可能性がある

借り入れ返済中の過払い金請求では、残っている借り入れより過払い金が少なかった場合、貸金業者と借り入れの減額を交渉する任意整理という手続きになって、ブラックリストにのってしまうので注意が必要です。ただし、過払い金によって残っている借り入れが0円になればブラックリストにのることはありません。

ブラックリストにのると、貸金業者から約5年間は借り入れや新たなローン、クレジットカードの審査が通りにくくなります。

貸金業者と交渉中の注意点

借り入れを返済中の場合、貸金業者への返済や督促は止まらない

借り入れを返済中で過払い金請求を自分でする場合、過払い金請求をする貸金業者への返済や督促を止めることはできません。

自分で過払い金請求をする場合でも止まると勘違いされている方もいますが、返済や督促が止まるのは司法書士・弁護士に依頼した時のみです。

督促や返済が止まると勘違いをして、支払いをしなかった結果、延滞や滞納が原因でブラックリストにのるケースもあるのでご注意ください。

不当な和解条件で貸金業者と和解しない

貸金業者は過払い金請求の交渉に慣れているため、過払い金を1円でも少なく1日でも支払いを遅くする和解を提案してきます。取り戻せる過払い金を多くするためには、希望する過払い金や支払い方法、期日を主張して、辛抱強く交渉を続けなければいけません。

過払い金請求の裁判での注意点

過払い金請求の裁判には問題となるポイントがいくつかあります。裁判において貸金業者がどういった主張をしてくるのか理解しておかなければ、過払い金が少なくなったり、最悪の場合過払い金を1円も取り返せなくなったりします。

過払い金を5%の利息付きで請求する場合

過払い金は貸金業者が悪意の受益者であった場合、過払い金を5%の利息付きで請求できます。

悪意の受益者とは貸金業者が「利息制限法に違反する不当な金利であることを知ったうえで返済させていた」かが問われます。

貸金業者は、支払う過払い金の額を極力少なくしたいため、悪意の受益者ではなかったと主張してくるので、注意が必要です。

同じ契約番号で借入と完済を繰り返している場合

貸金業者から同じ契約番号で借り入れと完済を繰り返していた場合、取引を「一連」として扱うのか、「分断」として扱うのかによって時効の起算日が変わります。

同じ契約番号で複数回の借り入れをまとめて一つの取引である「一連」として判断された場合は、時効の起算日が最新の取引の最後に返済した日となります。

別々の取引である「分断」と判断された場合は時効の起算日が各取引の最後に返済した日となります。

一連と判断されると完済してから10年たっている借り入れも、時効の起算日が変わります。その場合、過払い金請求が可能になるため、貸金業者は分断の主張をしてきますのでご注意ください。

貸金業者が取引履歴を処分していた場合

貸金業者によっては取引履歴を一定期間保管したあと、処分していることがあります。取引履歴が処分されていると、推定計算をする必要がありますが、推定計算の結果が信用できる正確なものかが問題とされて、貸金業者は推定計算が正確なものではないと主張してきます。

知識や経験がないと、推定計算が正確なものであると主張することがむずかしいので、取引履歴が処分されていた場合は、司法書士・弁護士に相談するべきです。

5) 過払い金請求の途中からでも司法書士・弁護士に依頼できる

「自分で手続きをはじめてしまったけど、こんなに大変だと思わなかった。」といった方も多くいらっしゃいます。

途中まで進めたけど、自分ではもう無理、となってしまったら、あきらめずに司法書士・弁護士に相談してください。貸金業者との和解が成立していなければ、手続きの途中からでも司法書士・弁護士が代理で手続きを進めることができます。

6) 過払い金請求を自分でする前に杉山事務所に相談

過払い金請求を自分ですることで費用を抑えることができますが、司法書士・弁護士に依頼する場合よりも、手間と時間がかかったり、取り戻せる過払い金が少なくなったりとデメリットが多くあります。

デメリットは、司法書士・弁護士に依頼することでかんたんに回避することができます。

過払い金請求を自分ではじめる前に、借り入れの返済状況や要望を一度、杉山事務所にご相談ください。

月10,000件を超える借金の相談に対応している実績豊富な司法書士が、相談者様の要望にあわせた解決方法をご提案します。※2相談料・着手金0円となっていますので、お気軽にメールフォーム・フリーダイヤルからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。