過払い金が必ず発生する条件と過払い金請求ができる条件

「過払い金って誰にでもあるの?」

「私にも過払い金がある?」

とご相談いただくことが多くあります。

過払い金があるかどうかは、借り入れをしていた時期によって変わります。多くの貸金業者が、法律で定められた上限金利を超えた利息を取っていた時期に借り入れしていれば、いま借金を完済していても返済中でも過払い金が発生します。

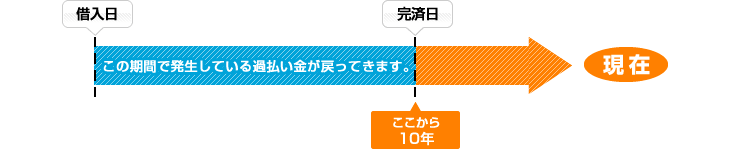

過払い金は、最後に取引した日から10年が経過してしまうと取り戻せなくなってしまいます。過払い金があるかどうかは、「どこの貸金業者」を「いつ完済したか」覚えていなくても調べられるので、お早めにご相談ください。

過払い金請求ができる条件

もくじ(メニュー)

- 1) 過払い金が必ず発生する条件

- 2) 2007年以前の借り入れは可能性が高い

- 3) 過払い金請求ができる条件

- 4) 銀行カードローンなどの過払い金請求ができない条件

- 5) 過払い金が多く発生する条件

- 6) クレカで過払い金請求ができる条件

- 7) 過払い金の確認方法

- 8) どこから借りたか調べる方法

1) 過払い金が必ず発生する条件

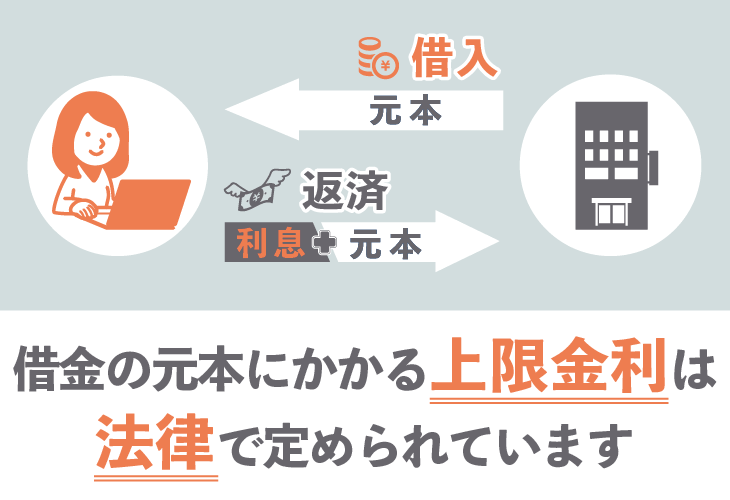

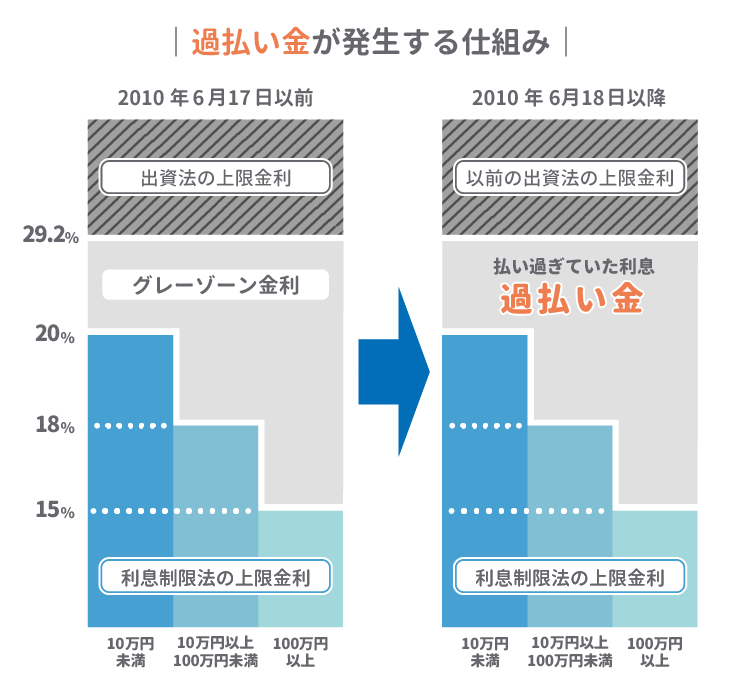

お金を借り入れするときの上限金利は利息制限法・出資法で定められています。利息制限法が20%なのに対して、出資法は29.2%で、多くの貸金業者は出資法の上限金利である29.2%で貸付していました。

2010年6月に貸金業法と出資法が改正されて、上限金利は出資法で定められている29.2%から、利息制限法で定めている20.0%へ引き下げられました。

貸金業法と出資法が改正される2010年6月より前から借り入れをしていれば、利息制限法(20%)と出資法(29.2%)の上限金利の差(グレーゾーン金利)が払い過ぎていた利息、つまり過払い金となって、貸金業者に返還請求できます。

利息制限法で定められている上限金利は借り入れ金額によって変わります。10万円未満であれば20%、10万円以上100万円未満であれば18%、100万円以上であれば15%となります。

2) 2007年以前に借り入れをした方は過払い金が発生している可能性が高い

利息制限法の改正法が施行されたのは2010年6月18日ですが、2006年に最高裁判所で判決が出たあと、アコム・プロミス・アイフル・レイクといった消費者金融や、セディナ・エポス・オリコ・イオンといったクレジットカード会社はすぐに上限金利を変更しました。

代表的な消費者金融5社が上限金利を変更した時期

- アコム:2007年6月18日

- プロミス:2007年12月19日

- アイフル:2007年8月1日

- レイク:2007年12月2日

- CFJ:2007年7月

代表的なクレジットカード会社7社が上限金利を変更した時期

- イオン:2007年3月11日

- エポス:2007年3月16日

- オリコ:2007年4月1日

- セゾン:2007年7月14日

- セディナ:2007年

- ニコス:2007年

- JCB:2007年6月16日

- 三井住友カード:2005年

ほかの貸金業者も2007年から、利息の設定を出資法の上限金利から制限法の上限金利に変更しているので、2007年以前に借り入れをした方は過払い金が発生している可能性が高いです。

貸金業者に借金を完済した日がいつなのか明確にわかる方はほとんどいません。複数の貸金業者と取引していて「どこの貸金業者」を「いつ完済したか」覚えていない場合であっても過払い金があるかお調べできます。

借金返済中でも過払い金は発生している

利息制限法の上限金利を超えて借り入れしていれば、借金を完済していても返済中であっても延滞したことがあっても過払い金が発生しています。

借金より過払い金が多ければ借金をゼロにできて過払い金を手元に取り戻せます。過払い金で借金をゼロにできなかったとしても、借金から過払い金を差し引いたうえで、将来利息をカットして、借金の返済期間を3年~5年程度にのばして、毎月の返済額を減らす任意整理ができるので、司法書士・弁護士にご相談ください。

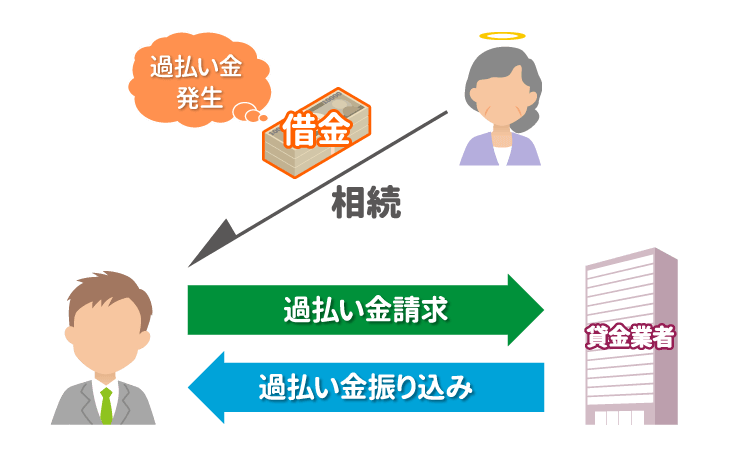

亡くなった人(故人)の借金でも過払い金は発生している

故人の財産に借金にも過払い金は発生しています。借金を完済してから亡くなられた場合でも、借金の返済を残してたまま亡くなられた場合でも過払い金は発生します。

借金の返済を残してたまま亡くなられた場合は、マイナスの財産として相続することになりますが、相続する借金から発生した過払い金も相続することができます。

本来過払い金請求は本人がするものですが、故人の過払い金は、亡くなった方の配偶者、子供、親などの法定相続人なら貸金業者に返還請求することができます。

発生した過払い金は返還請求することで取り戻すことができる

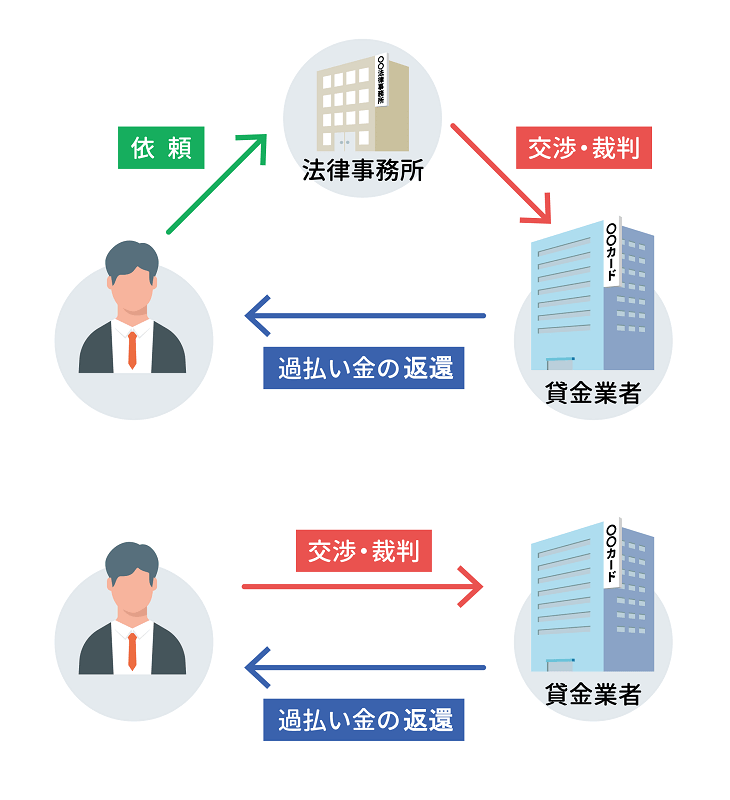

過払い金が発生していれば、消費者金融やクレジットカード会社に返還請求して、交渉・裁判をすることで取り戻すことができます。過払い金請求は、自分でやる方法と司法書士・弁護士に依頼する方法があります。

どちらの方法も手続き流れはおなじですが、手元に取り戻せる過払い金の金額がちがいます。発生した過払い金をどれくらい取り戻せるかは、貸金業者との交渉によって変わります。

貸金業者は、交渉経験が少ない個人や司法書士・弁護士から交渉がくると、本来取り戻せる過払い金の金額より少ない金額を提示する傾向があります。

一円でも多くの過払い金を取り戻したいなら交渉力や対応ノウハウが蓄積されている過払い金請求の実績がある事務所に依頼するべきです。

3) 過払い金請求ができる条件

- 過払い金の時効が成立していない

- 貸金業者が倒産していない

過払い金が発生していても過払い金を取り戻せなくなってしまうケースがあります。過払い金請求をするには、2つの条件を満たしている必要があります。

過払い金の時効が成立していないこと

2010年より前に借り入れをした方は過払い金請求できる可能性がありますが、最後に借り入れもしくは、返済の手続きをした日から10年が経過すれば時効が成立してしまうので過払い金請求ができなくなります。

最後に借り入れもしくは、返済の手続きをした日は取引履歴でわかります。取引履歴は貸金業者に開示請求すれば自分で確認できますが、杉山事務所でも無料でお調べできます。

自分で取引履歴を取り寄せているうちに過払い金請求の時効の期限が迫っている可能性もあるので、少しでもはやく司法書士・弁護士にご相談ください。

過払い金を請求する貸金業者が倒産していないこと

貸金業者が倒産すると過払い金請求ができなくなります。過払い金請求の件数が増えると、経営状況が悪化してしまって貸金業者が倒産してしまう可能性があります。

倒産にならなかったとしても経営状況が悪くなった影響で取り戻せる過払い金が大幅に少なくなる可能性があるので、お早めにご相談ください。

なお、経営不振により他の貸金業者に合併・吸収されている貸金業者があります。貸金業者が倒産したと勘違いして、過払い金請求のチャンスを逃している心配がある場合は、一度司法書士・弁護士にご確認ください。

4) 過払い金請求ができない条件

- クレカのショッピング枠の過払い金請求

- 銀行カードローンの過払い金請求

クレジットカードのショッピング枠の過払い金請求

クレジットカードをショッピングで使用したときに会社が契約者の代わりになって支払う「立て替え金」は、利息制限法に沿った「貸し付け金」ではありません。

また、「立て替え金」を返済するときの「分割手数料」は利息ではないので、過払い金は発生しません。

銀行カードローンの過払い金請求

預金や振込手続きができる銀行にも、カードローンのサービスがありますが、利息制限法の範囲内で貸し付け金利が設定されているため、銀行カードローンでは過払い金は発生しません。

銀行カードローン以外のほかにも、信用金庫・労働金庫・自動車ローン・住宅ローンなどでお金を借り入れすることが、ほとんどが利息制限法で定められている上限金利より低い金利で貸し付けをしているので、過払い金は発生しない可能性が高いです。

過払い金が発生しなかったとしても、返済が苦しければ、過払い金ではなくてほかの手続きで負担を減らせる可能性があるので、司法書士・弁護士にご相談ください。

5) 過払い金が多く発生する条件

- 借り入れ金額が多い

- 返済している期間が長い

- 複数の貸金業者から借り入れをしている

借り入れ金額が多くて、返済回数が多ければ貸金業者へ多くの利息を支払っているので、過払い金の金額は多くなります。

借り入れを返済する方法として、一括払いとリボルビング払いがありますが、リボルビング払いで返済していれば返済回数が多くなるので、過払い金の金額は多くなります。

また、借金を返済するために別の貸金業者から借り入れをするなど借り入れした貸金業者が複数であれば利息を多く払っているので、過払い金が多く発生している可能性があります。

どのくらいの過払い金を取り戻せるかは、司法書士・弁護士のスキルによっても変わります。交渉力や対応ノウハウは、過払い金請求の経験で培われます。依頼する事務所は、過払い金請求の実績がしっかりあるかどうかで決めるようにしてください。

6) クレジットカードの過払い金請求ができる条件

2010年より前にクレジットカードのキャッシングを利用

2010年より前にクレジットカードでキャッシングを利用した方は、リボルビング払い・一括払い・分割払いといった返済方法にかかわらず過払い金請求できる可能性があります。

過払い金請求できるクレジットカード会社

クレジットカードのキャッシングを利用していれば、ご利用中の会社が載っていたとしても、載っていなかったとしても過払い金請求できる可能性が高いです。利用していたクレジットカード会社が吸収されたとしても吸収したクレジットカード会社に過払い金請求することで過払い金を取り戻せます。まずは過払い金があるのか、いくらあるのかご相談ください。

7) 過払い金が発生しているか確認する方法

-

1.貸金業者から取引履歴を取り寄せる

-

2.インターネット上で公開されている過払い金計算ソフトをダウンロードする

-

3.無料計算ソフトに取引履歴をもとに金利・日付・金額を入力

1.貸金業者から取引履歴を取り寄せる

まずは、貸金業者からいつ、何パーセントの金利でいくら借りて、いつ、いくら返済したかわかる取引履歴を電話・郵送・FAXなどで取り寄せます。貸金業者によっては窓口で発行してくれるところもあります。

2.インターネット上で公開されている過払い金計算ソフトをダウンロードする

過払い金を自分で計算するにはエクセルのつかえるパソコンが必要です。インターネット上に公開されている過払い金の計算ソフトをダウンロードして過払い金の引き直し計算に使います。各ソフトの使い方については、各サイトに説明があるので参考にしてください。

3.無料計算ソフトに取引履歴をもとに金利・日付・金額を入力

取引履歴と過払い金計算ソフトが用意できたら、取引履歴に記載されている借り入れした時の金利、借り入れした日、返済した日、金額を入力して過払い金を計算します。

数字を入力するとソフトが自動で計算してくれるか、すべてを入力後に「計算」などのボタンを押すことで結果が表示されます。

過払い金があるか、いくらあるか引き直し計算をして計算することができますが、無料で計算してくれる司法書士・弁護士に依頼することができます。

8) お金をどこから借りたか調べる方法

借金をいつ完済したのか、自分がどの貸金業者からいくら借り入れをしていたか忘れてしまったとしても、どこの貸金業者から・いつ・何回・いくら借りたか、返済はどうなっているか、など取引に関する情報が載っている信用情報機関に問い合わせることで調べることができます。

信用情報機関に問い合わせて、取引履歴を取り寄せて、引き直し計算をするだけで数ヶ月間かかります。最後に借り入れもしくは、返済の手続きをした日から10年が経過すれば時効が成立してしまうので、できるだけ早く過払い金があるか、いくらあるか知るためにも、無料で調べてくれる司法書士・弁護士に相談するべきです。

株式会社日本信用情報機構(JICC)

お問い合わせ:0570-055-955

消費者金融と信販会社が主な会員となっています。

株式会社シー・アイ・シー(CIC)

お問い合わせ:0570-666-414

信販会社とクレジットカード会社、銀行系金融機関や消費者金融が会員となっている信用情報機関です。

全国銀行個人信用情報センター(KSC)

お問い合わせ:0120-540-558

銀行や銀行系クレジットカード会社や、銀行系の信用保証協会・農協・信用組合・信用金庫が加盟しています。

9) 過払い金の調査は杉山事務所にお任せください

過去に借り入れをしていた方や、長期にわたって返済を続けている方は過払い金が発生している可能性があります。過払い金は貸金業者に払いすぎたお金であり、本来払う必要のなかったお金です。

過払い金請求には時効がありますので、時効が成立し過払い金が取り戻せなくなる前に行動しなくてはいけません。杉山事務所では、過払い金があるか、いくらあるか無料で調べています。「過払い金があるのでは?」と思ったら一度ご相談ください。

借金に関する相談を月10,000件以上対応しており過払い金請求の実績が豊富です。(※2)フリーダイヤルやメールフォームからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。