取引が一連か分断で変わる時効までの期間と過払い金額

とご相談いただくことがあります。

借り入れを繰り返している場合、それぞれの取引を一つの取引として扱う「一連」なのか、別々の取引として扱う「分断」なのかによって時効が成立するまでの期間と返ってくる過払い金額が変わります。

裁判の争点もなるほど取引の一連と分断を判断するのは非常にむずかしいですが、相談せずに過払い金請求しないでいると、時効が成立してしまい過払い金請求ができなくなる可能性があります。さらに、貸金業者の経営状況が悪化して返ってくる過払い金が少なくなったり、貸金業者が倒産して過払い金請求ができなくなる可能性もあります。

杉山事務所では、ご相談者の返済状況やご希望を聞いて、最適な解決方法をお伝えしますので、まずは無料相談をご利用ください。

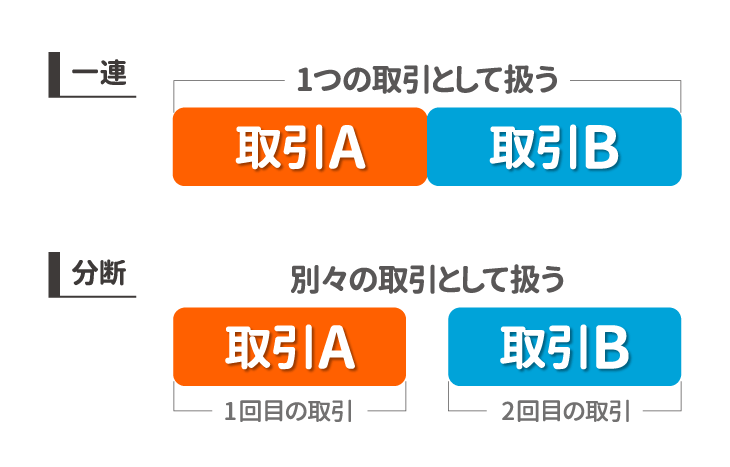

取引の一連と分断

もくじ(メニュー)

1) 取引が一連か分断で過払い金の額と時効までの期間が変わる

取引の一連とは、同じ貸金業者から借り入れを繰り返していた場合に、それぞれの取引を一つの取引として扱うことで、取引の分断とは、別々の取引として扱うことです。

取引が一連なのか分断なのかで大きく変わるのが、時効までの期間と過払い金額です。

過払い金請求には時効があって、最後に取引した日から10年をすぎると過払い金請求ができなくなります。同じ貸金業者から借り入れを繰り返している場合、取引が一連か分断かによって時効を数え始める日が変わりますので、時効を迎える日が変わります。

そのため、まだ時効が成立しないと思って過払い金請求を放置していると、いつの間にか時効が成立してしまうリスクもあります。

すべての取引が時効の期限内であれば問題なく過払い金請求できますが、過去の取引で完済日から10年経っているものがある場合は、取引が一連か分断が非常に重要になります。

過払い金の計算する場合、分断として計算するとそれぞれの取引ごとに過払い金を算出しますが、一連として計算する場合、発生した過払い金を借り入れの返済にあててから過払い金を算出しますので、過払い金額が多くなります。

一連と分断は過払い金請求の裁判で争点となる

取引の一連と分断の判断は過払い金請求の裁判で争点となることが多いです。「一連」の取引として判断された場合は、時効の起算日が最新の取引の最後に返済した日となります。「分断」された取引と判断された場合は、時効の起算日が各取引の最後に返済した日となります。

一度完済して、再度借り入れしている場合でも、一連と判断されることにより一度目の完済から10年が経過しても、過払い金請求が可能になるので、貸金業者は過払い金を1円でも少なくするために取引の分断を主張してきます。

過払い金請求には時効があるので、借り入れと完済を繰り返している取引が「一連」か「分断」なのかは過払い金が取り戻せるのかどうかの大きな争点になります。

2) 取引が一連として認められる条件

複数の取引で契約番号が同じ場合

同じ貸金業者から借り入れを繰り返している場合、取引を一連として扱うか分断として扱うかは、発生した過払い金を借り入れの返済にあてる充当合意があるかどうかによって変わります。

平成19年6月7日の最高裁判所での判決によって、過払い金充当合意が基本契約の中に含まれていると判断されました。同じ基本契約での取引であれば、取引中に中断があったとしても取引が一連のものとして扱うことができるようになりましたので、同じ契約番号で貸金業者から借り入れをしていた場合、一連の取引であると認められます。

ただし、同じ契約番号の借り入れが必ず一連の取引として認められるわけではありません。同じ契約番号でも、完済をしてから次に新しく借り入れをするまでの期間(空白期間)が長いと一連性を否定されて、時効が成立しているとみなされて過払い金請求ができなかったケースもあります。

複数の取引の契約番号が違う場合

- 2度目の契約までの空白期間

- 1度目の契約の取引期間

- 1度目の契約書の返還されているか

- カードが発行されている場合は失効手続きがあるか

- 空白期間中の債務者と債権者の接触頻度

- 1度目と2度目の契約内容の違い

基本的に契約番号が違う借り入れは、別の取引として扱われるので、借り入れを繰り返していたとしても分断した取引として扱われます。しかし、契約番号が違う複数の取引であっても一連と認められる場合があって、平成20年1月18日での最高裁判所の判決によって、基本契約がそれぞれ締結されている2つの取引が、一連の取引として扱われる6つの基準を示しました。

契約を新しく結びなおして契約番号が変わっていたとしても、取引が一連かどうかを判断する指標がだされました。

複数の取引の過払い金請求で一連と認められたケース

借り入れの空白期間が短い

1回目の借り入れの完済から次の借り入れまでの空白期間が短いと、一連の取引と認められる可能性があります。空白期間の基準は365日といわれていますが、365日を超える取引でも借り入れしている期間が長かった場合は一連と認められたケースもあって、借り入れ状況によって変わります。

契約内容に違いがない

借り入れと完済を繰り返していても、各取引の契約内容に違いがなかった場合は一連と認められる可能性があります。

同じ取引が継続的におこなわれると、借主と貸金業者の間で信頼関係が形成されていると判断され、空白期間があいたとしても一連であると判断されるケースがあります。

借主と貸主が接触をしていた

1回目の借り入れを完済した後、次の借り入れをするまでに貸金業者から「借り入れしませんか?」といった連絡があった場合も一連と認められる可能性があります。複数の借り入れが一連であるか、分断であるかの判断は過去の判例や法律の知識が必要です。

似たような状況であっても貸金業者によって対応が違うこともありますので、過払い金請求の実績がある司法書士・弁護士に相談をするのが確実です。

3) 取引の一連か分断かで変わる時効

過払い金請求の時効とは過払い金の請求が可能な期限のことで、最後に取引した最終取引日から数えて10年で時効を迎えます。過払い金請求は時効が成立すると1円たりとも取り戻すことはできませんので、いつ時効になるかは知っておく必要があります。

平成21年1月22日の最高裁判所の判決によって、同じ貸金業者から借り入れを繰り返している場合、取引が一連と扱われるか、分断として扱われるかによって、時効を数え始める日(起算日)が変わって、さらに時効を迎える日が変わることが認められました。

分断として扱われると、同じ貸金業者でもそれぞれの借り入れの完済日から時効を数え始めますが、一連として扱われれば、同じ貸金業者の借り入れの中で一番遅い完済日から時効を数え始めるので、時効を迎える日を先延ばしにすることができます。さらに、完済日から10年経っている取引でも過払い金請求ができるので、返ってくる過払い金が多くなる可能性があります。

一連の取引として扱われた場合

たとえば、2001年4月に100万円の借り入れをして2004年3月に完済した後に、2005年2月に150万円の借り入れをして2012年6月に完済したとします。

取引が一連として扱われた場合は、一連として扱われた取引の中で最新の取引の時効を適応します。

2つの取引が一連として扱われた場合、本来であれば2004年に完済した借金は2014年3月に時効を迎えていますが、一連として扱われることにより一つの取引となるので、最後に取引した日が2012年6月となります。そのため、2004年3月に完済した借金も過払い金請求ができます。

分断された取引として扱われた場合

取引が分断として扱われた場合は、それぞれの借金の過払い金について時効が有効か無効かという判断が必要です。

2つの借り入れが分断された取引として扱われた場合、2004年3月に完済した100万円の借金で発生した過払い金は2014年3月に時効が成立して過払い金請求はできません。

過払い金請求ができるのは、2012年6月に完済をした150万円の借金で発生した過払い金のみとなります。

4) 取引の一連か分断かで変わる過払い金額

過払い金請求の時効の場合と同じように、取引の一連か分断によって過払い金額も変わってきます。

取引を一連として扱う場合、取引ごとに発生した過払い金は、次の借り入れの返済にあてられることになるので、支払うべき利息は少なくなります。そのため、実際に支払った利息と支払う必要がある利息差は広がるので、払いすぎた利息である過払い金額は増えることになります。

一連の取引として扱われた場合

たとえば、2001年4月に100万円の借り入れをして2004年3月に完済した時に36万円の過払い金があって、2005年2月に150万円の借り入れをして2012年6月に完済した時に126万円の過払い金があったとします。

一連の取引と見なされれば、中断前の取引で発生した過払い金を、中断後の取引の借金元本の返済にあてられる充当合意があると判断されて、150万円から36万円の過払い金を差し引いて114万円で計算することになります。

本来150万円で借りていましたが、過払い金をあてることで、借りたお金が減ればその分発生する利息も少なくなるので、実際に支払っていた金額との差、つまり過払い金の額は大きくなります。

分断された取引として扱われた場合

分断の取引として扱われた場合、最終取引日から10年が経過してしまった2001年4月の借り入れは時効になっていて、過払い金が発生していても請求できませんので、36万円分の過払い金を損することになってしまいます。

最後に業者に返済してから10年経っていないが時効まで時間がないという方は、時効を一時的に中断させる方法もあって、まだ時効を迎えていなければ、時効を中断させることで過払い金を取り戻すことも可能です。

5) 同じ貸金業者から借り入れを繰り返していたら杉山事務所に相談

取引の一連か分断かどうかを個人で判断するのむずかしいです。一連と分断に関する判例はたくさん公開されていますが、全ての判断根拠を理解するのはかなりの時間が必要ですし、個人の借り入れ状況や借りている貸金業者などの個々の状況によって判断は変わります。

貸金業者に対して一連の取引であることをしっかりと主張しないと、分断とみされて時効になってしまったり返還される過払い金が減ってしまう可能性もありますので、借り入れと返済を繰り返していいる場合は、1日も早く専門家である司法書士・弁護士に相談することが必要です。

杉山事務所は過払い金請求に特化した司法書士事務所で、一連と分断に関する相談も多く扱っていますので実績とノウハウがあります。

杉山事務所では過払い金請求の相談や着手金も無料で、過払い金が発生しなかった場合でも報酬をいただくことはありませんので、お気軽にフリーダイヤルやメールフォームからお問い合わせください。

過払い金請求、債務整理は無料相談をご利用ください。