リボ払いが終わらない・払えない人が今スグすべき解決策

リボ払いは毎月の支払い額を低く設定できますが、その分金利手数料が高くなり、返済期間が伸びてしまいます。

例えば、30万円の借り入れをして毎月の支払い元金を5,000円に設定をすると、完済まで約5年かかり、利息は合計で約11万円もかかることになります。

リボ払いを早く終わらせるには毎月の支払い金額を増やすか、一括返済するしかありません。しかし、返済額を増やすと生活が圧迫されるため、収入が低い人は滞納してしまうリスクがでてきます。

滞納してしまうと遅延損害金が発生してさらに借金が増えたり、督促や法的手段を取られて最終的に給与や財産を差し押さえられる可能性があります。

リボ払いを解決する手段は借り換えやおまとめローン、債務整理が挙げられますが、この中で最も生活への影響が少なく返済の見通しが立てられるのは債務整理です。

リボ払いが終わらない人の解決策もくじ(メニュー)

なぜか終わらないリボ払いのやばい仕組み

リボ払いは、ショッピング利用やキャッシングしたお金を毎月一定額で返済できる返済方法のことをいいます。

例えば、1か月に30万円の利用をしても、その月の返済額は1万円にするといった設定ができます。しかし、リボ払いには金利が高い、返済期間が長い、途中で終わらせるには一括返済や繰上げ返済が必要といった落とし穴があります。

金利が高くてリボ払いが終わらない

リボ払いは利用者が毎月の返済額を自由に設定でき、完済までの期間を長く設定できる返済方法ですが、カード会社が利益を得る分、高い金利が設定されています。

多くのクレジットカード会社は年利15%以上と非常に高い金利になっているため、返済回数が長くなるほど支払う総額が多くなります。

| 着手金+基本報酬 | 減額報酬 |

|---|---|

| セゾンカード | 9.6%~15% |

| アメックスカード | 14.90% |

| 楽天 | 15% |

| エポス | 15% |

| イオンカード | 15% |

| dカード | 15% |

| 三井住友VISAカード | 15% |

| PayPayカード | 18% |

| ライフカード | 19.80% |

| カード会社 | 金利 |

|---|---|

| セゾンカード | 9.6%~15% |

| アメックスカード | 14.90% |

| 楽天 | 15% |

| エポス | 15% |

| イオンカード | 15% |

| dカード | 15% |

| 三井住友VISAカード | 15% |

| PayPayカード | 18% |

| ライフカード | 19.80% |

借り入れの元本が増えるほど支払う利息が増えていくので、毎月返済しているのに元金が減っていかず、リボ払いが終わらないということが起きます。

定額支払いだからリボ払いが終わらない

リボ払いは元金をベースとして毎月の返済額を決めることができますが、返済する金額の内訳は「借り入れの元金」だけでなく、1か月の金利(年利÷12か月=月の金利)が含まれています。

例えば、金利15%で150万円の借り入れをしている人が、毎月2万円の返済にしたいという場合は、元金が5000円、利息が1.5万円のという返済内訳にしなければなりません。

これでは完済までに約25年かかるので、借金の総額や毎月の返済額によってはリボ払いが終わりません。

自動リボ払いを解除しても終わらない理由

利用しているカードのマイページや管理画面から自動リボ払いを解除しても、返済残高全ての支払いが完了するまでリボ払いは終わりません。

リボ払いを一刻も早く終わらせるには、カード会社に連絡をして毎月の返済額を増やす、繰上げ返済で多く返済する月を作る、一括返済するといった連絡をする必要があります。

繰上げ返済や一括返済をすれば、返済期間が短くなるため、その分利息は多少カットされます。しかし、借り入れ金額が多いとそもそもの利息が多くてまとまった金額での返済ができないケースがあります。

そのようなときは債務整理で利息をカットする交渉をして元金だけの返済ができるようにしなくてはいけません。

カードが利用停止になる

カード会社の利用規約によって利用停止の条件に差はありますが、ほとんどのカード会社はリボ払いの支払期日を過ぎると最短1日でカード利用停止の措置をとられます。

カード利用の再開をするには支払い予定額と遅延損害金を支払う必要があります。

遅延損害金が発生する

遅延損害金は延滞・滞納している元金に対して、借り入れ時の金利とはちがう金利をかけた金額になります。つまり、利息とは別に払うべきペナルティのお金です。

リボ払いによる遅延損害金の金利は14.6%と設定しているカード会社が多いですが、中には上限金利である20%に設定しているカード会社もあります。

リボ払いの支払い期日が1日でも過ぎると、遅延している返済額と遅延損害金を支払わない限り、日割りで遅延損害金が発生し続けます。

遅延損害期の計算方法とシミュレーション

1か月の支払いを遅延してしまったときの返済額は、

借入総額 × 遅延損害金の年率 × 滞納日数 ÷ 365日

で計算することができます。

支払わなくてはいけない金額は期日までに支払うべき返済額と遅延損害金分になります。

例えば、毎月3万円ずつ返済している人は、3万円と遅延損害金(日数分)を支払わなくてはいけません。遅延損害金は借金の残高(元金)をもとに計算をします。

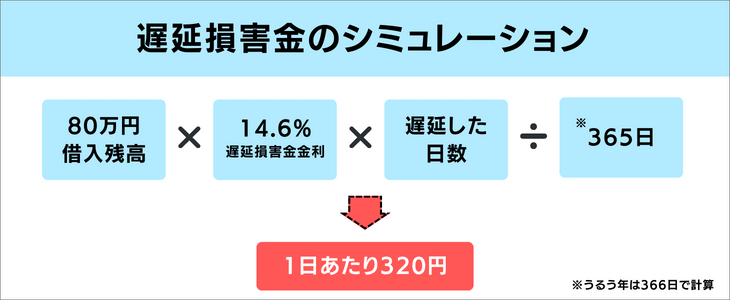

リボ払い残高が80万円の時のシミュレーション

例えば、80万円を借り入れしている人で遅延損害金の年利が14.6%とした場合、1日当たりに発生する遅延損害金は320円になります。

大した金額ではないように思えますが、30日で9,600円にまで増えていきます。支払いが遅れている返済分が3万円なら、約4万円の返済をしなくてはいけません。

さらに1か月支払いが遅れるということは、2か月分の支払いを1度にしなくてはいけません。1度返済が遅れるとまとまったお金が用意できずに、その後の借金を払えなくなるケースがでてきます。

取り立て通知や電話が始まる

リボ払いの支払いが1日でも過ぎると遅延損害金が発生しますが、さらに支払いが遅れたり、滞納するとカード会社から郵送で督促状が送られてきたり、督促の電話がかかってきます。

登録している住所や電話番号に督促の連絡が来るので家族や恋人、職場の人にリボ払いで滞納していることがバレてしまう恐れがあります。

訪問集金費用を請求される

カード会社によっては書面や電話連絡による督促をおこなっても応じない場合は訪問での集金をしに来ることがあります。訪問集金をした場合は、訪問回数1回につき訪問集金費用を遅延損害金とは別に請求されることがあります。

信用情報機関に返済遅延した事実を登録される

リボ払いで作った借金を払わずにいると信用情報機関に返済遅延した事実が登録されてしまいます。

世間では信用情報機関に支払いが遅延した事実が登録されることをブラックリストに載ると言います。

ブラックリストに載ると他からの借り入れ(ローン)やカード会社にも影響が出ます。

信用情報機関に支払いが遅延した事実を登録するタイミングを明確に定めている会社はありませんが、支払い遅れから2か月経つと登録する傾向にあります。

ブラックリストの解除は原則としてリボ払いを完済してから5年後になります。

借金(リボ払い残高)を一括請求される

リボ払いの延滞や滞納を続けているとカード会社から債権の回収が難しいと判断され、「期限の利益の喪失通知」が送られてきます。

「期限の利益の喪失通知」とは返済期日に関係なく、今すぐ借入残高全てと遅延損害金を一括で支払うように書かれた請求書のようなものです。

「期限の利益の喪失通知」が来たら期日までに返済をしないと、カード会社に訴訟をおこされます。もし返済が今すぐできない場合は、カード会社にいつまでだったら支払えるのか、どうすれば支払えるのかを交渉する必要があります。

ただし、延滞や滞納を繰り返しての「期限の利益の喪失通知」なので、債務者が納得できる良い条件の和解はむずかしいと思った方が良いです。

しかし、弁護士や司法書士に債務整理を依頼すれば、遅延損害や利息を無くして元金だけの返済かつ、分割支払いができる可能性があります。

支払督促が簡易裁判所から届く

リボ払いの残高が払えず、「期限の利益の喪失通知」がカード会社から来ても無視や放置してはいけません。再び返済しないでいると簡易裁判所から「支払督促」が届きます。

「支払督促」とはカード会社が簡易裁判所に申し立てをして、裁判所から債務者に対して返済を命じる制度です。

「支払督促」が手元に届いたら2週間以内に督促異議の申立てをしないと「支払督促」に仮執行宣言がついて強制執行(給与や財産の差し押さえ)がされてしまいます。

給与や財産が差し押さえられる

支払督促が来ているのにも関わらず、「督促異議の申立て」をしていない場合は、借金を全て返しきるまで給与や財産(不動産や自動車、ブランド品など)が差し押さえられます。

差し押さえは預金や給与から優先的に差し押さえが始まるため、家族や職場に借金をしていることがバレてしまいます。

給与は生活する上で必要な金額が差し押さえの対象になります。法定控除額(所得税や社会保険料など)を差し引いた金額の4分の1が差し押さえの対象になります。

もし給与が法定控除額を引いても33万円以上ある場合は、給与から33万円を引いた残った金額もしくは、給与の4分の1の金額と比較して、残った金額が多い方が差し押さえの対象になります。

リボ払いが払えない人がに今スグすべき解決策

リボ払いの返済額を変更する

今月分のリボ払いの返済額を払えない人は利用しているカード会社のマイページ(管理画面)から返済額の変更をすることで延滞や滞納を防げる可能性があります。

ただし、カード会社によって最低支払額の基準が設定されているので、借金の総額や利用コースによっては今より支払額を下げることができない場合があります。

リボ払いの返済額を変更できないときはカード会社へ相談するか、弁護士や司法書士に債務整理の依頼をすることを検討すべきです。

カード会社へ連絡して返済について相談する

リボ払いの返済額を変更しても払えない、リボ払いの返済額を変えられないという場合は、延滞・滞納をする前にカード会社に連絡をして払えないことを伝えます。

カード会社によっては支払期日の変更や返済額の調整に応じてくれる可能性があります。連絡をするときは、今月支払えない理由やいくらだったら支払いができるのか、いつまでに支払いができるのかを伝えることが大切です。

カードローンに借り換えをする

借り換えはリボ払いで返さなければならない金額をカードローンで借り、そのお金でリボ払いの残高を一括返済をして、カードローンの返済を始めるという方法です。

リボ払いの多くは年利15%ですが、カードローンは年利3%~18%としているところが多いです。カードローンの金利の方が低いのであれば、借り換えをしてしまった方が利息が減ってトータルの返済額を減らせる可能性があります。

ただし、カードローンに切り替えたときに、支払い金額を低くして返済期間を長くしてしまうとトータルで支払う利息が増えてしまうケースがあります。

債務整理をする

リボ払いの残高が払えず、「期限の利益の喪失通知」や「支払督促」が来るような状況にあるならすぐにでも債務整理の依頼をするべきです。

債務整理とは利息を減額、カットしたり、借金の一部もしくは全ての返済を免除できる手続きです。

さらに債務整理を弁護士や司法書士に依頼すると、督促や支払いに関する取り立てを手続き終了までのあいだ停止させることができます。

リボ払いを終わらせるなら債務整理がおすすめ

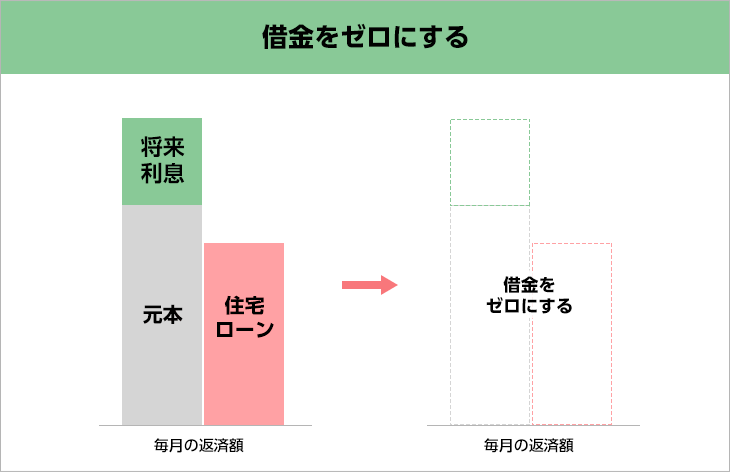

リボ払いを終わらせるなら債務整理を検討すべきです。

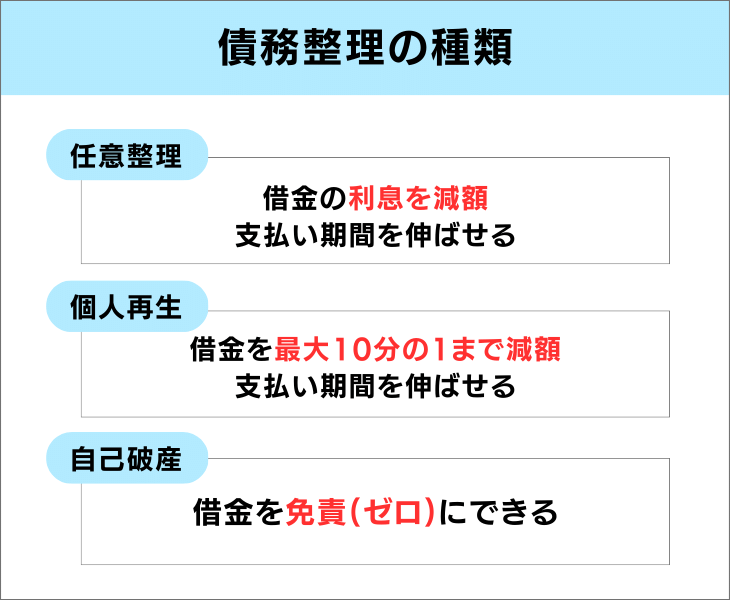

債務整理とは、借金の利息をカットして返済額を減額する任意整理、借金の返済を免除(ゼロ)にする自己破産、家や車といった高価な財産を残しながら借金を最大90%まで減額できる個人再生の3つの手続きに分けられます。

弁護士や司法書士の力を借りずにリボ払いを終わらせるには一括返済をするしかありませんが、債務整理なら将来利息をカットしながら毎月の支払い額を3年~5年に設定して返済していくことができます。

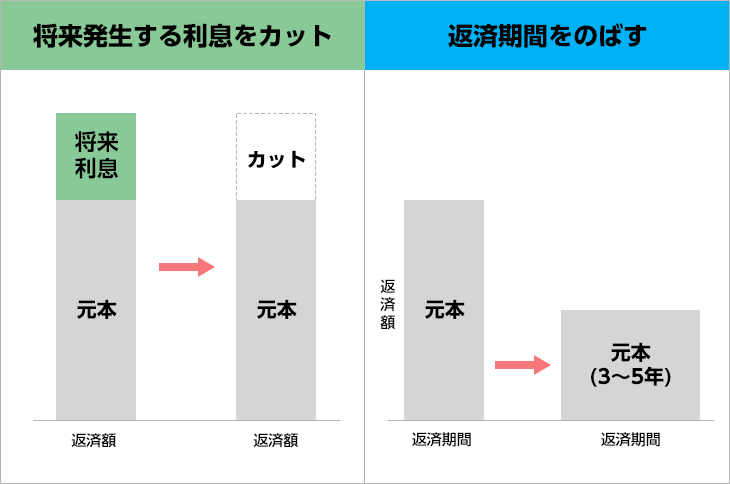

将来利息を減らして元本だけ返済を目指す任意整理

任意整理は代理人となった弁護士や司法書士がカード会社に対して、返済時に発生する利息(金利手数料)をカットして、返済期間を3年~5年に伸ばすことで毎月の支払い金額を低くできるように交渉する手続きです。

カード会社と交渉して和解できれば、元金だけの返済かつ3年~5年の分割払いにできるので、毎月の支出が減って生活が楽になります。

また、任意整理の手続きは借り入れをしている会社を選べるので、リボ払いの返済だけを楽にして住宅ローンや車のローンは今まで通り返済し続けることが可能です。

したがって、任意整理をすることで住宅や車などを手放すということを避けることができます。

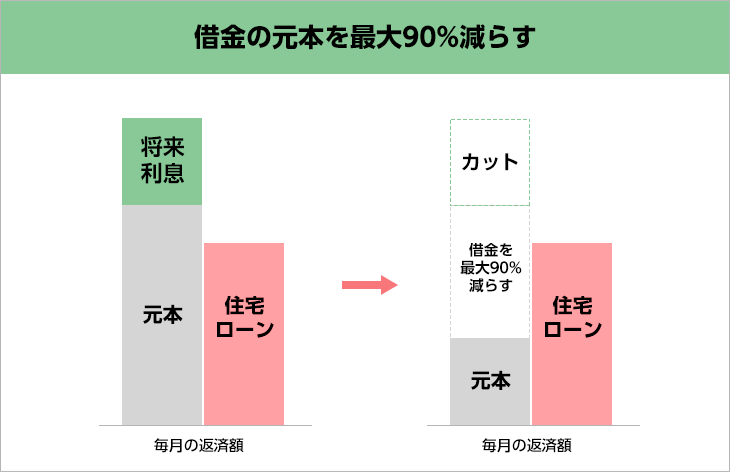

リボ払いの残債を最大90%まで減額する個人再生

個人再生は裁判所を通しておこなう借金を減額できる手続きです。

任意整理よりも大幅に借金を減らすことができ、最大で90%まで減額が可能です。ただし、裁判所からの認可、貸金業者からの賛同を得られないと成立しません。

また、個人再生の手続きが成立するまでにかかる時間は1年程と任意整理よりも長く時間がかかります。手続きはむずかしく、時間がかかるので弁護士や司法書士の力が必要です

リボ払いの残高支払いを免責(免除)にする自己破産

自己破産は裁判所に破産申し立てをして、リボ払いで作ってしまった借金の返済能力がないことを裁判所に認めてもらい、借金の支払い義務を免責(免除)してもらう手続きです。

自己破産をすると家や車といった高額な資産が回収され、借金の一部の返済にあてられます。自己破産は全ての資産を失うと思われがちですが、お金にならないと判断されたものや生活に必要な最低限な資産は手元に残すことができます。

比較して分かる債務整理がおすすめな理由

| 利息 | 借金の元金 | |

|---|---|---|

| 債務整理 | ゼロにできる | 減額できる |

| 繰上げ返済 | 少し減る | 減額できない |

| おまとめローン(一本化) | 少し減る | 減額できない |

| 借り換え | 少し減る | 減額できない |

| 利息 | 借金の元金 | |

|---|---|---|

| 債務整理 | ゼロにできる | 減額できる |

| 繰上げ返済 | 少し減る | 減額できない |

| おまとめローン(一本化) | 少し減る | 減額できない |

| 借り換え | 少し減る | 減額できない |

返済総額や毎月の返済額を減らせる

おまとめローンや借り換えで金利を下げたり、繰上げ返済で利息の一部をカットすれば、借金の返済総額を少し減らすことができます。

しかし、おまとめローンや借り換えで下げられる金利は数%程度で、繰上げ返済での利息カットは繰上げ返済1回分にしかならないのであまり効果を感じられません。

債務整理なら支払う利息をカットして元金だけの返済にしたり、借金(元金)の一部免除や全額免除にすることもできます。

さらに返済期間を3年~5年に伸ばすことができるので、毎月の返済額を減らせた効果を感じやすいです。

債務整理の費用が払えないときの対処方法

分割支払いを利用する

債務整理の費用が払えるか心配であったり、依頼料が高いと思い込んでお金を用意できる気がしないといった声をききます。

債務整理にかかる費用は、分割支払いができることがほとんどなので、今すぐ債務整理の費用が払えなくても債務整理を弁護士や司法書士に依頼することができます。

弁護士や司法書士に依頼すれば貸金業者へ「受任通知」が送ってもらえるので借金の返済をストップさせることができます。返済をストップさせている間に債務整理の費用を捻出して支払えば借金問題を解決することができます。

杉山事務所では債務整理の費用は分割での支払いが可能なので、まとまったお金がなくても依頼することができます。

総合支援資金制度を利用する

総合支援資金制度とは安定した収入がなく(働けない・失業者など)生活に苦しむ人が生活を立て直し、経済的な自立ができるようにする政府による貸付制度です。

総合支援資金は生活支援費、住居入居費、一時生活再建費の3つの要素で国から借りられるお金で、連帯保証人がいれば無利子、連帯保証人がいなくても年1.5%で借りることができます。

総合支援資金制度は住んでいる最寄りの社会福祉協議会に行くことで申請をすることができます。

総合支援資金制度で借りられるお金

| 生活支援費 | 3か月~12か月の貸付 最大月20万(単身世帯は15万円以内) |

|---|---|

| 住宅入居費 | 40万円まで |

| 一時生活再建費 | 60万円まで |

| 生活支援費 | 3か月~12か月の貸付 最大月20万(単身世帯は15万円以内) |

|---|---|

| 住宅入居費 | 40万円まで |

| 一時生活再建費 | 60万円まで |

一時生活再建費は、家賃や公共料金の滞納の立て替えや債務整理(借金救済制度)にあてることもでき、最大で60万円まで借りることができます。

リボ払いを抜け出すために、おまとめローン(一本化)や借り換えをしても必ず金利が乗ってしまうことを考えると、金利なしもしくは金利1.5%で借りられる総合支援金で債務整理をした方が良いです。

過払い金請求、債務整理は無料相談をご利用ください。