シンキの過払い金請求に強い法務事務所

「なんどでも一週間無利息」のノーローンで知られている消費者金融会社のシンキですが、2010年には新生フィナンシャル株式会社の完全子会社となり新生銀行グループ傘下に入りました。また、2016年には社名変更をおこない新生パーソナルローン株式会社となっています。シンキは2007年4月に金利改定をおこなうまで、利息制限法の上限を超える高金利で貸付をおこなっていました。

当時は、利息制限法違反の金利を設定しても貸金業者に罰則がなく多くの貸金業者が高金利な貸付をしていました。したがって、2007年4月の金利改定以前にシンキから借入をした経験のある人には、過払い金が発生している可能性があります。過払い金は、利息制限法の上限が守られていれば借主が支払う必要のなかったお金です。そのため、借主が請求をすればシンキは過払い金を返還する必要があります。シンキへの過払い金の請求先は、現在の新生パーソナルローンです。

過払い金請求をおこなうとすぐに返還がおこなわれるわけではなく、新生パーソナルローン(旧シンキ)は少しでも返還額を抑えようと交渉をしてきます。したがって、過払い金請求をどのようにおこなうか、また具体的にどう交渉するのかを知らなければ十分な返還を受けることができません。また、解決までの期間を予測しながら交渉をおこなう必要もあります。そこで、シンキに対する過払い金の返還請求をおこなう方法や、過払い金請求のメリット・デメリットについて説明します。

シンキの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がシンキに強い理由

- 8) 過払い金請求にかかる費用

- 9) シンキの会社概要

シンキで過払い金が発生している条件

新生パーソナルローンに対して過払い金請求をおこなうことができるのは、シンキから2007年4月の金利改定以前に借入した借金について生じている過払い金です。シンキは金利改定前までは29.2%という高金利で貸付をおこなっていました。この金利は出資法の上限金利ですが、出資法には当時から罰則があったため、この罰則を逃れられる限界の金利で貸付をおこなっていたのです。

過去の借金についての記録が手元にない人や記憶が曖昧な人も多いでしょう。そのような方は過払い金請求の実績が豊富な司法書士や弁護士に相談してください。司法書士や弁護士が新生パーソナルローンに照会してシンキへの過払い金の有無やその金額を調べてくれます。自分では気づかないうちに多くの利息を払った方は多数いますので、シンキからの借入経験がある人は司法書士や弁護士に相談して確認してください。

シンキの過払い金請求の最新の対応状況

新生パーソナルローン(旧シンキ)は新生銀行子会社である新生フィナンシャルの完全子会社であり、銀行資本を背景に財務状況は安定しています。したがって、倒産によって過払い金の返還を受けられなくなる可能性は非常に低いといえます。

もっとも、親会社の新生フィナンシャルなどとは違い、過払い金請求への対応状況は比較的厳しいものとなっています。貸金業者と話し合いで和解した場合で最大でも過払い金総額の50%程度です。また、司法書士や弁護士に依頼せずに個人で交渉をおこなう場合には、より低額での和解案しか出してきません。場合によっては過払い金総額の20%程度の提案をしてくることもあります。したがって、シンキへの過払い金請求については、司法書士や弁護士に依頼するのが得策です。

貸金業者と話し合いで和解に至らない場合には、訴訟を提起して解決を目指します。裁判で判決まで得れば、100%に近い過払い金の返還を得ることも可能です。また、訴訟提起によって新生パーソナルローン(旧シンキ)が提示金額を上げてくることもあり、過払い金の80%程度で和解できることもあります。 シンキへの過払い金を請求するにあたっては、過払い金請求権の時効消滅に注意する必要があります。過払い金請求は借金完済の日から10年間行使しないでいると消滅時効によって手続きできなくなります。過去にシンキへの借金を完済している人は、早急に司法書士や弁護士に相談してください。

返済中・完済している場合のメリットとデメリット

過払い金請求をおこなうにあたっては、過払い金請求のデメリットとメリットの両方を理解しておくことが大切です。メリット・デメリットは、シンキに対する借金をすべて返済済みの場合と現在も返済を続けている場合とで異なる点もあります。そこで、完済している場合と返済中の場合とに分けてメリット・デメリット説明しましょう。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- シンキから借りられなくなる

シンキに対する借金を既に完済している場合、過払い金請求によって戻ってくる過払い金はすべて現金で支払われます。戻ってくる過払い金は本来支払う必要のなかったものであり、いわば自分のお金を取り戻せることが過払い金請求のメリットです。 シンキは29.2%という高金利で貸付をおこなっていたため、過払い金がかなり高額になっている場合もあります。これを取り戻すことができれば、現在新たな借入を検討している場合でも、その借入はしなくて済むこともあるでしょう。

ただ、過払い金請求によってデメリットも生じます。それは、新生パーソナルローンからは今後借入をできなくなるということです。しかし、他の貸金業者からは問題なく借入できるので大きなデメリットとはならないでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- シンキから借りられなくなる

- ブラックリストにのる

現在新生パーソナルローンに返済を続けている場合に、旧シンキについて発生している過払い金の請求をおこなうと、返還を受ける過払い金は残借金に充当されます。返済中の過払い金請求は、現在の借金額を減少させて返済を楽にするというメリットがあるのです。また、返還される過払い金の額が現在の残借金よりも大きい場合には、過払い金の充当によって借金の額がゼロになります。それに加えて、残借金に充当しても余った過払い金については現金で返還されるのです。

過払い金請求をおこなうことのデメリットは、新生パーソナルローンから新たな借入は今後できなくなるというものです。しかし、返済中に過払い金請求をおこなう場合により注意しなければならなのは、ブラックリストにのってしまうリスクがあることです。ブラックリストにのると新生パーソナルローンだけでなく他の貸金業者からも新たな借入、クレジットカードやカーローン、住宅ローンなどの審査が通らなくなります。

返還される過払い金を充当すると借金がゼロになる場合、利息制限法にしたがっていれば借金は完済していたはずなので信用情報に影響はありません。しかし、過払い金を充当しても借金が残ってしまう場合は、信用情報機関に「債務整理」として登録され、ブラックリストにのっている状態になります。したがって、借金返済中に過払い金請求をおこなう場合には、ブラックリストにのってしまうリスクがないのか司法書士や弁護士によく確認してもらうことが必要です。

シンキの手続きの流れと返還されるまでの期間

過払い金請求の手続きは、まず新生パーソナルローンに対して旧シンキとの取引履歴の開示請求をおこなうことから始めます。借主が取引履歴の開示請求をおこなった場合、貸金業者はその請求を拒否することはできません。請求に応じることは貸金業法で定められた義務だからです。また、過払い金請求を司法書士や弁護士に依頼している場合には、自分で開示請求をおこなう必要はありません。司法書士や弁護士が代理として取引履歴の取り寄せもおこなってくれます。

次は、取引履歴のデータに基づく過払い金の計算です。高金利を前提に発生している利息額や借金額について、利息制限法の上限を適用して算出することを引き直し計算と呼びます。 新生パーソナルローン(旧シンキ)は、「ノーローン」といって最初の1週間の利息をゼロとしているため引き直し計算では注意が必要です。もっとも、司法書士や弁護士に過払い金請求を依頼していれば、この計算もすべてやってくれるので心配ありません。

過払い金請求は、算出した過払い金を引き直し計算書に記載し、過払い金請求書とともに新生パーソナルローンに提出することでおこないます。請求書を受け取った新生パーソナルローン(旧シンキ)は、通常過払い金の返還額を抑えるために和解額を提案してきます。この額に合意できれば、そのまま任意交渉のみで和解が成立しますが、納得できなければ訴訟を提起します。訴訟を提起することで早期に和解が成立する場合もありますが、最後まで争って判決にまで至ることもあります。判決が出るか和解が成立すれば新生パーソナルローン(旧シンキ)から返金されて解決です。

話し合いによる和解においては、新生パーソナルローン(旧シンキ)から和解案として提案される額は、過払い金の50%程度にとどまっていることがほとんどです。個人で交渉をおこなう場合には20%程度という低額での和解を要求されることもあります。

借主本人が返還金額よりも早期の解決にこだわる場合には、話し合いによる交渉で和解が成立するまでの期間は約2ヶ月程度で済む場合もありますが、その場合はほぼ新生パーソナルローン(旧シンキ)側の提示額に従った解決になります。一方、話し合いによる交渉でも返還額にこだわるのであれば、解決まで6ヶ月以上かかることもあります。それでも和解額は良くて過払い金の80%、悪ければ60%程度にとどまることが多いでしょう。

100%に近い過払い金の返還にこだわるなら、過払い金請求の裁判による解決を目指すことになります。この場合は、解決までの期間は長くなり、早くても6ヶ月長引けば8ヶ月から1年程度の期間を覚悟しなければなりません。もっとも、訴訟を起こすことによって新生パーソナルローン(旧シンキ)の態度が軟化する場合もあり、80%程度まで和解額を上げてくる場合もあります。この金額で和解する場合には半年以内の解決も不可能ではありません。

借主本人の状況によって、解決までにかかる期間は大きく異なることになります。新生パーソナルローン(旧シンキ)は、過払い金請求に対して簡単には高額和解を受入れない状況にあるため、返還額にこだわればある程度の長期化は避けられません。しかし、借主がすぐにでも過払い金の返還を受けたいと望む場合には、低額での和解を受け入れるしかないのが現実です。どちらが良いのかは一概にいうことはできません。司法書士や弁護士とよく相談して決めることが大切です。

シンキでの過払い金を計算する方法

過払い金請求できる金額がいくらになるのかは、引き直し計算によって算出します。引き直し計算には取引履歴から得た借入金利、金額と借入年月日、返済金額と返済年月日が必要です。

計算方法を具体的に説明するために、50万円の借金をして1年に1度14万5,000円ずつ返済する場合を考えてみます。

まず、シンキが以前設定していた金利に近い年利29%で借入をおこなった場合を考えます。この場合、借入から1年経つと利息額は14万5,000円となるため、返済額14万5,000円は利息分にしかなりません。そのため元金50万円は減ることなくそのままです。これは何年返済しても変わらず続いていきます。この返済額では借金はまったく減らないのです。

一方、利息制限法の上限金利で計算するとまったく違った結果になります。利息制限法では、10万円以上100万円未満の元金についての上限金利は18%です。したがって、1年後の利息額は9万円、借金総額は59万円となり、ここで14万5,000円を返済すると元金は44万5,000円に減少します。これを繰り返していくと6年後の借金総額は約12万6,000円となり、この金額を返済すると借金は完済です。

ところが、29%の金利を前提に返済をしていると、6年後の返済時にも元金は50万円のままなので、変わらず14万5,000円を返済することになります。この時点で余分に返済をすることになり過払い金が発生するのです。その時点での過払い金は約1万9,000円ですが、その後も毎年返済を繰り返すとその返済額はすべて過払い金になっていきます。7年後の返済で累積の過払い金は約16万4,000円、8年後の返済で30万9,000円とその額は増える一方です。 このように、金利が高く返済によって元金を減らす効果がほとんど得られない場合には返済期間が長くなっていきます。そうすると利息制限法によれば本来完済となっていたはずの時期以降も長く返済を続けることになり、過払い金は膨れ上がっていきます。金利が高いことや元金が大きいことに加えて、返済期間が長いことが過払い金の額を大きくする要因です。

シンキの過払い金請求を自分でやる方法と注意点

新生パーソナルルーン(旧シンキ)に対して自分で過払い金請求をする場合、まず取引履歴を取り寄せます。新生パーソナルローン(旧シンキ)のホームページには開示請求の詳しい方法は掲載されていませんが、請求窓口としては「お客様相談室」が指定されています。

次に取り寄せた取引履歴の情報にしたがって引き直し計算をして過払い金の額を確認します。引き直し計算はインターネット上で公開されている無料計算ソフトとエクセルをつかうことでできます。ソフトの使い方も詳しく説明されているので良く読んでから使いましょう。なお、計算にあたっては「ノーローン」の無利息期間に注意する必要があります。

引き直し計算が完了したら、新生パーソナルローン(旧シンキ)に対して過払い金請求をおこないます。請求に必要な書類は、過払い金返還請求書と引き直し計算書です。過払い金返還請求書もインターネット上で入手した雛形を利用すれば作成できるでしょう。契約書や利用明細書などはある方が望ましいものですが、無かったとしても取引履歴があれば請求はできます。

請求書を受け取った新生パーソナルローン(旧シンキ)は、過払い金返還額を低額に抑えるために和解の提案をしてきます。和解で提案された金額に納得できれば合意して返金を受ければ解決です。金額に納得できなければ交渉を続けることになりますが、個人で交渉する場合にはあまり高い返還割合は期待できません。話し合いで和解できなければ訴訟を提起して解決を目指します。裁判の判決を得れば、その内容にしたがって新生パーソナルローン(旧シンキ)から返金を受けて解決です。

自分で過払い金請求をおこなうメリットは司法書士や弁護士への報酬を節約できることです。また、訴訟費用そのものは高いものではなく、少額の印紙代と郵便切手代だけで提起できるため、費用を心配する必要はありません。

しかし、自分で過払い金請求をおこなう場合は、請求に必要な書類はもちろん、裁判所に提出する訴状なども自分で作成しなければなりません。また、訴訟となれば裁判所へも自分で出頭しなければならず、これらの手間は大きな負担となるでしょう。司法書士や弁護士に依頼せず自分で過払い金請求をおこなうことの最大のデメリットは、取り戻せる過払い金の額が少なくなってしまう可能性が高いことです。新生パーソナルローン(旧シンキ)は、過払い金の返還額を抑えようとする傾向が特に強い会社であり、話し合いによる交渉での和解提示額は非常に低くなっています。特に司法書士や弁護士の介入がなく個人での請求だと知ると、過払い金の20%程度の和解額を提案してくることもあるのです。過払い金請求への対応に慣れた新生パーソナルローン(旧シンキ)の担当者を相手に、返還額を上げていく交渉は一般の人には非常にむずかしいものとなります。

また、個人で交渉する場合には「ゼロ和解」に注意しておく必要があります。これは、過払い金の返還をおこなわない代わりに現在返済中の借金はゼロ円にするという和解です。両者が譲歩する提案に見えるので一般の人は悪くない話だと考えてゼロ和解に応じることも多いのですが、その前に十分に内容を検討しなければなりません。過払い金返還を少なく抑えたい新生パーソナルローン(旧シンキ)側がゼロ和解を提案してくるということは、残っている借金に充当しても過払い金が多く余る場合であることが多いのです。本来取り戻せるはずの過払い金の多くを放棄させられるような和解案である可能性に十分注意しましょう。

このように新生パーソナルローン(旧シンキ)に対して自分で過払い金請求することのデメリットは大きいため、司法書士や弁護士に依頼することをおすすめします。司法書士や弁護士への報酬額を差し引いても、自分で請求をおこなう場合より多くの金額が手元に残ることは多々あります。

シンキへの過払い金請求で当事務所が強い理由

シンキへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。シンキは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

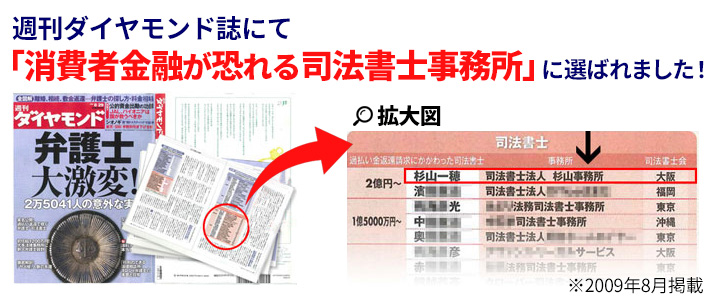

当事務所はシンキを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています。(※1)これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。(※2)

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。シンキの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

東京、大阪、福岡、札幌の全国に事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、福岡事務所であれば福岡、熊本、大分、佐賀、山口、札幌事務所であれば北海道全域など隣県からもシンキに対する過払い金請求の相談や依頼をいただいています。

シンキの過払い金請求の手続き費用・料金

新生パーソナルローン(旧シンキ)に対する過払い金請求を司法書士や弁護士に依頼する場合、費用に関して安心できる事務所を選ぶことも大切です。

この点、過払い金請求の相談を無料でおこなっていたり、ホームページのお問い合わせフォームやフリーダイヤルでの相談を受け付けたりしている事務所であれば、費用の心配がないだけでなく親身になって話を聞いてくれるでしょう。過払い金が発生しているかどうか不安な場合も、過払い金がないことが判明したら費用は不要となる事務所もあります。

さらに、依頼後も営業時間中ならいつでも依頼者の悩みを聞くことのできる体制を整えているので、解決までの期間も安心して過ごせます。過払い金請求をおこなう人たちの気持ちを理解している経験豊富な事務所を選べば、手間も不安もなく過払い金請求をおこなうことができます。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

シンキの会社概要

新生パーソナルローン株式会社(旧シンキ株式会社)は、1954年に事業を開始し消費者金融事業を展開してきました。1996年には無人契約機の設置を開始するとともに、1週間無利息キャッシングの「ノーローン」サービスを開始しています。また、2001年には事業者向けに無担保カードローン「ノーローンビジネス」を開始し業務を拡大しました。2004年には株式会社新生銀行が筆頭株主となっていましたが、2007年には連結子会社となります。さらに、相次ぐ過払い金請求の影響で2010年には新生フィナンシャル株式会社の完全子会社となりました。新生フィナンシャル株式会社は新生銀行の子会社です。シンキの社名は2016年8月まで使用されていましたが、新生パーソナルローン株式会社に商号変更し、新生銀行グループであることを明確にしています。

新生パーソナルローンの代表取締役は林正浩氏であり、資本金は1億円です。本店所在地は東京都千代田区外神田三丁目12番8号住友不動産秋葉原ビルとなっています。 新生パーソナルローン株式会社の関連会社は、まず親会社である新生フィナンシャル株式会社です。新生フィナンシャルの事業内容は、新生フィナンシャルカードローンの商品名で展開する消費者金融を中心としています。また、新生銀行カードローンレイクの信用保証業務とともに、地域金融機関などが展開する無担保ローン商品の信用保証業務も主力事業のひとつです。

新生フィナンシャルと新生パーソナルローンとは業務において密接な連携をおこなっており、2015年に個人情報の共同利用をおこなうことを表明したこともその表れであると言えるでしょう。また、新生フィナンシャルの子会社には株式会社アプラスフィナンシャルがあります。アプラスフィナンシャルは子会社としてクレジットカード・信販事業をおこなう株式会社アプラスを擁しているとともに、信用保証事業のうち住宅ローン業務などもおこなっている事業持株会社です。

このように、新生銀行グループ内では、銀行カードローンとして「新生銀行カードローンレイク」、消費者金融商品として「新生フィナンシャルカードローン」や「ノーローン」、クレジットカードや信販事業としてアプラスの発行するカードやショッピングローンというラインナップとなっています。

新生パーソナルローン株式会社は2009年に上場廃止しており、経営状態に関する資料は公開されていません。もっとも、新生銀行の決算資料によれば、ノーローンの貸し出し残高は2014年3月期には449億円であったのに対し、2017年3月期には464億円であり、ほぼ横ばい状況です。また、過払い金返還額は、新生銀行グループ全体では年々減少しており、2016年度における新生パーソナルローンの利息返還損失引当金の繰入額は20億円となっています。過払い金返還額が減少傾向にあるのは、過払い金問題が注目されて請求が相次いだ時期を経て件数が減少してきたことだけでなく、過払い金請求権の時効消滅も関係していることが考えられます。

旧シンキが利息制限法違反の金利を見直したのが2007年4月ですので、過払い金請求の対象となるのはそれ以前の借金です。完済してから10年の時効期間経過が迫っている人も多くなってきているので、できるだけ早く司法書士に過払い金の有無を確認してもらうようにしましょう。

過払い金請求、債務整理は無料相談をご利用ください。