アプラスの過払い金請求に強い法務事務所

株式会社アプラスは、新生銀行グループに属するクレジットカード会社(信販会社)です。アプラスの親会社である株式会社アプラスフィナンシャルは新生フィナンシャルを親会社としており、新生フィナンシャルの親会社は新生銀行となっています。

アプラスは2007年3月末までクレジットカードのキャッシング金利を利息制限法違反の高金利に設定していたため、それ以前に借入をしたことがある人には過払い金が発生している可能性があります。利息制限法に違反していたために返済し過ぎた過払い金は、債務者から請求があれば返還しなければならないものです。

また、提携カードであるTSUTAYAのWカードなどについては、2009年頃まで利息制限法の上限を超える金利を適用していた可能性があるので注意が必要です。さらに、2015年3月には新生カード株式会社を吸収合併しているため、新生カードに対する過払い金請求の請求先もアプラスとなります。

アプラスに過払い金請求をしても、すぐに過払い金を返してもらえるわけではなく、全額を返金してもらえるとも限りません。アプラスとしては少しでも返還額を少なくできるように交渉をしてくるのが通常です。したがって、満足できる額の過払い金返還をスムーズに受けるためには、アプラスとの交渉に最適な方法を選択しなければなりません。また、過払い金請求にはメリットと同時にデメリットがあるのが現実です。そこで、アプラスに過払い金請求をおこなう際の注意点や交渉方法の選び方などについて説明していきます。

アプラスの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がアプラスに強い理由

- 8) 過払い金請求にかかる費用

- 9) アプラスの会社概要

アプラスの過払い金が発生している条件

アプラスに対する過払い金が発生している可能性があるのは、アプラスのクレジットカードで2007年3月末以前にキャッシングをおこなっていた場合です。また、TSUTAYAのWカードなどの提携カードで2009年頃までにキャッシングをおこなっていた場合も過払い金が発生している可能性している場合があります。さらに、旧新生カードでのキャッシングで発生した過払い金もアプラスに請求します。

アプラスは、2007年4月1日に金利改定をおこなうまで29.16%という高金利での貸付をしていました。また、提携カードでは金利改定後もしばらくは以前の高金利が適用されていた例もあります。当時は利息制限法の上限金利に違反しても罰則がなかったため、高金利での貸付をしている貸金業者は多くあり、アプラスもその1つでした。出資法の上限金利である29.2%を超えると罰則があったため、罰則を受けないぎりぎりの金利設定をおこなっていたというわけです。

過払い金が発生するのはキャッシングのみであり、クレジットカードでのショッピングでは発生しません。ショッピングは貸付金ではなく立替金として扱われるため借金ではありません。支払い時の分割手数料は利息制限法の対象外であり、過払い金の対象ではないのです。アプラスは2010年に事業持株会社体制に移行し、アプラスグループを管理運営する事業持株会社は株式会社アプラスフィナンシャルとなっています。また、アプラスフィナンシャルを親会社とする関連会社としては、アプラスパーソナルローンや全日信販などがあります。

アプラスの発行するカードで2009年以前にキャッシングを利用した人には過払い金が発生している可能性がありますが、過去の借金についての記録などを保管していない人も多いのが現実です。司法書士や弁護士に過払い金請求について相談をすれば、過払い金が発生しているかを調査してもらうことができます。過払い金請求に慣れている事務所を選べば、調査から過払い金請求の手続きまで任せることができるのでおすすめです。

アプラスの過払い金請求に対する最新の対応状況

アプラスは新生銀行傘下の企業であるため財務状況は安定しており、倒産によって過払い金請求ができなくなる可能性は極めて低いと言えます。また、過払い金請求への対応も特に厳しいものではありません。

過払い金請求への対応状況としては、裁判をしないでアプラスと話し合いで和解した場合は、60%~90%程度の過払い金が返ってきます。司法書士や弁護士が介入した場合は高くなる傾向にあり、自分で交渉をすると返ってくる過払い金は少なくなる可能性が高いです。

裁判で解決した場合は、100%近い過払い金を取り戻せる可能性があります。また、過払い金に利息を付けての回収ができることもあります。話し合いで和解した場合と同様に、司法書士や弁護士が介入した場合は高くなる傾向にあり、自分で交渉をすると返ってくる過払い金は少なくなる可能性が高いです。回収できる過払い金は借金の状況やアプラスとの間に生じる争点によって異なることもあるので注意が必要です。

アプラスに対する過払い金請求については、時効の期限があるので注意してください。過払い金請求は消滅時効があり、最後に取引した日から10年をすぎると過払い金請求ができなくなります。アプラスに過払い金が発生している可能性がある方は、早急に過払い金を確認して手続きをしてください。

返済中・完済している場合のメリットとデメリット

過払い金請求にはメリットもありますが、デメリットもあるので注意が必要です。アプラスに対する借金を完済している場合と、返済を続けている場合の2つに分けて、メリットとデメリットを説明します。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- アプラスから借りられなくなる

完済した借金を過払い金請求するメリットは、払いすぎたお金が戻ってくることです。お金が戻ってくることによって、新たな借入を考えていた場合はしなくて済みます。また、アプラス以外で借金をしていれば、返済にあてることもできます。

一方、デメリットはアプラスの発行するカードがつかえなくなる可能性があります。過払い金請求の対象となるキャッシングで利用したカードだけでなく、アプラスの発行するETC カードなどクレジットカード全般についても同様となります。しかし、他の貸金業者であれば問題なく利用できますので大きなデメリットとはならないでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- アプラスから借りられなくなる

- ブラックリストにのる

アプラスに返済中の借金で過払い金が発生している場合、過払い金を残っている借金に充当することができ、借金を減らすことができます。過払い金が残っている借金を上回る場合は借金を完済することができ、余った過払い金は手元に戻ってきます。

一方で、過払い金請求をすることで、アプラスからの借入ができなくなるというデメリットが生じます。また、過払い金が残っている借金より少なかった場合は、アプラスに借金の減額を交渉する任意整理となりブラックリストにのります。ブラックリストにのると、アプラスだけでなく他の貸金業者からの借入やカード作成の審査が通りにくくなります。

ブラックリストにのることを避けるには、過払い金請求をする前に正確な過払い金の額を計算することです。過払い金の調査や計算でブラックリストにのることはありません。しかし、過払い金の計算を間違えると返ってくる過払い金が少なくなったり、貸金業者に過払い金請求を断られる可能性があるので正確に計算する必要があります。過払い金の計算は一般の方がやるには複雑で間違えを起こしやすくなっています。過払い金調査や計算を無料でおこなう司法書士や弁護士事務所に依頼しましょう。

過払い金が残っている借金より少なかったとしても、月々の返済が苦しい方は任意整理をした方が良い場合があります。任意整理をしなくても月々の返済を延滞や滞納するとブラックリストにのってしまいます。結果的にブラックリストにのってしまうのであれば、借金を減らして月々の返済を楽にしたほうが、早く借金生活から抜け出せます。月々の返済が苦しいからはまず司法書士や弁護士に相談することをおすすめします。

アプラスの手続きの流れと返還されるまでの期間

過払い金請求をするには過払い金の金額を確認しなければなりません。そのためには、アプラスに対して取引履歴の開示請求をします。取引履歴には借入をした時の金利、金額日付や、返済した金額、日付が記載されています。貸金業法では、貸金業者は取引履歴の開示に応じる義務があるため、アプラスは開示請求に応じなければなりません。自分で過払い金請求の相手に開示請求をすることに心理的負担を感じる場合もありますが、司法書士や弁護士に過払い金請求を依頼すれば、取引履歴も取り寄せるので安心です。

次に、取引履歴に記載されている借入をした時の金利、金額日付や、返済した金額、日付に基づいて、引き直し計算をします。過払い金の額がわかったら、引き直し計算結果を書類にして過払い金請求書とともにアプラスに提出することで過払い金請求をすることができます。

過払い金請求書がアプラスに届いた後、連絡があり話し合いによる和解交渉をします。アプラスはできるだけ少ない返還額となるように提案してくるのが通常です。司法書士や弁護士が介入している場合、アプラスの和解提示額は約60%~90%なので、納得できるならば合意をして過払い金の返金を受けても良いでしょう。話し合いによる和解の場合、解決までにかかる期間は3ヶ月~5ヶ月程度で済む場合が多いので、少しでも早く過払い金を取り戻したい人に向いている解決策です。

しかし、アプラスから提案された過払い金の額や、支払い方法、期限に納得できない場合は、過払い金請求の裁判をして解決を目指すことになります。過払い金請求の裁判をした場合は、過払い金を100%取り戻せる可能性も高く、過払い金に利息を付けて回収できることもあるので、金額にこだわる方には適した方法です。また、裁判をすることによってアプラスの態度が軟化する場合もあり、裁判前の交渉の和解額よりも高い金額を提示してくることもあります。裁判による解決にかかる期間は約4カ月~9カ月程度となっていますが、借金の状況によっては長引く場合もありますので注意が必要です。

過払い金請求をどのような方法でおこなうかは、司法書士や弁護士の判断も大切ですが、何よりも請求を依頼する本人の意向が重視されます。時間がかかっても多くの過払い金の回収を望むのか、少しでも早い解決を望むのかによって交渉方法は異なってきます。依頼者の希望にきちんと耳を傾け、寄り添って仕事を進めてくれる司法書士や弁護士を選ぶことも非常に大切なことです。

過払い金の計算方法

過払い金請求は過払い金の計算を必ずします。利息制限法の上限金利を超えて返済した借金を、利息制限法の金利で計算して過払い金を算出します。利息制限法は、元金の額に応じて上限金利を決めています。元金10万円未満については年利20%、元金10万円以上100万円未満については年利18%、元金100万円以上については年利15%です。

借入した時の金利が29%だったとすると、1年後の利息額は29万円で借金は129万円となります。ここで29万円の返済をすると借金は100万円です。2年後にはまた29万円の利息が発生して借金は129万円となり、返済後の借金もまた100万円になります。29%の金利で100万円を借り入れした場合、29万円ずつ返済しても借金は永遠に減らないということです。

しかし、これを利息制限法の上限金利で計算し直すと、年利は15%であり、1年後の利息額は15万円で借金は115万円です。そして29万円の返済によって借金は86万円に減少します。2年後の利息額は86万円の15%で約13万円となり借金は99万円です。ここで29万円を返済すると残債は70万円となります。借金は順調に減っていくのです。これを繰り返せば6年目には借金が7万円となるため、29万円を返済すると22万円が払い過ぎたお金、つまり過払い金となります。29%の金利を前提にすると7年目以降も29万円の返済を続けることになりますが、この返済額もすべて過払い金となるのです。

借入をした際の金利と利息制限法の上限金利との差が大きいほど、過払い金の額は大きくなります。また、元金の額が大きいことや返済額が少なく返済期間が長くなっていることも多額の過払い金が発生する原因です。このような条件にあてはまっている場合には、過払い金請求によって思いのほか多額の返金を受けられることもあります。

アプラスの過払い金請求を自分でやる方法と注意点

司法書士や弁護士に依頼せずに自分でアプラスに過払い金請求をする場合、まず取引履歴を入手することから始めます。開示請求の方法はアプラスのホームページで説明されており、その方法は所定の開示申請書をアプラスの個人情報管理室に郵送するというものです。来店による開示申請もできますが、その場で開示を受けられるわけではないので、郵送より早く手に入るわけではありません。なお、旧新生カード株式会社との取引履歴の開示請求先は、新生カード管理部という別の部署となり別のページで説明されています。

入手した取引履歴に基づく過払い金の計算は、無料で公開されている引き直し計算用のソフトとエクセルを利用してます。代表的なものとしては名古屋消費者信用問題研究会が公開している利息計算ソフトがあります。引き直し計算結果は書類にして過払い金請求書とともにアプラスに送付します。過払い金請求書もインターネット上にテンプレートが公開されているため、必要な部分を訂正して利用すれば良いでしょう。

過払い金請求を受けてアプラスが和解交渉の連絡をしてきます。提案された和解内容に納得できるなら合意をして過払い金の返金を受けます。アプラスの提案してきた過払い金の額や、支払い方法、期限に納得できないならば過払い金請求の裁判をします。

裁判をしている最中もアプラスとの話し合いによる交渉を続けることで、判決に至る前に和解が成立して早期解決することもあります。判決で勝訴がでるか、和解が成立すれば、これに基づいてアプラスから過払い金の返金がおこなわれます。

過払い金請求を自分でするメリットは、司法書士や弁護士に支払う報酬が必要ないことです。しかし、過払い金請求を自分でする場合には、満足のいく過払い金を得られない可能性があります。司法書士や弁護士が介入している場合、アプラスが交渉で提案してくる和解額は過払い金の80%以上であることが多いのに対して、自分で請求すると60%程度の提示だけしかしてこない可能性があります。

また、個人で返済中の借金の過払い金の交渉をしているとゼロ和解を提案されることがあるので注意しましょう。ゼロ和解とは、残っている借金をゼロ円にするかわりに過払い金請求をしないという和解内容です。交渉に慣れていない債務者からすると、いつ解決するのかわからない交渉を続ける負担を考えれば悪い話ではないと感じる場合もあるでしょう。しかし、貸金業者側がゼロ和解を提案してくる場合は、過払い金が残っている借額を上回っている場合がほとんどです。したがって、安易にゼロ和解に応じると、取り戻せるはずの過払い金が取り戻せなくなります。

さらに、裁判を自分ですると、書類の準備も裁判所への出廷も、法廷での主張内容を決めるのもすべて自分でしなければなりません。これは、一般の人には大きな負担になるものです。返還される過払い金の額やさまざまな手間を考えれば、過払い金請求は司法書士や弁護士に依頼するのをおすすめします。報酬の支払いは必要ですが、それを差し引いても自分で請求するのに比べて経済的にプラスになることも多いです。

アプラスへの過払い金請求で当事務所が強い理由

アプラスへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。アプラスは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

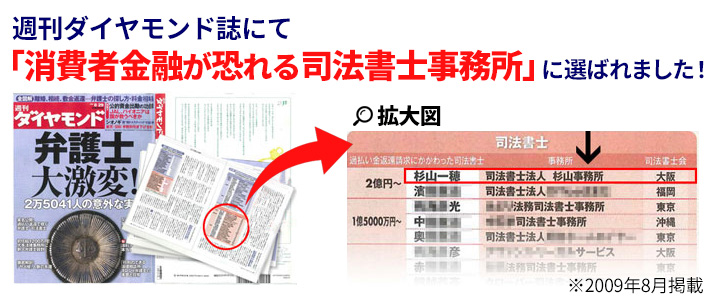

当事務所はアプラスを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています。※1

これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。※2

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。アプラスの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

東京、大阪、福岡、札幌に事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、福岡事務所であれば福岡、熊本、大分、佐賀、山口、札幌事務所であれば北海道全域など隣県からもアプラスに対する過払い金請求の相談や依頼をいただいています。

アプラスの過払い金請求にかかる費用

アプラスへの過払い金請求を司法書士や弁護士に依頼する場合、過払い金請求の取扱い実績が多く、知識や経験の豊富な事務所に依頼することが大切です。

また、専門家に依頼することで必要となる報酬などの費用について不安な場合でも、いくつかのポイントをおさえて事務所を選べば安心して依頼することができます。

まず、フリーダイヤルやホームページの問い合わせフォームから過払い金に関する相談ができる事務所を選ぶと良いでしょう。過払い金請求をする前は誰もが不安を感じます。気楽に相談できる体制がある事務所や、無料相談をしている事務所であれば、最初の不安も少なく相談ができます。

また、過払い金が発生してなければ費用がかからない事務所は、まとまったお金を準備できない人にとってはありがたいものです。さらに、悩みを抱えた依頼者の相談を積極的に受け付けてくれる体制が整っている事務所であれば、過払い金返還を受けるまでの期間を不安なく過ごすことができます。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

アプラスの会社概要

クレジットカード・信販会社である株式会社アプラスは新生銀行グループの一員です。親会社は事業持株会社である株式会社アプラスフィナンシャルであり、アプラスフィナンシャルは新生フィナンシャルを親会社としています。さらに新生フィナンシャルは新生銀行を親会社としており、新生銀行グループ内での関係は重畳的ですが、銀行資本を背景として安定した財務基盤を持っていることは確かです。

かつては同じ名前の株式会社アプラスという会社がありましたが、これは事業持ち株会社体制に移行する際に株式会社アプラスフィナンシャルに変わりました。事業運営は、旧アプラスが分割されてできた株式会社アプラスパーソナルローンと株式会社アプラスクレジットに引き継がれ、その後株式会社アプラスクレジットは株式会社アプラスに商号変更して現在に至っています。したがって、旧株式会社アプラスと現在の株式会社アプラスは別組織ですが、クレジットカード事業や信販事業を引き継いでいるため、過去に発生した過払い金の請求先は、現在の株式会社アプラスということになります。

株式会社アプラスの本店は大阪市浪速区湊町1丁目2番3号にあり、東京本部は東京都千代田区外神田3丁目12番8号にあります。代表取締役社長は渡部晃氏です。2017年4月1日現在の店舗数は47となっています。

アプラスの主要事業は、クレジットカード事業やショッピングクレジット、決済代行サービス事業です。クレジットカードは「新生アプラスカード」をはじめとして、「TSUTAYA Tカードプラス」などの提携カードも豊富です。ショッピングクレジットは、オートローンや各種学校の授業料、その他の各種小売店などさまざまな場面でのローンを手広く扱っており、住宅購入時の融資実行までの費用をまかなうための「住宅つなぎローン」もあります。また、収納代行や集金代行については、全国の金融機関と直接接続している独自の決済網を整備しており、その取扱い範囲は口座振替やコンビニ決済、ペイジー決済サービスや家賃回収サービスなど非常に広いものです。

アプラスの関連会社には、まず事業持株会社であるアプラスフィナンシャルがあり、アプラスグループ各社の管理運営業務のほか、信用保証事業のうち住宅ローン業務などをおこなっています。また、株式会社アプラスパーソナルローンは消費者金融事業をおこなう関連会社です。他の関連会社としては、岡山県に本社を置く大手地方信販会社の全日信販株式会社もあり、ショッピングクレジットや信用保証業務などをおこなっています。アプラスの業績を2017年3月期について見ると、営業収益は約617億円、営業利益は約55億円となっています。また、経常利益は約63億円、当期純利益も約66億円で比較的好調であると言えます。

親会社であるアプラスフィナンシャルの業績を見ても、営業収益は約719億円、営業利益は約71億円であり、特にショッピングクレジット事業とクレジットカード事業の売上高比率が高い状況です。経常利益は約76億円、当期純利益も約72億円と主要子会社のアプラスの業績と連動して好調であるといって良いでしょう。

過払い金請求、債務整理は無料相談をご利用ください。