京阪カードの過払い金請求に強い法務事務所

京阪カードは、京阪グループのクレジットカード会社です。クレジットカードの発行だけではなく、京阪鉄道や京阪百貨店などグループ全体で使われているポイントPiTaPaの運営も手掛けています。 京阪カードが発行するクレジットカードは1種類だけでe-kenetカードと呼ばれています。

過払い金請求でも、このクレジットカードだけが対象となります。 期間も京阪カードが設立されて、このe-kenetカードが新規発行された2003年10月1日からが対象ということで、ほかのクレジット会社より対象期間も短くなっています。

また、クレジットカードの運営会社が途中で変わるなどのこともなく、すべてが京阪カードのため過払い金請求の相手先が変わって困るということもありません。

京阪カードは、特に京阪グループのサービスをよく利用する京都・大阪など近畿地方・関西地方の方であれば、昔から利用していたということが多いでしょう。 そうした方で、特にキャッシングを利用していた場合は、過払い金が発生している可能性があります。 事例が少ないカードなので、司法書士や弁護士に依頼しないと過払い金が発生しているかどうか正確に把握するのはむずかしいでしょう。 気になる方は一度、司法書士や弁護士に相談してみることをおすすめします。

京阪カードの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所が京阪カードに強い理由

- 8) 過払い金請求にかかる費用

- 9) 京阪カードの会社概要

京阪カードで過払い金が発生している条件

京阪カードで過払い金が発生している条件は、まず時期が2003年10月1日から2010年6月18日のあいだとなります。 開始時期についてはこの日付で京阪カードのクレジットカード・e-kenetカードが新規発行を開始したからです。 終了時期についてはこの日で日本国内のすべての貸金業者がグレーゾーン金利を撤廃したということで、これ以降の借入での過払い金は法律上ありません。

実際には、京阪カードは2010年よりももっと早く金利引き下げをした可能性が高いです。 ほとんどの大手のクレジットカードは2007年6月前後で、利息制限法の上限金利に金利を下げているからです。 関連会社については京阪グループの中で京阪フィナンシャルマネジメントという会社が過去にありましたが、これはクレジットカードや消費者金融のように個人に関わる金融会社ではありませんでした。 また、すでに京阪電気鉄道に吸収合併されています。

京阪カードで過払い金が発生していた場合その支払い責任がグループ会社のどこかに移行しているということはありません。 ただし、あくまで合併などを繰り返した貸金業者よりはわかりやすいというだけで、京阪カードでも過払い金請求がむずかしい作業であることは変わりません。 自分で計算すると取り返せるはずの過払い金も見逃してしまうということがありますから、まずは司法書士や弁護士に相談してみるのがいいでしょう。

京阪カードの過払い金請求の最新の対応状況

京阪カードの過払い金請求の対応状況ですが、実例・判例などの情報はあまり公開されていません。 発行するクレジットカードが1種類だけということで、自然と利用者も少なくなっていたでしょうし、京阪カードが設立されたのも2003年ということでグレーゾーン金利撤廃が決まる数年前でした。

過払い金請求の返還率の相場は話し合いによる和解で6割~8割、裁判をした場合は8割~10割とされています。 これはあくまで目安であって、最終的には利用者の状況や、司法書士や弁護士の交渉力にもよって変化します。 京阪カードは、京阪グループの経営が安定しているため倒産リスクは低いと推定されます。

しかし、過払い金請求には時効があります。 最後に取引した日から10年経過すると時効が成立して手続きができなくなります。 取引が終了してから月日が経過している方は早めに司法書士や弁護士などに相談するようにしましょう。

返済中・完済している場合のメリットとデメリット

京阪カードに過払い金請求をする方には、現在も京阪カードに返済を続けているという方もいれば、完済したという方もいるでしょう。 それぞれの状況で、京阪カードに過払い金請求をするメリットとデメリットを説明します。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- 京阪カードから借りられなくなる

借金を完済している場合の過払い金請求をするメリットは、京阪カードから戻ってきた過払い金が自分の手元に戻ってくることです。 過払い金が返ってくることで、金銭的に困っている状況でも新たに借入をする必要がなくなるメリットもあります。

デメリットとしては京阪カードからの借入ができなくなります。 京阪カードのクレジットカードはe-kenetカードだけですし、他の貸金業者であれば問題なく利用できますので大きなデメリットとはならないでしょう。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- 京阪カードから借りられなくなる

- ブラックリストにのる

京阪カードに借金を返済中で過払い金が発生していた場合、過払い金で借金が減額できるメリットがあります。 また、過払い金が残っている借金よりも多かった場合は、過払い金で借金を完済させたうえで余ったお金が手元に戻ってきます。

デメリットは、完済後の過払い金請求と同様に京阪カードからの借入ができなくなります。 また、過払い金が残っている借金よりも少なかった場合は貸金業者と借金の減額を交渉する任意整理となりブラックリストにのります。 ブラックリストにのると約5年間は京阪カード以外の貸金業者からも借入ができなくなり、カード作成やローンの審査が通らなくなります。 ブラックリストにのるのを避けるには、過払い金の計算を正確におこなうことが重要です。 過払い金の計算は自分ですることもできますが、間違える可能性があるため司法書士や弁護士に依頼することをおすすめします。

京阪カードの手続きの流れと返還されるまでの期間

京阪カードで過払い金請求をするときの手続きの流れは、まず取引履歴の取り寄せとなります。 京阪カードから取引履歴が郵送されてきたら、それを使って過払い金の引き直し計算をします。 過払い金の算出が終わって、金額が確定したら京阪カードへ過払い金請求をして話し合いに交渉がはじまります。

話し合いに交渉で和解ができれば、そのまま過払い金が返還されます。 和解できなければ過払い金請求の裁判となり、裁判中に和解をするか判決で勝訴することで過払い金が返還されます。

京阪カードは過払い金請求の対象となる期間も短く、比較的取引履歴の開示請求がしやすい方です。 それでもやはりむずかしいことに変わりはないので、基本的にこの段階から、司法書士や弁護士・法務事務所などに依頼するのがいいでしょう。

京阪カードで過払い金が返還されるまでの期間については、3ヶ月~半年程度を目安にしてください。 もちろん、京阪カードの過払い金の返還請求にかかる期間は必ず上記の期間になるわけではありません。 最終的には利用者がどのように京阪カードを利用していたかなどの利用状況によります。

また、過払い金請求を代行する司法書士や弁護士の交渉力や実績によっても変わるでしょう。 できるだけ短期間で回収したいということであれば、京阪カードが相手でもそのほかの金融業者が相手でも、やはり司法書士や弁護士に依頼するべきです。

京阪カードでの過払い金を計算する方法

京阪カードに過払い金請求をするときも、最初に過払い金の引き直し計算をする必要があります。これはどのクレジットカード業者・金融会社でも同じです。

計算方法はシンプルで、まず名古屋消費者信用問題研究会という団体が無料配布しているエクセルソフトをダウンロードします。 過払い金計算表というもので、司法書士や弁護士には名古屋式と呼ばれています。

具体的な計算方法はエクセルにデータを入力するだけです。 京阪カードから取り寄せた取引履歴の数値を打ち込みます。 借入した時の金利、借入年月日、借入金額、返済年月日、返済額などのデータです。 要は京阪カードから借入・返済をした日付と金額となります。これを淡々と打ち込めば、あとはエクセルが自動的に計算して過払い金を算出してくれます。 原理は簡単ですが、1円でも違うと過払い金請求ができなくなることもありますので、基本的に司法書士や弁護士に任せたほうがいいでしょう。

京阪カードの過払い金請求を自分でやる方法と注意点

京阪カードへの過払い金請求は司法書士や弁護士に依頼せず自分でやることができます。まず、京阪カードに対して取引履歴の開示請求をします。 取引履歴が郵送されてきたら、その数値をエクセルソフトに入力して過払い金の算出をします。 過払い金の計算ができたら京阪カードに対して過払い金請求をします。

そのあとは話し合いに交渉に入り、和解できればそのときの金額が京阪カードから返金されます。 話し合いによる交渉で和解できなかった場合は裁判となり、京阪カードに対して勝訴すれば過払い金が返還されます。

自分で過払い金請求をすることは可能ですがデメリットもあります。 まず、過払い金請求に必要な書類をすべて自分で用意する必要があります。 貸金業者から取引履歴を取り寄せたり、過払い金の計算、過払い金返還請求書の作成などが必要です。 裁判をするとなると、訴状の作成や裁判所へ行く手間もあります。

また、過払い金請求を自分ですると返ってくる過払い金が少なくなる可能性があります。 貸金業者は過払い金の交渉になれているため、相手が専門知識をもっていない素人だとわかれば、できるだけ過払い金を払いたくないので低い返還率を提示してくることが多いのです。

返済中で過払い金が発生していた場合は、ゼロ和解にも注意が必要です。 ゼロ和解とは、返済中の借金をゼロ円にするかわりに過払い金請求をしないという和解方法です。 一見、面倒な手続きがなくお得な和解内容に思います。 しかし、貸金業者がゼロ和解を提案してくる場合、過払い金が多く発生している可能性が高いです。 安易に和解をせずに、まずは自分に過払い金がいくら発生しているか計算してみましょう。

過払い金請求を自分ですることで司法書士や弁護士へ支払う費用がかからないメリットがありますが、過払い金の回収率を考えると、それほど大きなメリットとはいえないでしょう。 かかる費用だけでなく、手間や時間、返ってくる過払い金の額などを総合的に考えて過払い金請求を自分でするか、司法書士や弁護士に依頼するかを決めてください。

京阪カードへの過払い金請求で当事務所が強い理由

京阪カードへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。京阪カードは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

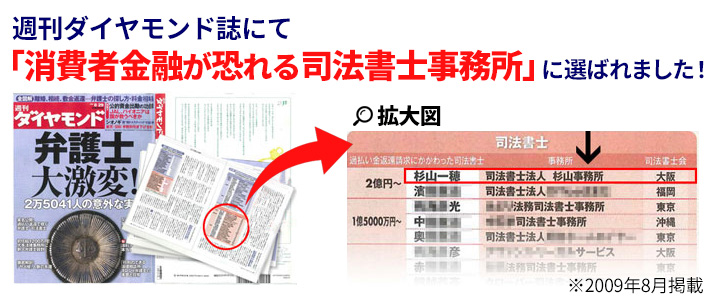

当事務所は京阪カードを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています。(※1)これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。(※2)

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。京阪カードの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

東京、大阪、福岡、札幌の全国に事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である東京事務所であれば東京、神奈川、千葉、埼玉、大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、福岡事務所であれば福岡、熊本、大分、佐賀、山口、札幌事務所であれば北海道全域など隣県からも京阪カードに対する過払い金請求の相談や依頼をいただいています。

京阪カードの過払い金請求の手続き費用・料金

京阪カードへの過払い金請求を司法書士や弁護士に依頼したいけど費用がどのくらいかかるのか心配という方も多いでしょう。 しかし、杉山事務所では費用については心配する必要はありません。 杉山事務所では過払い金請求の相談や着手金が無料になっています。 また、過払い金の調査や計算も無料でおこなっており、調査した結果、過払い金が発生しなければ費用はいただきません。

問い合わせもフリーダイヤルやメールフォームから可能で、営業時間内であれば、すぐに問い合わせに対応いたします。 京阪カードの過払い金請求でお悩みの方は杉山事務所にご相談ください。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

京阪カードの会社概要

京阪カードとは、京阪グループのクレジットカード会社です。正式名称は株式会社京阪カードで、クレジットカード事業以外にもポイントシステム運営事業を手掛けています。 代表者は代表取締役社長の寺田裕一氏。グループ会社は、京阪ホールディングス、京阪百貨店など多数あります。京阪カードはクレジット会社なので特に関係が深いのは京阪百貨店でしょう。

京阪カードの経営状況は安定しています。親会社の京阪HD(ホールディングス)は、東証1部上場に2006年3月22日に上場しており、以来監査の厳しい東証1部に残り続けています。業態も鉄道・不動産・流通・レジャー・サービス業と非常に多角化しているため、リスク分散が図られており、急激に経営が悪化することはないと見ていいでしょう。

京阪カードの設立年月日は2003年2月5日です。発行しているクレジットカードの種類は少なく、e-kenetカード(イー・ケネットカード)1種類だけとなっています。そのほかのカードとしてe-kenetポイント専用カードがありますが、これは名前通り普通の百貨店のポイントカードとほぼ同じものです。クレジットカードなどの金融機能は持っていません。またKeCa ETCカードもありますが、これも名前通りETC専用カードなのでクレジットカードではありません。

また京阪マイレージPiTaPaカードというカードもありますが、これはe-kenetカードの利用者に追加発行される、PiTaPa機能だけを持つカードです。PiTaPaはSuicaと同じく交通系の電子マネーで、京阪鉄道を含めて交通系ICマネーの相互利用ができて全国各地でつかえます。 京阪カードが手がけるクレジットカードは、このようにイー・ケネットカード1種類だけですが、守備範囲が絞られている分だけ特に京阪鉄道や京阪百貨店の利用者の方々にとっては使い勝手の良いクレジットカードとなっています。

国際ブランドとしてVISAが搭載されており、これと合わせて京阪グループのポイントおけいはんポイントを貯めることができます。 グループのホテル・施設・遊園地などを利用する度に高い還元率でポイントが貯まるため京阪エリアで活発にレジャーをされている方に有利なカードです。 京阪カードが設立された経緯はクレジットカード部門をつくるというよりも、むしろ京阪グループの各社のポイントをまとめるというのが一番の目的でした。 京阪グループは、京阪ホテル・京阪鉄道・京阪百貨店など、ポイントサービスを提供するところが多くありましたが、それぞれのポイントがバラバラに機能していたため、これをひとつにまとめるための会社を必要としたということです。

クレジットカードの審査や支払いの請求などの業務は、三菱UFJニコスに委託しています。 京阪カードが設立された時点では日本信販でしたが、何はともあれ、京阪カードの利用でブラックリスト入りすると、三菱UFJニコスの関連会社・クレジットカードでもそのまま社内ブラックとなる可能性があるので注意が必要です。 PiTaPaなどのポイントシステムの運営は富士通に委託しています。 富士通は借入とはまったく関係ない企業なので、こちらは京阪カードに過払い金請求をしても影響は何もありません。

京阪カードの経営状況は健全なので、倒産によって過払い金を返還してもらえなくなるということはほぼないでしょう。 しかし、過払い金の消滅時効は当然ありますし迫っている方も多いでしょうから、京阪カードを利用していた方は早めに司法書士や弁護士に相談するようにしてください。

過払い金請求、債務整理は無料相談をご利用ください。