セディナの過払い金請求に強い法務事務所

セディナの過払い金請求で選ばれる5つの理由

-

相談実績が月間10,000件以上

セディナとの交渉力とノウハウをたくさん蓄積

-

過払い金請求総額が毎月1億円以上

セディナやその他の多くの貸金業者で実績

-

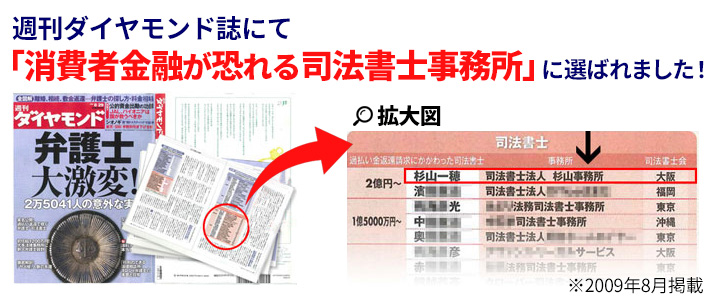

消費者金融が恐れる司法書士事務所

週間ダイヤモンド誌で過払い金回収実績が掲載!(2009年8月掲載)

-

初期費用(着手金)が0円

安心明確な費用で戻ってきた過払い金の成功報酬のみ

-

無料で出張相談もOK

ご相談、初期費用だけでなく出張相談も無料

ハローキティデザインのカードが選べることで女性にも人気のあるクレジットカード会社のセディナは、2009年にオーエムシーカード、セントラルファイナンス、クオークが合併してできたクレジットカード会社です。

クレジットカードでショッピングおこない、クレジットカード会社が立て替えた代金を分割で支払う場合にかかる分割手数料は利息制限法の対象とはなりません。しかし、クレジットカードでのキャッシングで生じる利息は利息制限法の規制対象であり、貸金業法の対象範囲です。そのため、キャッシングで利息制限法の上限を超える金利での借入をおこなっていた場合、過払い金が発生している可能性があります。

セディナではセディナカードのほかに、合併前の3社が発行していたオーエムシーカード、クオーク、セントラルファイナンスのクレジットカードも継続して利用されています。合併前の3社に対して発生している過払い金がある場合には、過払い金返還はセディナに引き継がれているため、過払い金請求もセディナにすることになります。2016年にはさくらカードとも合併しており、さくらカードの過払い金もセディナに引き継がれています。2006年に利息制限法の違反する金利を無効とする最高裁判決が出されたことをきっかけに、2007年頃から各社とも金利の改定をおこなっていますが、それ以前は各社ともにキャッシング金利は高いものでした。

過払い金請求をおこなえば、すぐに過払い金の返還を受けられるというわけではありません。セディナとの交渉はある程度の時間がかかりますし、交渉方法によって返還される額が変わってきます。また、過払い金請求にはメリットだけでなくデメリットもあります。セディナに対してどのように過払い金請求をおこない、交渉などにおいての対応方法を説明します。

もくじ(メニュー)

セディナで過払い金が発生している条件

セディナは異なる会社が合併してできたクレジットカード会社であるため、キャッシングをおこなっていた合併前の会社がどれなのかによって、適用されていた金利が異なります。また、オーエムシーカード、セントラルファイナンスやクオークは、セディナ成立前にもそれぞれ合併をおこなっており、キャッシングをおこなった時期がこれらの合併の前なのか後なのかによっても金利は異なります。しかし、各社とも利息制限法の上限を超えた貸付をおこなっていたため、これらの会社から借入をしていた場合には 過払い金が発生している可能性があります。

合併前の会社からクレジットカードのキャッシングをおこなっていた人のなかには、どの会社からどれくらいの金利でお金を借りていたのかがわからないという人もいるでしょう。特にセディナ誕生前にも合併を繰り返しているオーエムシーカードの利用者にとっては、過去の状況を把握することは困難なものです。しかし、このような場合でも、司法書士や弁護士に過払い金請求を相談すれば、過払い金があるかどうか調査ができます。各社が金利改定をおこなった2007年以前にキャッシングの経験がある人は、司法書士や弁護士に相談してみることをおすすめします。

セディナの過払い金請求の最新の対応状況

セディナは三井住友フィナンシャルグループ(SMFG)傘下の企業であり、財務状況も安定しているため、倒産によって過払い金回収ができなくなるおそれはなく、過払い金請求に対する対応もしっかりしています。しかし、基本的には過払い金の返還額はできるだけ抑えたいというのが本音でもあるため、交渉方法によって返還額も変わってきます。

過払い金の額や借金の状況などにもよりますが、裁判せずに話し合いだけで交渉する場合には、セディナから過払い金全額の70%~90%程度の和解額となっています。100%の返還率や返還までの利息を含めた返還を実現するには、 過払い金請求の裁判をする必要があります。

過払い金に関するセディナとの交渉は、早ければ2ヶ月~長くても半年程度で解決に至ります。この期間は、返還率をできるだけ高く望めば長くなりがちであり、ある程度の妥協をすれば短くなる傾向にあります。また、裁判をしても途中で和解することもあります。

過払い金請求は最後に取引した日から10年経過すると時効が成立することに注意してください。時効が成立すると過払い金請求ができなくなります。 時効の成立が迫っている場合には、訴訟を提起することなどで時効を中断させることが可能です。すぐに司法書士や弁護士に相談することをおすすめします。

返済中・完済している場合のメリットとデメリット

セディナに対して 過払い金請求をおこなうことには、メリットとデメリットの両面があります。これらは、既にセディナや合併前の会社に対する借金を完済している場合と、現在もまだセディナに対する借金があって返済を続けている場合で異なります。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- セディナから借りられなくなる

既に借金を完済している場合、セディナに過払い金請求をおこなうことによって得られるメリットは、払い過ぎたお金を取り戻せることです。過払い金は利息制限法が守られていれば支払う必要のなかったお金であり、その返還を受けるのは当然の権利です。また、過払い金の額は高額になることもあり、経済的なメリットは想像以上に大きい場合もあり、新たな借入を検討している場合でも、過払い金の返還を受ければ借入は不要になるかもしれません。

一方、過払い金請求をおこなうとセディナからは借入ができなくなるというデメリットがあります。しかし、セディナ以外の貸金業者であれば問題なく利用できるので大きなデメリットとはならないでしょう。しかし、OMCとセントラルのカードを所持している場合、セディナの過払い金請求をすると使えなくなってしまうので注意してください。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- セディナから借りられなくなる

- ブラックリストにのる

現在もセディナに対して 借金を返済していて過払い金が発生した場合、払い過ぎたお金を取り戻せるということにあります。過払い金は現在残っている借金に充当され、借金の額を減らすことができるのもメリットです。過払い金の額が借金の額を上回っている場合には、借金はゼロになり、余った分は手元に返ってきます。

過払い金請求をおこなうことによるデメリットとしては、セディナからの新たな借入ができなくなります。また、過払い金の返還額が借金の額に満たない場合、つまり借金が残ってしまう場合には、債務整理として信用情報機関に登録され、ブラックリストにのってしまいます。過払い金の額を正しく計算して、 ブラックリストにのるデメリットと、借金額を減らせるメリットを比較しながら過払い金請求をおこなうかどうかを判断することが重要です。ブラックリストにのるとセディナ以外の貸金業者でも新たな借入や、カード作成、ローンの審査が通らなくなります。

また、セディナに対する過払い金請求においては、合併前の会社で利用したショッピングローンの残高が残っていないかどうかも確認する必要があります。これらが残っている場合に気づかずに過払い金請求をすると、過払い金の充当でキャッシングの借金が完済になる場合でもブラックリストにのってしまう可能性があります。まずは、過払い金の調査や計算を無料でおこなう司法書士や弁護士に相談することをおすすめします。

セディナの手続きの流れと返還されるまでの期間

過払い金請求をおこなう場合には、まずセディナから取引履歴を取り寄せます。OMC、クオーク、セントラルでそれぞれ窓口がちがうため注意が必要です、OMCは特に遅く2カ月半~3カ月程度かかります。

貸金業法においては、債務者からの請求があれば貸金業者は取引履歴を開示しなければならないと定められているため、セディナは請求を拒否することはできません。もっとも、取引記録が残っていないことを理由に取引履歴を開示してもらえない場合もあります。また、古いデータの復元に時間がかかることを理由にセディナから開示を長期間に渡って待たされるような例もあるようです。司法書士や弁護士に過払い金請求を依頼すれば、取引履歴の開示請求もおこなってくれます。セディナの対応が遅い場合などは司法書士や弁護士の力が大きな頼りになるでしょう。

次に、取り寄せた取引履歴を確認しながら 引き直し計算をおこないます。引き直し計算とは、対象となっている借金について、利息制限法の上限金利が守られていれば利息額や借金額はいくらになっていたのかを計算し直すことです。この引き直し計算によって、具体的に発生している過払い金の額を確定させることができます。過払い金の額を算出することができたら、セディナに対して過払い金返還請求書を送付します。ただ、過払い金請求書を受け取ったからといって、セディナがただちに返還に応じてくれるわけではありません。

セディナが過払い金請求権の消滅時効完成を主張してくる場合もあります。セディナとしては、多くの債務者から過払い金請求を受けているため、1件ずつの請求に対する返還額をできるだけ支払う金額を抑制しようとするのです。また、過払い金請求に応対するのは交渉に慣れた専門部署であるため、債務者本人が思い通りの交渉をおこなうことは非常にむずかしいでしょう。過払い金請求に精通し、多数の経験のある司法書士や弁護士に依頼することをおすすめします。

通常の交渉の流れは、裁判外での交渉をおこない、話し合いで折り合いがつかない場合に訴訟を提起します。訴訟による解決を目指す場合には、解決するまで半年程度の期間を見込んでおく必要があります。ただし、裁判を通じての解決であれば、 過払い金の満額返還や利息をつけての返還まで実現できる可能性は高くなります。

一方、裁判外で話し合いをすることで和解を目指す場合には、2ヶ月~4ヶ月程度の期間で解決できる場合が多いです。ただし、この場合は債務者側も一定の譲歩をしなければならないことが多く、返還額は多くても90%程度、少なければ70%程度になってしまうこともあります。どちらが良いのかは、債務者本人の置かれている状況や意向に左右されるものであり、一概にはいえません。

セディナでの過払い金を計算する方法

過払い金請求をするには、まず対象となる借金について利息制限法を守った金利で計算して算出します。この引き直し計算は、年利の日割り計算やボーナス払い、追加の借入金額なども考慮して行わなければならないため複雑なものとなります。実際には月々の分割払いやボーナス併用払いなどで返済することがほとんどですが、計算方法をわかりやすく説明するために1年後に一括返済するものと仮定して計算例を紹介します。

セディナ誕生前のオーエムシーカードがキャッシング金利として設定していた28.8%の金利で100万円を借入、1年後に一括返済する場合、返済額は128万8,000円となります。この借金について1年ごとに28万8,000円を返済する方法をとっていた場合を考えてみます。この場合、28.8%の金利適用のもとでは、1年後に28万8,000円を支払うと元金は100万円になり、2年後に発生する利息も28万8,000円となります。つまり、毎年28万8,000円を支払っているのにその返済は利息分にしかならず、永遠に元金は減らないのです。

しかし、利息制限法では元金100万円以上の場合、年利の上限は15%までと定められています。したがって、利息制限法を正しく適用すればこの借金について1年後に発生する利息額は15万円であるはずです。したがって、1年後の一括返済額も115万円で良いということになります。この128万8,000円と115万円の差額である13万8,000円が過払い金というわけです。

利息制限法を正しく適用すると1年後に28万8,000円を支払った時点で、1年分の利息額15万円を13万8,000円上回る返済をおこなうことができます。これによって元金は86万2,000円に減少して返済効果がきちんと出ることになるのです。そして、これを繰り返していけば6年後には借金を完済できます。しかし、28.8%の金利を前提にすると6年後も元金は100万円のままであるため、その後も返済を継続しなければなりません。この不必要に返済し続けたお金は、すべて過払い金になります。仮に9年後まで払い続けると、過払い金の額は100万円を超えるまでになってしまうのです。

実際には月々分割払いしている場合が多く、途中で借入を追加していると計算が複雑になります、過払い金の計算を間違えると返ってくる過払い金が少なくなったり、貸金業者に過払い金請求を断られる可能性がありますので注意してください。過払い金の計算を早く正確にするならば司法書士や弁護士しましょう。

セディナの過払い金請求を自分でやる方法と注意点

セディナに 自分で過払い金請求をする場合、まず取引履歴の開示請求をおこないます。開示請求は電話でおこなうことになりますが、請求手続きの詳細はセディナのホームページでも公開されています。次に、過払い金の額を算出するために引き直し計算をおこないます。計算は複雑なものになりがちですが、インターネットには引き直し計算をおこなうことのできるエクセルの無料引き直し計算ソフトも公開されているため利用すると良いでしょう。

過払い金請求をするには過払い金返還請求書が必要です。これもインターネット上にダウンロード可能な雛形を利用できます。ただし、自分の状況に合わせて適宜編集し直す必要があることには注意が必要です。このほかに、引き直し計算結果を記載した引き直し計算書が必要となります。過払い金返還請求書、引き直し計算書をセディナに送付して、その後、過払い金請求の解決に向けて交渉が始まります。

セディナが過払い金請求書にしたがってすんなり返金をおこなうことは基本的になく、低額の和解に持ち込もうと交渉してきます。セディナの提示する和解額に納得できれば問題ありませんが、合意できない内容であれば訴訟を提起します。その結果を受けてセディナが返金をおこない過払い金請求は解決となります。

過払い金請求を自分でおこなうことのメリットは、司法書士や弁護士に支払う費用がかからないことです。裁判外の和解であれば、必要なのは基本的に電話や郵送などの通信費程度です。また、訴訟を提起する場合の費用も非常に安価で、たとえば50万円の返還を請求する場合には印紙や郵便切手代などで約1万2,000円かかるだけです。

しかし、自分で過払い金請求をおこなうことには多くのデメリットがあります。最も大きなデメリットは、交渉をうまくおこなえないことが多いということです。過払い金請求に関する交渉を専門におこなうセディナの担当者と素人である債務者本人とのあいだには、知識や経験に大きな差があります。そのため、交渉相手が素人だと知ると、セディナ側が極端に低い返金額で和解を提案してくることもあるのです。

また、セディナに限らず貸金業者は、相手が素人だと知ると「ゼロ和解」を提案してくることがあります。これは、現在の借金をゼロにする代わりに過払い金請求をしないことで解決するという和解です。過払い金請求について詳しくない債務者は、現在の借金がゼロになり早期の決着がつくならありがたいと考え、簡単に和解に応じてしまうことがあります。しかし、多くの場合ゼロ和解は債務者に不利なことが多いのです。

和解交渉において貸金業者側が自らに不利な和解条件を提示することはありません。ゼロ和解で提案してくるということは、借金をゼロにしてもなお余りある過払い金が発生している場合が多いのです。安易にゼロ和解に合意しないように注意しなければなりません。

また、自ら過払い金請求をおこなう以上、セディナからの連絡にはすべて自分で対応し、請求のための書類もすべて自分で用意する必要があります。また、訴訟になれば裁判所への出頭もしなければなりません。交渉や裁判手続きなどに慣れていない人からすれば大きな負担だと感じることでしょう。

手間や時間を節約するとともに、満足のいく返還額を獲得するための一番良い方法は、司法書士や弁護士に過払い金請求を依頼することです。支払う費用以外にもかかる手間や時間、取り戻せる過払い金の差など総合的に考えて自分でするか、司法書士や弁護士に依頼するかをきめましょう。

セディナへの過払い金請求で当事務所が強い理由

セディナへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。セディナは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

当事務所はセディナを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで過払い金回収額から消費者金融が恐れる司法書士事務所に選ばれるほどの実績をもっています。これは司法書士法人杉山事務所が毎月10,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。※2

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。セディナの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

大阪、名古屋、東京、福岡、広島、岡山、仙台、札幌の全国に8つの事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である 大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、 東京事務所であれば東京、神奈川、千葉、埼玉、 名古屋事務所であれば愛知、静岡、長野、岐阜、滋賀、三重、 福岡事務所であれば福岡、熊本、大分、佐賀、山口、 広島事務所であれば広島、島根、愛媛、 岡山事務所であれば岡山、鳥取、香川、徳島、 仙台事務所であれば宮城、福島、山形、秋田、岩手、 札幌事務所であれば北海道全域など隣県からもセディナに対する過払い金請求の相談や依頼をいただいています。

セディナの過払い金請求の手続き費用・料金

セディナへの過払い金請求を司法書士や弁護士に依頼する場合、どれくらいの費用がかかるのか心配な方も多いと思います。司法書士や弁護士によって報酬の額にばらつきがあるのも事実です。しかし、報酬の額について明確な説明があり、不必要で不明瞭な報酬をとることのない事務所を選ぶように心がければ心配する必要はありません。

依頼者のメリットを優先して考えている事務所であれば、過払い金請求をおこなうかどうか決めかねている段階で相談だけしたいという場合には、無料相談を利用することができるようになっています。事務所に出向かなくても、フリーダイヤルやお問い合わせフォームから相談することも可能です。また、調査した結果、過払い金が発生していない場合には一切費用がかからない事務所もあります。さらに営業時間中なら依頼者の悩みに対応できる体制になっています。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税抜) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

セディナの会社概要

株式会社セディナ(Cedyna Financial Corporation)は、三井住友フィナンシャルグループ(SMFG)傘下の企業である株式会社オーエムシーカード(OMC)、株式会社クオーク、株式会社セントラルファイナンス(CF)の3社が2009年4月に合併してできた会社です。オーエムシーカードは以前ダイエー傘下にあって主婦層に強く、カード発行部数も業界トップレベルでした。また、セントラルファイナンスもかつての信販業界大手6社の1つです。そのためこの合併は非常に大規模なものであり、SMFGがカード事業において業界内で大きな地位を占める結果となりました。

本店は愛知県名古屋市中区丸の内3丁目23番20号、東京本社は東京都港区港南二丁目16番4号にあり、代表取締役社長は中西智氏です。資本金は828億円、従業員数は2017年3月末時点で3,339名となっています。営業部店の数は全国38店です。

2011年まではセディナとして上場していたものの、2011年5月には株式会社SMFGカード&クレジットの完全子会社となりました。これは、過払い金請求が頻発し多くの貸金業者が返還に応じざるを得ないことで財務状況が大きく悪化していったことが背景にあります。セディナに対しても数多くの過払い金請求が行われるなかで、信用力を高めると同時に経営効率化を図る目的で行われたものなのです。また、2013年4月には新たに株式会社プロセントと、2016年4月にはさくらカード株式会社と合併しています。

セディナの事業内容は3つの柱からなっています。クレジットカードを中心とし、プリペイドカードや電子マネーについて扱うカード事業が1つ目の柱です。2つ目はショッピングクレジットやオートローンなど物品・サービス購入時の分割払いを取り扱う信販事業となっています。3つ目はソリューション事業です。ソリューション事業とは、包括債権買い取りや家賃決済サービス、決済プラットフォームの提供など債権回収に関する問題を解決するサービスを提供する事業のことです。

セディナは三井住友ファイナンシャルグループ(SMFG)内においてリテール決済事業を担っています。三井住友銀行をはじめとして、SMBCコンシューマーファイナンスや三井住友カード、三井住友ファイナンス&リースなどのグループ各社と連携している点が営業における大きな強みです。主な関係会社としては、セディナの債権回収をおこなう株式会社セディナ債権回収、代金回収サービスや保証業務などをおこなっているSMBCファイナンスサービス株式会社があります。これらは株式会社セディナの完全子会社です。このほかに、自動車リース事業をおこなう株式会社セディナオートリースや事務処理代行業務をおこなう株式会社セディナトータルサービスもあります。

株式会社セディナの実績を2016年度について見てみると、取扱高は約3兆7,472億円、営業収益は約1,521億円、営業利益は約70億円となっています。営業収益、営業利益ともに2015年度の実績を上回る結果となっており、当期純利益も約142億円です。また、カード会員数は1,665万人となっています。

過払い金請求は無料相談をご利用ください。