アコムの過払い金請求 成功マニュアル【2020年度版】

過払い金請求は無料相談をご利用ください。

多くの有名芸能人をCMに起用し、「はじめてのアコム」というキャッチフレーズでもお馴染みのアコムは、大手消費者金融会社のひとつで、街でもたくさんの看板を目にします。

知名度の高さだけでなく、審査スピードの早さや申し込みの手軽さから人気の消費者金融のひとつで、キャッシングやカードローンを利用したい時に、真っ先にアコムの名前が浮かんでくる人も多いはずです。

ただし、2007年以前はアコムの金利が27.375%と高くて、当時は違法な金利でした。

2007年に金利が引き下げられましたが、高い金利のまま返済を続けている方もいて、ほとんどの方が過払い金請求の対象となっています。

アコムから過去に借入をしていた方や、返済を続けている方は過払い金が発生している可能性があるので過払い金請求を検討してみてください。

しかし、アコムは相手によって過払い金請求の対応が違って、

「返ってくるお金が少ない」

「お金が返ってくるまでの期間が長い」

などの不満の声をよく耳にします。

アコムの言われるがままに和解をして、過払い金請求の結果に納得がいかなったとしてもアコムに過払い金請求は一度しかできません。

アコムの過払い金請求を成功させるには、司法書士や弁護士などの専門家に相談することをおすすめしますが、過払い金請求には最後の取引から10年という期限があるので、1日でも早く相談ください。

ここでは、アコムから一円でも多く、一日でも早く過払い金を取り戻すために知っておくべきノウハウをご紹介しますので、ぜひ参考にしてください。

もくじ(メニュー)

- 11)アコムの会社概要

アコムの過払い金が発生している条件

アコムから過去に借入をしていた方や、返済を続けている方がすべて過払い金の対象となるわけではなくて、以下の2つの条件を満たすことで対象となります。

- 2007年6月18日までの借入

- キャッシング枠の利用

2007年6月18日までの借入

2007年6月18日までアコムの金利は27.375%と高くて、当時は違法な金利でした。

当時は、違法な金利を設定していても罰則がありませんでしたが、現在は法律が変わって金利の上限は20%と決まっているので、アコムも金利を引き下げています。

しかし、2007年6月18日に金利を引き下げたあとも、アコムが金利の変更をせずに、高い金利のまま返済を続けている場合があり、過払い金が多く発生していることがあります。

アコムは、最高27.375%の金利だったので、現在の金利の上限である20%と差分である7.375%が払いすぎた利息であり、「過払い金」としてアコムに返還請求ができます。

すべての人が27.375%の金利だったわけではなくて、借入金額によって金利は変わるので、自分がいくらの金利で借入をしたのか、返済をしているのかを確認することが必要です。

キャッシング枠の利用

アコムが発行しているカードには、キャッシング枠だけでなく、ショッピング枠がついているものがありますが、過払い金はキャッシング枠のみ発生します。

立替金(商品の代金を立て替えるお金)となる、ショッピング枠は過払い金の対象にならないので注意してくださいね。

キャッシング枠をリボ払いで返済している方も多く、

「リボ払いでも過払い金はでるの?」

「リボ払いだと過払い金が多くなるってほんと?」

などの質問をよくいただきます。

リボ払いの過払い金請求については、

「 キャッシング枠をリボ払いで返済した場合の過払い金請求」

で詳しく説明していますので、参考にしてくださいね。

アコムの過払い金が発生しているか確認

アコムから2007年6月18日より以前にキャッシング枠の利用がある方は、過払い金が発生している可能性があります。

しかし、「アコムから借入した記憶はあるけど、過払い金があるかわからない」といった方は多いと思いますので、まずは、自分に過払い金があるかを調べましょう。

過払い金を調べるなら、自分で調べるより早くて正確で、そのまま過払い金請求を任せることもできる司法書士や弁護士に相談するのがおすすめです。

「いつお金を借りたかわからない」

「キャッシング枠かショッピング枠かよくわからない」

といった方も多いですよね。

でも、間違っていても大丈夫です。

そういう方はたくさんおられますので、安心してお気軽に相談してください。

アコムに過払い金請求ができなくなる条件

アコムへの過払い金請求はいつまでもできるわけではなく、以下の3つの条件の内、一つでも当てはまるとできなくなるので注意してください

- 過払い金請求をするアコムが倒産

- 最後に取引した日から10年

- 過払い金を請求する権利を放棄

過払い金請求をするアコムが倒産

請求する貸金業者が倒産すると過払い金請求ができなくなりますが、アコムは三菱UFJフィナンシャルグループで経営が安定しているので、倒産するリスクは低いでしょう。

しかし、現状、経営が安定していたとしても絶対に倒産しないとは限らず、かつて大手貸金業者であった「武富士」は、過払い金請求が影響で経営が悪化して倒産しました。

倒産まではいかなくても、経営が悪化すれば過払い金請求で返ってくるお金が少なくなることもあるので、自分に過払い金があることがわかったらすぐに行動にうつしてください。

最後に取引した日から10年

過払い金請求には最後の取引から10年という期限があります。

アコムと最後に取引した日から10年がすぎると時効が成立して、司法書士や弁護士に依頼しても過払い金を取り戻すことはできないので、借入を完済してから時間がたっている方は急いで行動しなくてはいけません。

「アコムから何度か借入と完済を繰り返していて、いつが時効かわからない」

という方は多くいます。

アコムから何度か借入と完済を繰り返している場合の時効の判断はむずかしくて、完済してから次の借入までの期間がどれだけ空いていたかが重要となってきます。

時効を判断する方法は

「 借入と完済を繰り返している場合の過払い金請求の時効」

にて詳しく説明していますので、参考にしてください。

過払い金を請求する権利を放棄

アコムへ返済中に、月々の支払いが苦しくて利息をなくしてもらった方もいると思います。

アコムに利息をなくしてもらった際の書類に、過払い金を請求する権利を放棄する記載がなければ過払い金請求はできるので、確認してみましょう。

しかし、利息をなくしてもらったのと同時にその時、発生していた過払い金を、返済中の借入から減額していると過払い金請求はできないので注意してください。

過払い金請求ができるかわからなければ司法書士や弁護士に相談

アコムは、三菱UFJフィナンシャルグループで経営が安定しているので、倒産によって過払い金請求ができなくなる可能性は低いですが、最後に取引した日から10年がすぎたり、アコムに利息をなくしてもらった経験があると過払い金請求ができない可能性があります。

自分が払い終わってから10年がすぎるかわからない方や、利息をなくしてもらった方は司法書士や弁護士に相談することをおすすめします。

過払い金が発生している多くの方が、いつからいつまで借りていたかを忘れています。

「アコムから借りたことしか覚えていない…」

覚えている範囲で大丈夫です。

明確に覚えている方はほとんどおられませんので、気軽に相談してください。

アコムに過払い金請求をした場合の「返還率」と「返還期間」

アコムの過払い金請求には話し合いで和解する方法(任意交渉)と、裁判をして解決する方法があり、解決する方法によって返ってくるお金や、お金が返ってくるまでにかかる期間が変わります。

話し合いで和解をすれば、返ってくるお金は少なくなりますが、お金が返ってくるまでにかかる期間は短くなり、裁判をして解決すれば返ってくるお金が多くなるかわりに、お金が返ってくるまでにかかる期間が長くなります。

アコムに過払い金請求をした場合の、返ってくるお金の返還率とお金が返ってくるまでにかかる期間の目安は以下の通りです。

話し合いで和解した場合(任意交渉)

返還率

~80%

返還期間

2ヵ月~

裁判をした場合

返還率

~100%+利息

返還期間

4ヵ月~

※返還率…過払い金に対して返ってくるお金の割合

※返還期間…過払い金請求にかかる期間

※上記の返還率や返還期間はあくまで目安で、借入の返済状況やアコムの経営状況によってかわります。

過払い金は利息付きで取り戻せる

過払い金は利息を付けて取り戻すことができますが、話し合いによる交渉ではむずかしく、裁判をするケースが多いです。

過払い金請求の裁判は専門的な知識が必要で、自分ひとりで対応するのはむずかしいため、司法書士や弁護士に依頼することをおすすめします。

「利息はいつからつくのか?」

「利息ってどれくらいつくの?」

といった疑問については

「 過払い金を利息付きで回収する方法」

で詳しく説明していますので参考にしてくださいね。

司法書士や弁護士に依頼した方が返ってくるお金も多く、かかる期間も短い

解決する方法だけでなく、アコムは相手によって過払い金請求の対応を変えるので、司法書士や弁護士に依頼するか、自分で手続きするかによっても、返ってくるお金やかかる期間はかわります。

アコムは過払い金請求の交渉に慣れているため、アコムが有利になるように交渉をすすめる可能性が高く、自分で過払い金請求をした場合、話し合いの和解で約50%、裁判をしても約70%の返還率でお金が返ってくるケースが多いです。

しかし、司法書士や弁護士で依頼すれば、過払い金の知識やアコムへの対応ノウハウをもっていて上手く交渉ができるので、できるだけ短い期間で多くのお金を取り戻すことが可能です。

アコムに過払い金請求は一度しかできませんので、自分が納得できる条件で解決することはとても重要です。

返還率とか返還期間とかって、なんだかむずかしいですよね。

司法書士や弁護士に依頼すれば、多くのお金を早く取り戻せる。

と思っていただければ大丈夫です。

アコムに過払い金請求をするデメリット・メリット

過払い金請求は借入を「完済」しているか「返済中」なのかで、デメリットとメリットが異なります。

自分の場合のデメリットとメリットはどういった内容か、事前にしっかり確認することが過払い金請求を成功させる上で重要です。

アコムの借入を完済している場合のデメリット・メリット

- メリット

- お金が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- アコムから借りられなくなる

デメリット

完済した借入に対して過払い金請をすると、アコムカードやACマスターカード(アコムマスターカード)は自動的に解約となって、アコムから新たな借入ができなくなります。

しかし、アコム以外の他の貸金業者であれば利用できるので大きな問題にはならないでしょう。

ショッピング枠の返済分が残っている方は注意

アコムカードやACマスターカードで、キャッシング枠を完済していてもショッピング枠への返済が残っていると、過払い金請求の結果に影響があります。

ショッピング枠の返済分がある場合は「完済」ではなく「返済中」となるので、

借入を返済中の場合のデメリット・メリット

を参考にしてください。

メリット

完済した借入に対して過払い金請求した場合、お金が戻ってくることが最大のメリットです。

アコム以外から借入をしている場合や金銭的に困っている状況でも、取り戻したお金を返済に回したり、必要な資金をまかなうことができます。

アコムの借入を返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- お金が戻ってくる

- デメリット

- アコムから借りられなくなる

- ブラックリストにのる

デメリット

借入を完済している場合と同じで、アコムカードやACマスターカードが自動的に解約となり新たな借入やカードの利用ができなくなります。

借入を返済中に過払い金請求をする場合、発生した過払い金を返済中の借入から差し引きます。

発生した過払い金を差し引いて、返済中の借入を完済できれば問題ないですが、完済できず返済中の借入が残ると、過払い金請求ではなく、アコムと借入の減額を交渉する任意整理となってブラックリストにのります。

ブラックリストにのると約5年間は、アコムだけでなく他の貸金業者からも新たな借入ができなくなり、新たなカードの作成やローンの審査が通らなくなります。

ショッピング枠の利用がある場合

アコムカードやACマスターカードのショッピング枠への返済が残っている場合、発生した過払い金をショッピング枠の返済分から差し引きます。

過払い金でショッピング枠の返済分を完済できれば、ブラックリストにのることはありませんが、完済できなければブラックリストにのってしまいます。

ブラックリストにのることを避けたい場合

ブラックリストにのると約5年間は新たなカード作成や借入の審査が通らなくなります。

ブラックリストにのらないためには、過払い金請求をするまえに過払い金の計算を正確にして、過払い金が返済中の借入やショッピング枠を超えるか判断することが重要です。

過払い金が少なければ、借入やショッピング枠を完済させるか、過払い金で完済できるまで返済額を減らしてから過払い金請求をしましょう。

メリット

借入を返済中の場合、発生した過払い金を借入から差し引いて借金を減らすことができますし、発生した過払い金で返済中の借入を完済できれば、余ったお金が手元に戻ってきます。

月々の返済が苦しくて新たな借入を考えていた人は、必要がなくなるかもしれませんので、まずは自分に過払い金があるか確認してみることをおすすめします。

ブラックリストにのっても借入を減額させた方が良い場合

借金を返済するために新たな借入を繰り返している方は多くいますが、借入を増やせばその分だけ月々の返済が増えて苦しくなり、いつか支払えなくなるでしょう。

月々の返済が苦しくて、借入を繰り返している方は任意整理をすることをおすすめします。

月々の返済額を減らして、借金に頼る生活から抜け出すことができますし、ブラックリストにのっている期間も、現金だけで生活する練習だととらえればメリットとして考えることもできるでしょう。

ブラックリストにのることを恐れて、借金を返すために借金をしても何の解決にもならず、返済額が増えていくだけです。

まずは司法書士や弁護士に相談して、どうやったら借金を減らしていけるかを考えていきましょう。

アコムに過払い金請求をすることによるクレジットカードとローンへの影響

アコムに過払い金請求をしたいけど、

「クレジットカードやカードローンへの影響が気になる」

という方は多くいると思います。

アコムはキャッシュワンと合併していたり、三菱UFJ銀行のカードローンであるバンクイックの保証会社になっていて、過払い金請求をすることでの影響も考えられます。

クレジットカード、カードローンだけでなく住宅ローンへの影響についてもわかりやすく説明していますので参考にしてください。

バンクイック

アコムは三菱UFJ銀行のカードローンである「バンクイック」の保証会社となっており、バンクイックの借入を延滞した場合は、アコムが借主の代わりに返済(代位弁済)をおこなう仕組みとなっています。

基本的に、完済したアコムの借入を過払い金請求をしても、返済中のバンクイックの借入に影響はありません。

しかし、アコムに返済中の場合で過払い金が借入よりも少なくてブラックリストにのってしまう場合は、バンクイックから新たな借入ができなくなり、返済だけが続く可能性があります。

また、バンクイックへの返済を延滞して、アコムが代位弁済をおこなった場合はアコムの過払い金請求に影響を及ぼす可能性があり、アコムと和解してお金が返ってくるのを待っている状態だったとしても、再度話し合いになるケースもあるので滞納や延滞はしないようにしてください。

三菱東京UFJニコス

「三菱UFJニコス」は三菱UFJとついていますが、同じグループなだけで別会社ですので、アコムに過払い金請求をしても影響はありません。

ただし、アコムに返済中の場合で過払い金が借入よりも少なくてブラックリストにのってしまう場合は、ニコスのカードが使えなくなる可能性が高いです。

ニコスでも過払い金が発生している可能性があるので、ニコスでも借入したことがある方は、

「 三菱UFJニコスの過払い金請求 成功マニュアル【2020年度版】」

にて詳しく説明していますので参考にしてください。

モビット

「モビット」は、三菱UFJ銀行系と三井住友銀行グループが合弁出資をおこなっていましたが、2012年に三井住友銀行グループがカードローン事業を引き継いで別会社となっているので、アコムに過払い金請求をしても影響はありません。

ただし、ニコスと同様で、アコムに返済中の場合で過払い金が借入よりも少なくてブラックリストにのってしまう場合は、モビットのカードが使えなくなる可能性が高いです。

キャッシュワン

消費者金融のキャッシュワンは2009年にアコムに吸収合併されて、2012年には「じぶん銀行」に事業をゆずり渡して「じぶんローン」となっています。

アコムの借入を完済していても、キャッシュワンへの返済が残っている場合は注意が必要で、アコムで発生した過払い金をキャッシュワンの残っている借入から差し引きます。

過払い金を差し引いて完済できれば問題はないですが、キャッシュワンへの返済が残ってしまうと任意整理となりブラックリストにのってしまいます。

また、バンクイックと同様で、アコムはじぶんローンの保証会社となっていて、じぶんローンでの借入を延滞した場合は、アコムが借主の代わりに返済(代位弁済)をおこなう仕組みとなっています。

じぶんローンへの返済を延滞して、アコムが代位弁済をおこなった場合はアコムの過払い金請求に影響を及ぼす可能性があり、アコムと和解してお金が返ってくるのを待っている状態だったとしても、再度話し合いになるケースもあるので滞納や延滞はしないようにしてください。

住宅ローンへの影響

現在、返済中の住宅ローンへの影響

住宅ローンとカードローンは別々の契約になるので、アコムに過払い金請求をしても影響はありません。

たとえ、三菱UFJフィナンシャルグループである三菱UFJ銀行で、住宅ローンを組んでいたとしても影響はないでしょう。

新たに組む住宅ローンへの影響

完済したアコムの借入を過払い金請求をした後に、新たに住宅ローンを組んだとしても、過払い金請求が原因で審査に落ちることはないでしょう。

これは、三菱UFJフィナンシャルグループである三菱UFJ銀行で、住宅ローンの審査をしたとしても関係はなく、住宅ローンの審査は申込時の年齢、完済時の年齢、年収、年収に対する返済負担率、他貸金業者からの借入状況、借主の健康状態などの属性を総合的にみて審査されます。

ただし、アコムに返済中で過払い金が借入よりも少ない場合はブラックリストにのってしまい、新たなローンの審査には通らなくなりますので注意してください。

過払い金請求した後に再度アコムと契約したい場合

過払い金請求をするとアコムカードやACマスターカードは解約になり使えなくなりますが、再度アコムカードやACマスターカードを持ちたい方もいると思います。

再度、アコムカードやACマスターカードの作成する場合の審査ですが、利用していた時の返済状況に左右される可能性が高く、アコムへの返済を正確におこなっていて優良顧客と判断されていた場合は、再契約できる可能性があります。

しかし、滞納や延滞を繰り返していた場合は審査に通らないかもしれませんので、

「絶対、アコムのカードが使いたい!」

といったこだわりがなければ、アコム以外の貸金業者を利用するほうがよいでしょう。

「どのクレジットカードや銀行がアコムと関係しているか」

なんてわからないですよね。

相談の際は間違っていてもいいので、借りたことある貸金業者やクレジットカード、銀行などはできるだけ教えていただけると、過払い金請求をすることでの影響を事前にお伝えすることができますので、わかる範囲で教えてくださいね。

アコムの「過払い金」を計算する方法

過払い金請求をするまえに、高い金利で返済した利息を現在の金利で計算し直す「引き直し計算」をして、自分に過払い金がいくらあるかを確認しましょう。

過払い金の計算には、下記に3つが必要です。

- エクセルが使えるパソコン

- 利息計算ソフト

- アコムの取引履歴

1.アコムから取引履歴を取り寄せる

まずは、アコムから取引履歴を取り寄せます。

取引履歴には借入した時の金利、金額、日付、返済した金額、日付が記載されており、アコムの場合は以下の3つの方法で取り寄せられます。

- 直接窓口へいく

- 電話でお客様相談センターに問い合わせ

- アコム公式サイトから開示請求書をダウンロードして郵送

窓口で受け取る場合は2時間程度で手に入りますが、郵送の場合は2週間~4週間程度かかります。

-

アコムのお客様相談センター(公式サイトより)

お問い合せ先:0120-07-1000

※詳細はアコムにお問い合わせください。

2.パソコンに利息計算ソフトをダウンロード

インターネットで、無料配布されている利息計算ソフトをエクセルの入ったパソコンにダウンロードしましょう。

利息計算ソフトには下記のものがあり、各ソフトの使い方については配布先にて説明してありますので参考にしてください。

3.取引履歴をもとに数字を入力

利息計算ソフトをダウンロードしたら、利息計算ソフトを起動して取引履歴に記載されている借入した時の金利、金額、日付、返済した金額、日付を入力することで自動で過払い金が計算されます。

過払い金の計算は、過払い金請求の手続きのなかで非常に重要で、計算結果を1円でも間違えると、過払い金が少なくなったり、アコムから過払い金請求を断られるリスクがあるので、慎重におこなわなくてはいけません。

また、返済中のショッピング枠や借入がある方は過払い金を事前に確認することで、過払い金で残りの返済分を完済できるかがわかって、ブラックリストにのるかの判断ができるので、過払い金の計算を正確におこなう必要があります。

過払い金の計算ってむずかしそうだし、めんどうですよね。

自分で計算する時間が取れない方や、めんどうな方は、正確な過払い金をスピーディーに計算してくれる司法書士や弁護士に相談すると楽に過払い金が調べられます。

アコムに過払い金請求をする手続きの流れ

ここではアコムの過払い金請求の流れと、それぞれの手続きの内容や期間を合わせてご説明します。

-

5.過払い金請求の裁判

※話し合いによる交渉で和解できなかった場合

1~2.アコムから取引履歴を取り寄せて過払い金を計算

- 1.アコムから取引履歴を取り寄せる

- 2.過払い金の計算をする

については、前述の

「アコムの過払い金を計算する方法」

にて詳しくお話ししていますので参考にしてください。

過払い金の額がわかったら引き直し計算書を作成しましょう。

利息計算ソフトには引き直し計算書を作成できるものがあるので、配布サイトの説明をもとに作成してください。

前述でもお話ししましたが、過払い金の計算は複雑でむずかしく、計算結果を間違えると返還される過払い金が少なくなったり、アコムに過払い金請求を断られる可能性があるので注意してください。

過払い金の計算は慣れている人であれば数時間で終わりますが、知識がない一般の方だと数日かかることもあるので、司法書士や弁護士に依頼して素早く正確に過払い金を計算してもらうことをおすすめします。

3.アコムへ過払い金返還請求書を送る

過払い金の計算ができたら、アコムへ過払い金返還請求書と引き直し計算書を内容証明郵便で送ります。

アコムの場合、過払い金返還請求書には以下の内容を記載します。

過払い金返還請求書の内容

- 日付

- アコム株式会社(請求する貸金業者名)

- アコムの代表名

- 自分の名前

- 自分の住所

- 連絡先電話番号

- 振込口座名

- 口座番号

- 契約番号や会員番号

- 「引き直し計算した結果、○○円の過払い金があることが判明したので返還の請求する」という内容

内容証明郵便とは、いつ・だれが・どこに送ったかを証明できるもので、アコムが

「過払い金返還請求書は届いていない」

などの言い逃れできなくなります。

4.電話等で話し合いによる交渉

内容証明郵便で過払い金請求返還請求書を送ると、アコムの担当者から連絡があるので、まずはアコムと話し合いによる交渉(任意交渉)をして和解を目指します。

アコムと話し合いによる交渉は約2ヵ月以上かかるのが目安で、交渉の進め方によって返還される金額やかかる期間が変わるので注意しましょう。

アコムから提案された返ってくるお金の額、返ってくるまでの期間、支払い方法に納得できれば和解をしますが、できなければ過払い金請求の裁判をします。

話し合いによる交渉で和解した場合は

6.過払い金が返還へ

和解ができなかった場合は

5.過払い金請求の裁判へ

5.過払い金請求の裁判

話し合いによる交渉で納得できなかった場合は、過払い金請求の裁判をします。

過払い金請求の裁判は自分でもできますが、個人で裁判をするにはかなりの労力が必要になるため、多くの方が司法書士や弁護士に依頼しています。

アコム過払い金請求を裁判をした場合にかかる期間は、4ヵ月以上が目安です。

裁判がはじまったあともアコムとの話し合いによる交渉は続き、アコムから和解交渉の申し出があります。

この和解交渉の申し出では、最初の話し合いによる交渉よりも希望する過払い金に近い額が提示されるケースが多く、提案内容に納得できれば和解、納得できなければ判決で勝訴することで過払い金が返還されます。

過払い金請求の裁判には争点となるポイントがあり、

「アコムで借入と完済を繰り返している」

「過払い金を5%の利息付きで回収したい!」

といった方は、理解できていないと裁判が長引く可能性があります。

過払い金請求の裁判で争点となるポイント

で詳しく説明していますので参考にしてくださいね。

6.アコムから過払い金が返還

アコムとの交渉で和解したり、裁判で勝訴することで過払い金が返還されます。

過払い金が入金されるまでには1~2ヵ月程度かかるケースが多いですが、和解条件や判決内容によっては前後するので理解しておきましょう。

司法書士や弁護士に依頼した場合は、過払い金が一旦、事務所に入金されて、過払い金請求にかかった費用や報酬を差し引いてから依頼者の口座へ入金される流れが一般的です。

6つの手順で書かれていますが、むずかしそうで、とてもめんどうですよね。

「よくわからない」

「自分でするのはめんどう」

という理由で司法書士や弁護士に依頼する方はたくさんいますので、気軽に司法書士や弁護士を頼ってください。

アコムの過払い金請求を自分でする注意点とデメリット

アコムへの過払い金請求を自分でするには、注意点やデメリットを事前に確認することが重要で、知っておかなければ過払い金請求を成功させることがむずかしいです。

手続きが終わってから後悔してもやり直しはできませんのでしっかり理解しましょう。

アコムの過払い金請求を自分でする場合の注意点

自分で過払い金請求をする方法は、前述の

「アコムに過払い金請求をする手続きの流れ」

で説明した通りの流れですすめますが、自分で過払い金請求をする場合、3つの注意点があるので、手続きをはじめるまえに必ず確認しておきましょう。

- 取引履歴の使用目的を聞かれる

- 返済中の方は「ゼロ和解」に注意

- 過払い金請求の時効期限に注意

取引履歴の使用目的を聞かれる

自分でアコムから取引履歴を取り寄せる際、取引履歴の使用目的を聞かれることがあります。

「過払い金請求をするために使う」と答えると、アコムから「過払い金があることを知りながら返済していた」と主張されて、過払い金請求ができなくなる可能性があります。

取引履歴の使用目的を聞かれたら、「これまでの借入と返済を確認したい」と答えるのがよいでしょう。

アコムに返済中の方は「ゼロ和解」に注意

アコムに借入を返済中で過払い金が発生していると、アコムからゼロ和解を提案されることがあります。

ゼロ和解とは、「返済中の借金の残高を0円にするので、過払い金請求をやめませんか」といった和解提案です。

一見、借金がなくなり、面倒な手続きもないのでメリットが大きいと感じるかもしれませんが、ゼロ和解の提案をしてくるということは、借金を0円にできるほど過払い金が発生している可能性が高いのです。

もしかすると、借金を完済させて余ったお金が手元に戻ってくるかもしれませんので、ゼロ和解は拒否して、まずは取引履歴を取り寄せて過払い金の計算をしましょう。

過払い金請求の時効期限に注意

過払い金請求は、最後に取引した日から10年で時効が成立して請求できなくなります。

自分で過払い金請求をする場合、いつ時効をむかえるかの判断ができず、手続きの準備をしている間に時効を迎えてしまったというトラブルもあります。

「完済してから結構、時間がたっている」

「いつ完済したかわからない」

という方は自分で手続きをする前に、司法書士や弁護士に相談して時効が迫っていないか調べることをおすすめします。

アコムの過払い金請求を自分でするデメリットとメリット

過払い金請求を自分でするデメリットとメリットは以下の通りデメリットがたくさんあるので、本当に自分でするのかを決める参考にしてください。

デメリット

- 手間と時間がかかる

- 返ってくるお金が少なくなる

- アコムからの督促や返済が止まらない

- 家族にバレる

メリット

- 司法書士や弁護士に支払う費用がかからない

手間と時間がかかる

アコムの過払い金請求を自分でした場合、手続きにかかる期間が長くなることが多く、話し合いの交渉で4ヵ月以上、裁判をすると6ヵ月以上かかり、場合によっては1年以上かかることもあります。

自分で過払い金請求をするには非常に時間と手間がかかり、「過払い金請求をする手続きの流れ」で説明したすべての手続きを自分でしなくてはいけません。

取引履歴の取り寄せ、過払い金の計算、必要な書類の作成には時間がかかりますし、裁判をした場合は必要な書類が増えるので、その分時間がかかります。

過払い金請求の準備をしている間に、時効を迎えてしまい1円も回収できなくなってしまったというトラブルも聞きます。

また、過払い金に関する知識を勉強しなければアコムと交渉するのはむずしく、法律の知識も必要なので、理解するには時間がかかります。

前述にもありましたが、アコムは相手によって過払い金請求の対応を変えるので、相手が過払い金請求に詳しくないことがわかると、少ない金額や支払いを1日でもおくらせる条件を提案するので、交渉にもすごく時間がかかることを覚悟しておきましょう。

返ってくるお金が少なくなる可能性がある

自分でアコムに過払い金請求をした場合、話し合いの交渉で約50%、裁判をしても約70%といった低い返還率で和解しているケースが多いです。

アコムは多くの過払い金請求に対応しているため、交渉に慣れていますし、過払い金請求に関するノウハウも持ってますので、知識がないまま交渉すると、アコムに言いくるめられて少ない金額で和解してしまう可能性が高いです。

アコムからの督促や返済が止まらない

借入を返済中に過払い金請求をする場合、司法書士や弁護士に依頼すれば、借入に対しての督促や返済は止まりますが、自分でする場合はアコムからの督促や返済は止まりません。

月々の返済が苦しくて、すぐに督促や返済を止めたい状態だと非常に困りますし、自分で過払い金請求をしても督促や返済が止まると勘違いをして、支払いが滞った結果、延滞や滞納が原因でブラックリストにのってしまうケースもあるので注意しましょう。

家族にバレるリスクがある

「家族など誰にもバレずに過払い金請求をしたい」 といった方はとても多いです。

しかし、自分でアコムに過払い金請求をすると、アコムから取引履歴が自宅に届いたり、交渉の電話がかかってきたり、裁判をするとなれば裁判所からの書類も自宅に届きます

一人暮らしであれば書類や連絡が自宅にきてもバレる心配はないですが、家族と一緒に暮らしている方は、アコムや裁判所から郵送物や連絡がくることで、借金をしていたことや過払い金請求をすることがバレる可能性が非常に高いです。

司法書士や弁護士に依頼すれば、アコムや裁判所からの郵送物や連絡は司法書士や弁護士事務所へいきますし、司法書士や弁護士から依頼者への連絡は、時間や連絡先の指定ができてバレないように配慮してもらえるので、家族にバレるリスクを最低限に抑えることが可能です。

司法書士や弁護士に支払う費用がかからない

過払い金請求を自分でする最大のメリットは司法書士や弁護士に支払う費用がかからないことです。

自分に交渉力や過払い金の知識があれば、司法書士や弁護士に依頼する必要もなく多くの過払い金がとりもどせるでしょう。

しかし、上記でお話ししたようにデメリットがたくさんあるので、よく理解したうえで過払い金請求は自分でするか判断しましょう。

ほとんどの方がアコムの過払い金請求を司法書士や弁護士に依頼するのは、費用を支払ったとしても得られるメリットが多いからです。

費用だけでなく、時間、返ってくる過払い金、リスクなど総合的に考えて、自分でするか司法書士や弁護士に依頼するのかを決めましょう。

杉山事務所がアコムへの過払い金請求に強い理由

アコムへの過払い金請求は一度しかできず、誰が手続きしても同じ結果になるわけではありません。

アコムは多くの過払い金請求に対応しており、過払い金を1円でも少なく、1日でも遅く返還する交渉スキルを持っていますので、アコムから多くのお金を取り戻すには、交渉力とノウハウと実績が必要です。

杉山事務所は、毎月10,000件を超える借金に関する相談があり、アコムへの過払い金請求も数多く解決してきました。

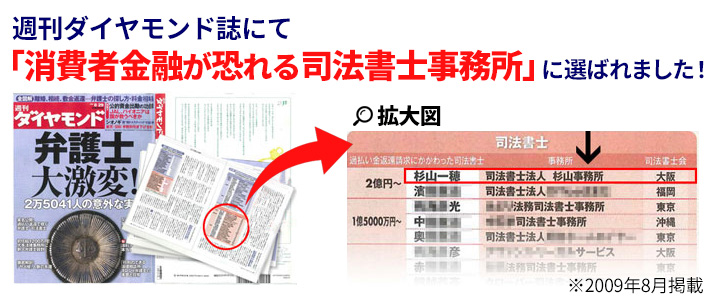

過払い金返還額も月1億円をこえ、消費者金融業界から「鬼の杉山事務所」として恐れられるほどに名が知られています。

依頼者様が満足する解決方法を提供し続けた結果、日本を代表するビジネス誌である週刊ダイヤモンドにて司法書士事務所における過払い金の回収額日本一にも選ばれました。

これは、現在のように全国に8事務所もなく、小さな事務所で業務をおこなっていた時代から、一人でも多くの方に「相談してよかった」と思っていただけるように実績やノウハウを積み上げてきた結果だと自負しています。

アコムの過払い金請求で選ばれる5つの理由

-

相談実績が月間10,000件以上

アコムとの交渉力とノウハウをたくさん蓄積

-

過払い金請求総額が毎月1億円以上

アコムやその他の多くの貸金業者で実績

-

消費者金融が恐れる司法書士事務所

週間ダイヤモンド誌で過払い金回収実績が掲載!(2009年8月掲載)

-

初期費用(着手金)が0円

安心明確な費用で戻ってきた過払い金の成功報酬のみ

-

無料で出張相談もOK

ご相談、初期費用だけでなく出張相談も無料

杉山事務所の対応可能エリア

| 大阪事務所 (主たる事務所) |

大阪、 和歌山、 奈良、 兵庫、 京都 |

|---|---|

| 東京事務所 | 東京、 神奈川、 千葉、 埼玉 |

| 名古屋事務所 | 愛知、 静岡、 長野、 岐阜、 滋賀、 三重 |

| 福岡事務所 | 福岡、 熊本、 大分、 佐賀、 山口 |

| 広島事務所 | 広島、 島根、 愛媛 |

| 岡山事務所 | 岡山、 鳥取、 香川、 徳島 |

| 仙台事業所 | 宮城、 福島、 山形、 秋田、 岩手 |

| 札幌事務所 | 北海道全域 |

杉山事務所でアコムの過払い金請求を依頼した時の流れ

-

1.杉山事務所へ問い合わせ

(フリーダイヤル・メールフォーム) -

2.相談者様の状況をヒアリング

-

3.委任契約

-

4.アコムへの過払い金請求を開始

※過払い金請求にかかる期間は、相談者様の状況や要望、アコムの経営状況によってことなります。 -

5.アコムから過払い金が返還

杉山事務所では、できるだけ早く解決できるように、さまざまなノウハウを使って相談者様にご満足いただける過払い金請求をおこないます。

杉山事務所のアコムの過払い金請求にかかる費用

司法書士や弁護士にアコムの過払い金請求を依頼したいけど、

「費用がどれくらいかかるか気になる」

という方は多いと思います。

杉山事務所では過払い金請求の相談や着手金、調査や計算を無料でおこなっており、調査をして過払い金が発生していなければ費用はかかりませんので、費用を気にせず過払い金の相談ができるようになっています。

営業時間内であればすぐにご相談に対応できる体制を整えていますので、お気軽にフリーダイヤルやお問い合わせフォームからご相談ください

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 20%~(税抜) |

相談者様の状況によって費用が変わります。

相談者様にとって最適なプランを提案させていただきます。

アコムの会社概要

アコムの正式な商号は、アコム株式会社(ACOM CO., LTD.)です。2018年現在代表取締役兼会長として木下盛好氏が就任しています。

マスターカードのプリンシパルメンバーとして、日本国内でマスターカードを発行できるライセンスを持つ唯一の消費者金融業者として、主にローン事業、クレジットカード事業、信用保証事業をおこなっている会社です。

本社は東京都千代田区にあり、会社全体で1,900名を超える従業員がいます。

2008年には三菱UFJフィナンシャルグループの子会社となり、かつて東京三菱系消費者金融だったキャッシュワンの事業も引き継ぎました。日本3大メガバンクのグループ会社となり、経営は安定している状況と言えるでしょう。

2018年現在、三菱UFJフィナンシャルグループの一員として、グループ内において消費者金融事業とカードローンの信用保証事業の中核を担っています。

沿革

「アコムは1936年、創業者の木下政雄氏によって神戸市で「丸糸呉服店」として誕生します。この呉服店は「人を信頼する、人から信頼される」を信条に、人と人とのつながりを大事にすることを創業精神に、創業しました。

その後、創業当時の呉服店は1942年に自主廃業し、1948年から質屋を開始。

そして1960年、サラリーマン金融をスタートさせます。当時、一般の個人に対して無担保で金銭を貸し付ける事業は画期的で注目を集めました。

1970年には日本で初の現金自動貸付機を設置し、その3年後には年中無休24時間対応のカードローンサービスを開始します。

1978年、アコム株式会社を設立。社名は愛情を意味するAffectionの「A」、信頼を意味するConfidenceの「CO」、節度を意味するModerationの「M」から「ACOM」と名付けられました。

1979年には年中無休で24時間現金取引が可能なATMを設置し、さらにカードローンのリボ払いサービスを開始するなどで消費者金融事業を拡大します。

1993年、人と対面することなく金銭の借り入れができる「むじんくん」を導入し、業界全体を発展させていくきっかっけとなり、これまでの消費者金融のイメージを払拭する明るいテレビCMで話題となりました。

同じ年、アコムは店頭株式市場へ株式を公開、1996年には消費者金融業界で初めて東証一部上場を果たしています。

アコムグループ

1996年からは海外金融事業へ参入し、2007年には三菱東京UFJ銀行との共同出資によりインドネシアのBank BNPを買収しました。

さらにアコムグループの連結子会社として、信用保証事業をおこなうエム・ユー信用保証株式会社、海外金融事業をおこなうEASY BUY Public Company Limited、PT. Bank Nusantara Parahyangan, Tbk.、債券管理回収事業としてアイ・アール債権回収株式会社があります。

今後の展開

今後は同じグループの三菱UFJ銀行や三菱UFJ証券ホールディングス、三菱UFJニコスなどと連携しながらローン、クレジットカード、信用保証事業などに事業を集中させていく狙いです。

主要事業は日本の消費者金融サービスであり、個人の信用を担保に無担保で貸し付けをおこなう事業です。

顧客のニーズに合わせてパソコンやスマホによるWebサービスを拡充し、営業債権残高、口座数ともに増え続けています。

過払い金請求は無料相談をご利用ください。