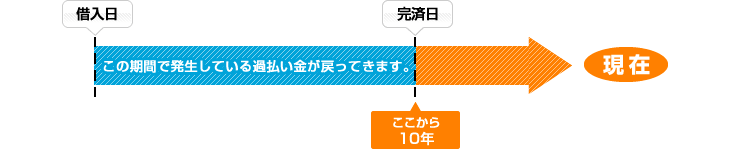

過払い金請求の時効の期限は最後の取引から10年

「過払い金請求っていつまでできるの?」

「時効があるって本当?」

こういった悩みを抱えている方は多く、「過払い金の時効が迫っているから急いで!」といった広告を見て、焦って相談してくる方もいます。

過払い金の時効が10年なのは事実ですが、時効の成立日は人によって違うのです。

このページでは、時効はいつからスタートするのか、時効が判断しにくい状況などをわかりやすく説明します。

過払い金の時効を止める方法があり、成立する前ならストップさせたり、リセットすることができます。

その他にも、10年経過しても過払い金請求ができるケースや、お金をどこから借りたか調べる方法などもご紹介しますので、時効が迫っていてもあきらめず、過払い金請求をして貸金業者からお金を取り戻しましょう。

もくじ(メニュー)

過払い金請求は最後に取引した日から10年が時効期限

過払い金は、貸金業者が不当に得た利得であり、法律上では民放703条で規定されている「不当利得返還請求」にあたり、消滅時効が10年と決まっています。

時効がいつからスタートするのかは、2009年1月22日の最高裁判所による判決で「特段の事情がない限り取引が終了する時点から起算して10年とする」とされていて、かんたんに説明すると、「最後に取引した日から時効のカウントがスタートする」ということです。

時効のカウントがスタートする日は間違えやすいので注意が必要です。

最初に借入した日が時効のスタートする日だと勘違いしている方がいますが、これは間違いなので勘違いしないでください。

時効のカウントがスタートする最後の取引した日とは

時効のカウントがスタートする起算日は、返済状況によって違います。

- 完済している場合は完済した日

- 返済中の場合は最後に取引した日

返済中の場合は、通常であれば毎月の返済が続いているので時効が問題となることはありませんが、返済することをやめて途中で放置している方は時効が関係してきます。

借金を滞納中であっても長期間の取引をしていた場合は、過払い金請求できる場合があります。

長年、借金の滞納をしているのに貸金業者から督促がない方は、過払い金が発生している可能性が高いですが貸金業者との交渉がむずかしいので、司法書士や弁護士に相談することをおすすめします。

法改正した2010年6月18日は時効の期限と関係ない

2010年6月18日に利息制限法の改正法が施行されましたが、この日から10年で時効が成立すると勘違いされている方も中にはいます。

時効と改正法が施行された日は関係なく、時効が成立する日は人によって違うのでCMなどの広告に惑わされないように注意してください。

しかし、過払い金請求ができるようになってからかなりの時間が経過しており、時効が迫っている方が多いのは事実ですので、過去に借入をしたことがある方は早急に過払い金の調査をしてください。

借入と完済を繰り返している場合の時効

同じ貸金業者から借入と完済を繰り返している場合、時効の起算日が変わることがあり、時効の判断がむずかしくなります。

借入と完済を繰り返している場合の時効がスタートするポイント

同じ貸金業者から借入と完済を繰り返している場合、以下の2つによって時効の判断が変わります。

- 一つの取引である「一連」として扱う

- 別々の取引である「分断」として扱う

一連と分断の判断は、各取引の内容・条件・経緯の違いや、空白期間(完済から次の借入までの期間)がどれくらいあいているかが重要なポイントです。

契約番号が同じで借入と完済を繰り返している場合、一連か分断かの判断は、多くのケースで空白期間が「365日」以上あいているかどうかが基準になります。

一連の取引の過払い金請求の時効

取引が「一連」として判断され、まとめて一つの取引として扱われた場合は時効の起算日が最新の取引の最後に返済した日となります。

下記の条件を例として説明します。

- 1度目の借入を完済日が2007年1月1日

- 次の借入日が2007年12月1日で、完済日が2015年1月1日

本来であれば1度目の借入は2017年1月1日には時効が成立していますが、一連と判断されることで2007年12月1日の借入と同じ取引として扱われて、時効の起算日が2015年1月1日となります。

一連と判断されることで各取引の時効が2つ目の取引の最後に返済した日となるので、1つ目の取引は時効が成立していないことになり、2007年1月1日に完済した1度目の取引も過払い金請求の対象となります。

一連と判断されることで、過払い金請求の対象となる取引が増えるので過払い金が多くなります。

分断の取引の過払い金請求の時効

複数回にわたる借入を別々の取引である分断と判断された場合は、時効の起算日が各取引の最後に返済した日となります。

下記の条件を例として説明します。

- 1度目の借入を完済日が2007年1月1日

- 次の借入日が2008年12月1日で、完済日が2015年1月1日

この2つの取引が分断と判断された場合、1度目の借入は2017年1月1日には時効が成立しており、取引の空白期間も365日以上あいているので分断と判断されます。

分断と判断されることで、時効が各取引の最後に返済した日となるので、1つ目の取引は時効が成立したままとなり、過払い金請求できるのは2015年1月1日に完済した2つ目の取引のみです。

取引の「一連」と「分断」は過払い金請求の裁判の争点となる

長期的な借入をしていた場合、取引の空白期間が365日を超えていても例外的に一連と認められるケースもあるので、明確に日数が決まっているわけではありません。

一連と分断の判断をするのは裁判所であり、場合によっては365日以下でも分断と判断されるケースがあるので注意が必要です。

しかし、貸金業者によっては完済してから次の借入までに3ヶ月以上経過すると新しい契約番号になって、自動的に新規の取引として扱われたり、取引の内容、条件、経緯にかかわらず、貸金業者が不当に時効の成立を主張する場合もあります。

クレジットカードのキャッシングを利用している場合

クレジットカードのキャッシングの場合、状況にもよりますが分断になる可能性は低いですが、返済方法に注意が必要で1回払いを利用していた場合は空白期間が短くても分断と判断される場合があります。

消費者金融から借入した場合

消費者金融からの借入した場合、完済してから次の借入までの期間が「365日」以内であれば一連と判断されるケースが多いですが、各取引の内容・条件・経緯が違っていた場合は、空白期間が1年以内でも分断となるケースがあります。

取引が、「一連」なのか「分断」とかよくわからないと思いますが、大丈夫です。

司法書士や弁護士なら過去の判例などに詳しいので、お任せください!。

過払い金の時効期限を止める3つの方法

貸金業者との取引がいつからはじまって、最後の取引がいつだったのか曖昧だったり、忘れていたりする方がほとんどです。

「時効を止める方法はないのか?」

「過払い金請求したいけど時効が迫っている…」

といった方も多くいると思いますが、3つの時効を止める方法があります。

1.裁判外の請求で時効を止める

内容証明郵便を貸金業者へ送ることによって過払い金の時効を止めることができます。

ただし、内容証明郵便を貸金業者へ送って時効を止められる1回だけで期間は6ヶ月のみですので、一日でも早く過払い金請求を進めることが必要です。

2.裁判上の請求で時効をリセットする

内容証明郵便を貸金業者へ送り時効を止める方法の他に、裁判上の請求によって時効を止めることができます。

裁判上の請求とは、裁判所へ「訴訟の提起」「支払い督促の申立」「民事調停の申立」のいずれかをすることで、申立てが受理されると時効が一旦ストップするだけでなく、判決で債権が確定すると時効がさらに10年延長されます。

訴訟の提起

裁判所へ過払い金請求の民事訴訟(少額訴訟・通常訴訟を含む)を提起することで、かんたんにいうと過払い金請求を裁判をするということです。

支払い督促の申立

裁判所へ申立てをして、裁判所から貸金業者へ督促状を出してもらうことで、貸金業者からの異議申し立てがなければ仮執行宣言後に強制執行ができるようになります。

民事調停の申立

民事調停は貸金業者と合意のもと解決のために話し合いをするもので、費用は訴訟の提起より安く、簡易裁判所でおこなわれます。

3.弁護士や司法書士に依頼して時効が成立する前に過払い金返還請求書を送る

過払い金請求の時効は、貸金業者へ過払い金返還請求書を送って相手に届けば時効は止まりますが、自分で過払い金を調査・計算をして過払い金返還請求書を作成するには時間と手間がかかります。

過払い金の計算をするための取引履歴の取り寄せから、過払い金の計算、過払い金返還請求書の作成と、経験がなければ時間がかかるものばかりであり、準備をしている間に時効が成立してしまうリスクも高いです。

時効が迫っていて急いでいる場合は、過払い金請求を得意とする司法書士や弁護士に依頼して送ってもらうことが一番早いでしょう。

取引履歴の開示請求だけでは時効は止まらない

過払い金を計算する際に、貸金業者に対して取引履歴の開示請求をしますが、開示請求をした時には時効が成立していなかったのに、過払い金の調査や計算をしているうちに時効が成立してしまったというトラブルがあります。

取引履歴の開示請求は、過払い金の返還を求める意思通知ではないので時効は止まりません。

取引履歴の開示請求だけで時効が止まると勘違いしている方も多くいるので、勘違いしないようにしてください。

10年を過ぎても過払い金請求ができるケース

過払い金請求の時効は最後の取引から10年ですが、10年を過ぎても過払い金請求ができるケースがあるのでご紹介します。

借金を返済中の場合

10年以上前に借金をしたとしても、現在も継続して返済をしているのであれば時効をむかえることはありません。

途中で返済を放棄してしまい、延滞が続いている人は最後の返済か借入した日から10年で時効が成立するので注意してください。

1つの貸金業者から取引を繰り返している場合

1回目の借金を完済してから10年経過していても、2回目の借金が10年たっていない場合、2回の借金が1つの取引としてみなされて過払い金請求をできることがあります。

取引の一連と分断で重要なのは、1回目の完済と2回目の借入がどれくらいの期間があいていたかです。

空いていた期間が短ければ一連として扱われ、本来であれば10年経過した取引で時効が成立していても過払い金請求の対象となりますが、取引の一連と分断の判断はむずかしいので、司法書士や弁護士に相談してください。

貸金業者から不法行為があった場合

貸金業者からの取引で不法行為があった場合は最終取引日からの10年ではなく「過払い金の発生を知った時から3年」となります。

不法行為には以下のものがあります。

- 暴行や脅迫による返済の督促

- 法的根拠がないことを知りながら請求する

- 毎日の電話や嫌がらせによる取り立て行為

(毎日電話をしてもいいが1日3回まで) - 午後9時~午前8時の間の電話や訪問

- 3人以上での訪問

「法的根拠がないことを知りながら請求する」というのは、過払い金が発生しており支払い義務がないのを知ったうえで、貸金業者が借金の督促を続けるなどの行為が該当します。

過払い金請求を自分でする場合は時効に注意

過払い金請求を自分でしようと考えている方は、時効がいつ成立するのかを知っておくことが重要です。

貸金業者へ過払い金返還請求書を送って相手に届けば時効は止まりますが、過払い金返還請求書を送るまでの準備に時間がかかるのです。

過払い金返還請求書を作成するには、過払い金がいくら発生しているか知る必要があり、貸金業者から取引履歴を取り寄せる必要があります。

貸金業者は司法書士や弁護士から依頼されたものを優先して、個人からの依頼の対応を後回しにされる可能性があります。

取引履歴が届いてすぐ過払い金返還請求書が作れるわけではなく、取引履歴をもとに引き直し計算をして過払い金の額を確認する必要があり、むずかしいうえに敬さん結果を間違えると返ってくるお金少なくなったり、貸金業者に過払い金請求を断られる可能性があるので間違いが許されません。

時効が迫っている可能性がある方は、ムリに自分で手続きをはじめないで、不安が少しでもある方は、司法書士や弁護士に相談してください。

時効が成立しなくても貸金業者が倒産すると過払い金請求できなくなる

過払い金請求の時効が成立しなくても貸金業者が倒産すると手続きができなくなります。

過払い金請求をする人が増えた結果、経営不振で倒産している貸金業者もあります。

大手貸金業者であった武富士がその一つで、大手であっても倒産する可能性があるので、自分が借りていた貸金業者が倒産する前に、一日でも早く過払い金請求をすることが重要です。

倒産とまではいかなくても、経営が悪化したことにより過払い金請求への予算が少なくなり、返ってくるお金が少なくなる可能性があります。

自分に過払い金があることがわかったら、

「いつかしよう…」

ではなく、すぐに手続きをはじめてください。

借りた貸金業者を調べて過払い金の調査

過払い金請求を考えている方の多くが、いつ・どこから・いくら・どれくらいの期間借りていたかを忘れていますが、借りた貸金業者さえわかれば過払い金請求はできます。

借りた貸金業者がわからない場合は、以下の3つの信用情報機関に問い合わせることで調べることができます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

借りていた貸金業者や、いつからいつまで借りていたかを忘れている場合、かなりの年月が経過し時効が迫っている可能性が非常に高いです。

自分でやる時間がなかなか取れない方は、過払い金を無料で調査・計算をしている杉山事務所の無料相談へお問い合わせください。

一日でも早いご相談で一円でも多く過払い金を取り戻す

杉山事務所では、時効の期限が迫った過払い金請求を数多く対応しており、契約内容や最後の取引の日付があやふやな場合でも、相談者様と貸金業者との間にはいって過払い金請求の期限を明確にしております。

時効が成立していなくても、貸金業者がいつ倒産するかわかりませんし、貸金業者によっては経営不振が原因で過払い金の返還率を下げる可能性もあるので、一日でも早く過払い金請求することをおすすめしています。

杉山事務所は、相談者様の契約内容をきちんと把握して、それぞれの状況を納得した上で依頼をしていただいております

一円でも多く取り戻したい、返還されるまでの期間をなるべく短くしたいなどご相談者様の要望に沿うように最善の方法を提案いたしますので、お気軽にフリーダイヤルやメールフォームからお問い合わせください。

過払い金請求は無料相談をご利用ください。