全日信販の過払い金請求に強い法務事務所

全日信販株式会社は、岡山県に本社を置き中国・四国地方を中心に事業を展開してきた信販会社です。ショッピングクレジットを主要事業としつつ、クレジットカード事業も展開してきました。同地方における大手家電量販店ベスト電器などとの提携カードがあり、これらの店舗でクレジットカードの申込みをした人も多いでしょう。

全日信販株式会社は、2006年頃までクレジットカードのキャッシング金利を利息制限法の上限を超えるいわゆるグレーゾーン金利に設定していたため、これ以前にキャッシングをした経験のある人には過払い金が発生している可能性があります。利息制限法に違反した金利は無効なので、債務者が返還を請求すれば全日信販から過払い金を取り戻すことができます。

過払い金請求をすればすぐに全日信販から返還を受けられるわけではなく、返還金額についての交渉が必要です。したがって、交渉の方法や所要期間などを知っておくことが満足のいく過払い金の返還につながります。また、過払い金請求にはメリットだけでなくデメリットもあるため、これらを良く理解してから請求してください。

全日信販の過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所が全日信販に強い理由

- 8) 過払い金請求にかかる費用

- 9) 全日信販の会社概要

全日信販で過払い金が発生している条件

全日信販のクレジットカードで、2006年までに借り入れをしていれば、完済していても返済中であっても延滞したことがあっても過払い金請求ができます。

亡くなってしまったご家族が全日信販のクレジットカードから借り入れをしている場合でも過払い金請求ができます。

全日信販はショッピングクレジットを広く取り扱っていますが、これは過払い金の対象とはなりません。過払い金請求の対象となるのは、全日信販のクレジットカードでキャッシングを利用した場合です。

2006年までに全日信販のクレジットカードでキャッシングをおこなっている場合には、過払い金の発生条件を満たしている可能性がありますが、古い借金については記憶があいまいな人も少なくありません。また、手元に利用明細などの記録が残っていない場合も多々あります。

それでも過払い金請求をあきらめる必要はありません。過払い金請求の専門家である司法書士や弁護士に依頼をすれば、全日信販に照会をして過払い金の有無について調査してくれます。心当たりのある人は司法書士や弁護士に相談してください。

全日信販の過払い金請求の最新の対応状況

全日信販株式会社は株式会社アプラスフィナンシャルの子会社であり、アプラスフィナンシャルは新生フィナンシャル株式会社の子会社です。また、新生フィナンシャルは株式会社新生銀行の完全子会社なので、全日信販は新生銀行資本を背景にもち財務基盤は安定しています。

そのため、倒産によって過払い金が取り戻せなくなる可能性はほぼありません。また、今後新生銀行グループ内の企業に吸収合併される場合でも、銀行資本傘下に過払い金債務は引き継がれるため、返還を受けられなくなる可能性はほとんどありません。

また、過払い金請求への全日信販の対応状況は比較的よく、裁判外の任意交渉でも過払い金総額の80%程度の和解提案をしてくることもあります。一方、訴訟を提起して解決を目指す場合には、過払い金総額の100%と返還までの利息を含めた回収も可能です。また、訴訟を提起することで全日信販の提示額が上がり、判決前に和解になることもあります。

過払い金請求には最終取引日(完済した日)から10年の時効があります。時効が成立してしまうと、過払い金を取り戻せなくなってしまうので、早めに司法書士や弁護士に相談をして過払い金請求の手続きをしてください。

返済中・完済している場合のメリットとデメリット

全日信販に過払い金請求をおこなうことにはメリットと同時にデメリットもあります。これらは全日信販への借金を完済している場合と現在も返済を続けている場合とで異なるため、2つの場合に分けてメリットとデメリットを説明します。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- 全日信販から借りられなくなる

全日信販への借金を完済している場合の最大のメリットは、過払い金請求で返還される過払い金が現金で戻ってくることです。過払い金は本来払う必要のなかったお金を取り戻すことではありますが、お金がまとまって返ってくることは大きなメリットです。

しかし、過払い金請求をおこなうと、全日信販との取引が今後できなくなるというデメリットがあります。全日信販は2017年1月にクレジットカードでのキャッシングを停止しているので、借入れができないデメリットを気にする必要はありませんが、ショッピングクレジットの利用もできなくなるのでご注意ください。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- 全日信販から借りられなくなる

- ブラックリストにのる

全日信販からの借り入れの金額が過払い金の金額より多い場合、過払い金請求ではなくて貸金業者と交渉して毎月の返済額を減らす任意整理となります。

毎月の返済額を減らす任意整理のデメリットはブラックリストに載ってしまうことのみです。いま任意整理をしなくても返済が苦しくなって借金の返済を延滞し続けてしまうといずれブラックリストに載ってしまいます。さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

借り入れの金額が過払い金の金額より多いか、少ないかは過払い金請求をおこなう前の引き直し計算でわかるので、引き直し計算の結果によって過払い金請求をするかどうかを判断することができます。

引き直し計算の計算は自分でもできますが、正確な金額でなければ借金を完済できるかの判断ができないので、司法書士や弁護士に依頼した方がいいでしょう。過払い金の調査や計算を無料でおこなう事務所もあるので、気軽に相談してみましょう。

全日信販の手続きの流れと返還されるまでの期間

全日信販への過払い金請求手続きは、取引履歴の開示請求をおこなうことから始まります。貸金業法は、貸金業者に取引履歴などの記録の保管義務と債務者への開示義務を定めているため、全日信販は請求に対して開示を拒むことはできません。取引履歴の開示請求は個人でおこなうこともできますが、過払い金請求を司法書士や弁護士などに依頼している場合は代理して請求をおこなってくれます。

次に、取引履歴に記載されている借入金額や金利、借入年月日、返済金額や返済年月日などのデータを元に、過払い金の金額を計算します。グレーゾーン金利を利息制限法の上限金利で計算し直し、過払い金の金額を計算するのが「引き直し計算」です。司法書士や弁護士に依頼している場合は引き直し計算もおこなってくれます。

引き直し計算で過払い金の金額がでたら、全日信販に過払い金返還請求書を内容証明郵便で送り、過払い金返還額の交渉をします。司法書士や弁護士に依頼している場合は全日信販から司法書士や弁護士に連絡が入ります。全日信販は通常、過払い金総額の80%程度の和解額を提案してきますので、これに合意できるようであれば和解成立です。この場合は解決までの期間は短く、過払い金請求に着手してから2~3カ月程度で返還を受けることができます。

しかし、100%の回収を目指す場合や返還までの利息を含めて請求をする場合は、裁判所に訴訟をします。全日信販が和解で80%程度を提示してくるとしても、過払い金の総額が多い場合は満額回収との差額は大きくなります。ただし、判決がでるまでには6カ月程度の期間がかかるので、請求に着手してから返還を受けるまで7カ月程度になります。訴訟を提起することによって全日信販から提示される和解金額が上がる可能性もあり、これで合意できれば解決までの期間は短縮できます。

解決までの期間は、全日信販との間で過払い金の計算方法などに争点があるかどうかによっても大きく異なります。早く返還を受けたい場合は、任意交渉で早期解決を目指すことになります。少しでも多くの過払い金を取り戻したい場合は裁判で解決します。司法書士や弁護士に依頼している場合でも、依頼者の意向が最大限尊重されるのが通常です。しかし、司法書士や弁護士の中には、依頼者の意向を良く聞くこともなく、事務所の都合で請求手続きを進めるところもあるので注意してください。

たとえば、裁判で解決すれば回収額を大幅に増やすことが可能なのに、面倒な裁判手続きをおこなわず機械的に処理をしたいという事務所の意向を優先して勝手に和解に応じる事務所もあります。そういった事務所を避けるには、正式に依頼をする前に無料相談などを通じて、依頼者に寄り添ってくれる事務所なのかしっかり見きわめることが重要です。

全日信販での過払い金を計算する方法

過払い金を計算する引き直し計算は、グレーゾーン金利を利息制限法の上限金利で計算し直します。利息制限法の定める上限金利は、10万円未満の元金で20%、10万円以上100万円未満の元金で18%、100万円以上の元金で15%です。

たとえば、100万円の借金を金利29%で借入れしていたとします。この場合、1年後に29万円の利息が発生し、借金は129万円になります。毎年29万円の返済を続けても借金は100万円から減ることはありません。

これに対し、利息制限法の上限金利15%で計算し直すと、1年間の利息は15万円で借金は115万円になります。29万円の返済をすると借金は86万円まで減少します。2年目の利息は86万円の15%で約13万円になり、29万円を返済すると借金は70万円になります。同じページで29万円の返済を続けると6年目に約7万円を返済すれば完済になります。

しかし、29%の金利で返済を続けていた場合、6年目も29万円を返済するので、22万円も多く返済することになります。この払い過ぎた22万円が過払い金となり、7年目以降の返済額もすべて過払い金となります。金利が高く返済期間が長いほど過払い金の金額は膨らんでいきます。

ただし、実際の返済は月々おこなわれますし、ボーナス併用払いがあったり新たな借入れが追加されたりと、計算はより複雑になります。過払い金の計算は司法書士や弁護士に依頼することをおすすめします。

全日信販の過払い金請求を自分でやる方法と注意点

過払い金請求を司法書士や弁護士などに依頼せず自分でおこなう場合は、まず全日信販に取引履歴の開示請求をおこないます。請求方法はお客様相談室に連絡をします。また、開示に関する手数料は、窓口で受ける場合には500円、郵送回答の場合は900円です。次は、入手した取引履歴のデータに基づき引き直し計算をおこないます。引き直し計算は複雑で手計算でおこなうと間違ってしまうことも多いため、専用の計算ソフトを使って計算します。

有名なものとしては、名古屋消費者信用問題研究会の専用ソフトがあります。ただし、誤った使用をすると計算結果を大きく間違えることもありますので、利用方法の説明などはきちんと確認するようにしてください。過払い金の金額がでたら、過払い金返還請求書を内容証明郵便で全日信販に送ります。

過払い金返還請求書を受け取った全日信販は、過払い金の返還額について提案をしてきます。提案額に納得できれば和解をして過払い金を受けることができますが、納得できない場合には交渉を続け、それでも解決しなければ裁判所に訴訟の提起をします。訴訟を提起するには裁判所に手数料などを払う必要があります。必要なのは印紙代と郵便切手代で、請求額50万円の場合で合計1万1,000円程度です。訴訟で判決がでれば全日信販から返還がおこなわれますが、訴訟を起こすことによって話し合いが急に進展し和解が成立することもあります。

自分で過払い金請求をおこなうメリットは、司法書士や弁護士への報酬を支払う必要がないことです。しかし、自分で交渉をすると取り戻せる過払い金の額が少なくなる可能性があるのでご注意ください。個人で請求をおこなう場合、司法書士や弁護士が介入している場合と同様の和解額を提案してくるとは限りません。司法書士や弁護士が交渉相手であれば過払い金の80%程度を提案してくる全日信販であっても、相手が知識や経験のない個人であることを知れば和解額を低く提示してくることもあります。

個人で過払い金請求をおこなう場合に注意すべきものに「ゼロ和解」というものがあります。これは、返済中の過払い金請求で、過払い金の返還はおこなわない代わりに借金残高をゼロにするという和解です。借金を抱えている債務者からすると、過払い金がいくら戻ってくるのかわからない不安な状況よりも、借金がゼロになるのなら悪い話ではないと感じるのも無理はありません。そのため、安易にゼロ和解に応じてしまうこともあるのですが、実は債務者にとっては不利な和解内容であることもあります。

貸金業者側からゼロ和解提案があるということは、借金をゼロにできる過払い金があるだけでなく、多額の返還が発生する可能性が高いです。取り戻せるはずの過払い金を放棄させられる可能性に注意を払う必要があるのです。全日信販がゼロ和解を提案してくるとは限りませんが、和解提案の内容が本当に自分にとって極端に不利なものでないのかを判断する必要が常にあることは押さえておきましょう。

過払い金請求を自分でおこなうことは負担の大きいものです。請求のための書類の作成も全日信販との交渉もすべて自分でしなければなりません。訴訟となれば訴状の準備や出廷なども自分自身がおこなう必要があります。これらの負担に加えて戻ってくる過払い金の額が低くなってしまうという重大なデメリットが生じる可能性もあります。司法書士や弁護士に依頼すればすべての手続きをしてもらえるので、過払い金請求をする場合は専門家に依頼することをおすすめします。

全日信販への過払い金請求で当事務所が強い理由

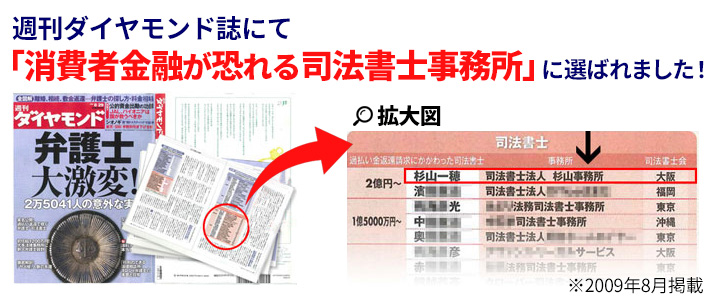

杉山事務所は、これまで全日信販と多くの過払い金請求の実績があり日本を代表するビジネス誌である週刊ダイヤモンドで過払い金の回収金額で1位に選ばれました。これは、杉山事務所が全国9つの事務所で過払い金請求のご依頼をいただき、毎月3,000件以上のご相談を対応してきた実績、全日信販との交渉力、そのノウハウをたくさん蓄積してきた結果だと自負しています。

また、全国にある9つの事務所およびその隣県からもご相談、ご依頼をいただいており、依頼者様より当事務所での対応にご満足いただき、その依頼者様から口コミや、ご紹介でご依頼いただくケースが非常に多いです。相談者様の要望に合わせた、最適な提案を最善のスピードで提供しております。その結果、全日信販の過払い金請求ができる司法書士や弁護士などの法律事務所は非常に多くある中でも、トップクラスの相談・依頼件数をいただいています。

当事務所の対応可能エリア

大阪、名古屋、東京、福岡、広島、岡山、仙台、札幌の全国に9つの事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、東京事務所であれば東京、神奈川、千葉、埼玉、名古屋事務所であれば愛知、静岡、長野、岐阜、滋賀、三重、福岡事務所であれば福岡、熊本、大分、佐賀、山口、広島事務所であれば広島、島根、愛媛、岡山事務所であれば岡山、鳥取、香川、徳島、仙台事務所であれば宮城、福島、山形、秋田、岩手、札幌事務所であれば北海道全域など隣県からも全日信販に対する過払い金請求の相談や依頼をいただいています。

全日信販の過払い金請求の手続き費用・料金

過払い金請求を司法書士や弁護士に依頼する場合は、まず過払い金の無料相談を実施している事務所や、過払い金相談専用のフリーダイヤルやメールフォームなどで相談を受け付けている事務所に相談することからはじめます。

これらの事務所であれば費用を心配せずに過払い金の相談をすることができます。相談時に過払い金請求を実際に依頼した場合にかかる費用を聞いておくと安心です。過払い金請求の費用は多くの事務所で成功報酬型と呼ばれる費用体系をとっています。成功報酬は、過払い金を取り戻せた場合のみ費用がかかるので、過払い金がなければ費用はかかりません。

営業時間内なら依頼者の相談に常に対応できる体制を整えている事務所であれば、過払い金の返還を受けるまでの期間を安心して過ごすことができます。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 20%~(税抜) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

全日信販の会社概要

全日信販株式会社は、岡山県に本社を置き中国・四国地方でブランド力を有する信販会社です。1957年に中国信用販売株式会社という名称で事業を開始し、1971年にはクレジットカード事業に進出、家電量販店のベスト電器やブリヂストン・横浜ゴムなどの全国展開企業との提携カードも発行するようになります。1984年には社名を全日信販株式会社に変更し、信販事業やクレジットカード事業を展開していきました。

しかし、2006年頃から急速に拡大した過払い金請求の影響を受け、貸金業界は大規模な企業再編や廃業が相次ぐことになります。全日信販もこの流れの中で2006年3月に新生銀行傘下の株式会社アプラス(現アプラスフィナンシャル株式会社)の子会社となり、新生銀行グループの一員となりました。

新生銀行グループでは、新生銀行の「新生銀行カードローンレイク」や新生フィナンシャルの「新生フィナンシャルカードローン」、アプラスが発行するクレジットカードによるキャッシングなど、個人向けの無担保ローンやクレジットカード事業が幅広く展開されています。そのため、グループ内の事業再編により全日信販は2016年12月にはクレジットカードの新規発行を停止し、2017年1月にはクレジットカードのキャッシングを含めた無担保ローンの取り扱いを停止しました。

全日信販株式会社の本社は岡山県岡山市北区丸の内1丁目1-4にあり、代表取締役社長は市橋正一氏です。2017年4月現在の資本金は10億円であり、主要事業は信販業となっています。アプラスフィナンシャル株式会社の2017年3月期決算短信では、2020年に全日信販を吸収合併することが発表されており、全日信販の事業は順次株式会社アプラスに移行されている状況です。株式会社アプラスとアプラスフィナンシャル株式会社とは子会社と親会社の関係にあります。また、アプラスフィナンシャルの親会社は新生フィナンシャルであり、その親会社は株式会社新生銀行です。

このような資本関係の中で、消費者金融業や信販事業がグループ内で整理されながら拡大しています。全日信販はその流れの中で業務を縮小していますが、全日信販の過払い金返還債務は新生銀行グループ内で引き継がれるため、過払い金の返還について不安なところはありません。全日信販は経営状況を発表していませんが、親会社であるアプラスフィナンシャル株式会社の2017年3月期の決算内容は好調です。

ショッピングクレジット事業やクレジットカード事業での高い売上高を背景に、営業収益は約719億円、営業利益は約71億円となっています。また、経常利益は約76億円、当期純利益は約72億円です。新生銀行グループ内では「新生銀行カードローンレイク」の貸付残高が大幅に増加しており、グループ企業内で個人向け無担保ローン事業を整理集約したことなどの効果が大きく出ています。

消費者金融業や信販事業、クレジットカード事業などは、2006年頃から始まった過払い金請求の影響を受けて大きな業界再編がおこなわれました。この流れの中で全日信販は新生銀行グループ傘下となりましたが、銀行資本が背景となったことで過払い金請求への対応は比較的誠実なものとなっています。請求する側からすれば業界再編がプラスの影響を及ぼしたといえます。もっとも、全日信販への過払い金は2006年までに借入れをおこなっていた場合です。この借金を既に完済している場合は過払い金請求の時効が成立する前に、早めに司法書士や弁護士に相談しましょう。