完済した借金を過払い金請求できる条件とすぐに請求するべき理由

「完済した借り入れにも過払い金はあるの?」

と多くのご相談をいただきます。

完済した借り入れにも過払い金は発生します。完済した借り入れを過払い金請求する場合、デメリットはほとんどなくて、過払い金が取り戻せる大きなメリットがあります。

ただし、過払い金が発生していても請求せずに放置しておくと、時効になったり貸金業者が倒産して過払い金請求できなくなるので、完済した借り入れに過払い金があることがわかれば、すぐに手続きするべきです。

杉山事務所では、過払い金があるのか、あればいくらなのかを無料で調べることができて、過払い金が無くても費用を取られることはありません。相談は何度でも無料ですので、お気軽に無料相談をご利用ください。

完済した借金の過払い金請求

もくじ(メニュー)

1) 借金完済後でも過払い金請求ができる条件

完済している借り入れで過払い金が発生しているかどうかは、借り入れの時期とお金を借りていた貸金業者によって変わります。

借り入れしていた時期

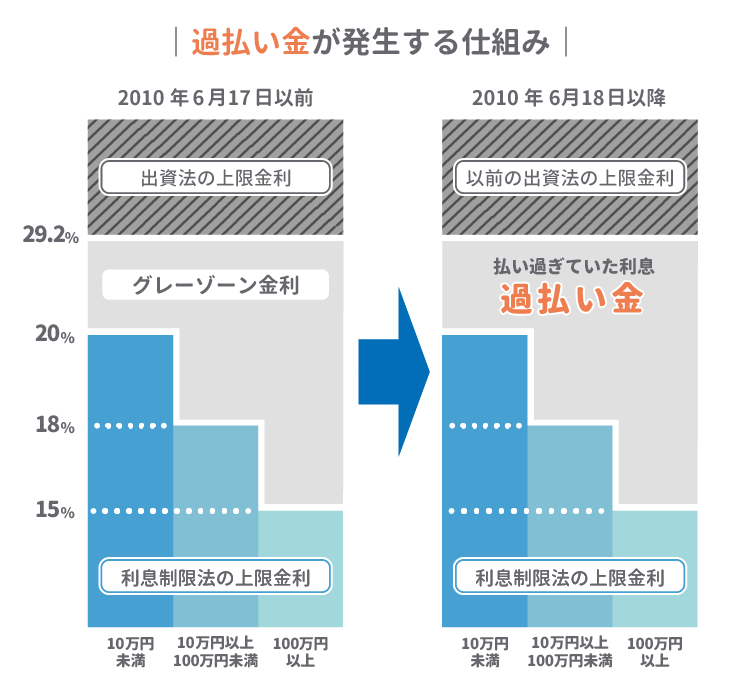

2010年よりも前に借り入れしていた場合、過払い金がある可能性があります。貸金業者は過去に、利息制限法の上限金利を超える、出資法の上限金利である29.2%を基準に利息を設定していました。利息制限法の上限金利を超えて貸していても罰金はありませんでしたが、出資法を超えて貸していると罰則があったからです。

2010年に出資法や利息制限法の改正法が施行されて、払いすぎた利息、つまり上記の利息制限法の上限金利よりも高い金利分であった過払い金を、貸金業者に請求できるようになったのです。

ただし、信用金庫・労働金庫・自動車ローン・住宅ローン、奨学金、クレジットカードをショッピングで使用したときに会社が契約者の代わりになって支払う「立て替え金」は金利が低いため過払い金は発生しません。

借り入れした貸金業者

貸金業者によっては利息制限法の上限金利内で利息を設定していたところもありますし、2010年の法改正前の2007年頃から利息を変更している貸金業者もあるため、すべての貸金業者で過払い金請求ができるわけではありません。

過払い金請求できる貸金業者は、たとえばアコム、プロミス、アイフル、レイクなどの消費者金融、CFJ、クレディセゾン、ニコス、セディナ、イオンクレジットサービス、丸井、エポス、オリコ、ジャックス、三井住友VISAカードなどの信販会社です。

どのくらいの金利を設定していたか、またいつ頃金利を変更したかは、各貸金業者ごとに異なります。

貸金業者に借り入れを完済した日がいつなのか明確にわかる方はほとんどいません。複数の貸金業者と取引していて「どこの貸金業者」を「いつ完済したか」覚えていない場合であっても過払い金があるか調べることができます。

2) 借金完済後に過払い金請求をするデメリットとメリット

- デメリット

- 過払い金請求をしないこと

- 貸金業者の利用ができなくなること

- 時効が成立して過払い金請求ができなくなること

- 貸金業者が倒産して過払い金請求ができなくなること

- メリット

- 過払い金が返ってくること

完済した借り入れの過払い金請求にはメリットだけでなく、デメリットがあり、知らないまま過払い金請求をすると損をする可能性があります。どのようなデメリットがあるかを理解して、対応できるようにしておくべきです。

完済した借金を過払い金請求するデメリット

過払い金請求をしないことがデメリット

過払い金請求は自分から手続きしなければ戻ってくることはなくて、国や貸金業者から「過払い金請求をしてください」といった案内がくるわけでもありません。

過払い金は払いすぎた利息であり、支払わなくてもよかったお金です。貸金業者から請求するのは当然の権利であり、過払い金を取り戻せるチャンスを放棄すること自体がデメリットです。

過払い金請求をした貸金業者の利用ができなくなる

過払い金請求をした貸金業者や合併先のカードが解約扱いとなり、つかえなくなったり、カードの再発行の審査が通りづらくなる可能性があります。また、手続きした貸金業者や合併先の貸金業者から借り入れすることもむずかしくなります。

しかし、過払い金請求をした貸金業者以外であれば、新たな借り入れや、新たなカードを作成することができるので、ほとんどデメリットではありません。

また、貸金業者によって過払い金請求された後の対応は異なって、手続きしてもクレジットカードの作成や借り入れできる可能性があるので、不安な方は司法書士・弁護士に相談してください。

時効が成立して過払い金請求ができなくなる

過払い金請求は、最後に取引した日から10年すぎると時効が成立し過払い金請求できなくなります。完済している過去の借り入れは、借り入れを完済した日が最後に取引した日となります。

利息制限法の改正法が施行された2010年6月18日から10年で時効が成立すると勘違いされている方がいますが、改正法が施行された日は時効と関係ありません。

最後に借り入れもしくは、返済の手続きをした日は取引履歴でわかります。取引履歴は貸金業者に開示請求すれば自分で確認できますが、自分で取引履歴を取り寄せているうちに過払い金請求の時効の期限が迫っている可能性もあるので、少しでもはやく司法書士・弁護士にご相談ください。

貸金業者が倒産して過払い金請求ができなくなる

過払い金を請求する貸金業者が倒産してしまうと、過払い金請求ができなくなってしまいます。

過払い金請求によって経営が悪化した貸金業者も多く、かつて大手貸金業者であった武富士のように倒産に追い込まれる会社もあります。倒産してない貸金業者でも、経営状況が悪ければ支払う過払い金を少なくしたり、支払い期限を先延ばしにすることが多いので、すぐ過払い金請求をすることが重要です。

完済した借金を過払い金請求するメリット

完済した借り入れの過払い金請求をするメリットは、発生した過払い金が返ってくることです。

過払い金を取り戻すことで、生活費につかったり、新たな借り入れをせずにすんだり、他の借り入れの返済につかうことができます。過払い金請求は自分でも手続きできますし、司法書士・弁護士に依頼することもできます。過払い金請求のデメリットは自分でやるか専門家に依頼するかによって異なります。

過払い金請求をおこなうベストなタイミングは、過払い金があると分かった時点です。時効が成立すると司法書士・弁護士などの専門家でも、過払い金を取り戻すことはできません。

3) 完済した借金の過払い金を計算する方法

自分に過払い金があるかを調べるには、貸金業者から取引履歴を取り寄せて、過払い金の引き直し計算をするか、過払い金の調査や計算を無料でおこなっている司法書士・弁護士事務所に依頼する方法があります。

自分で過払い金の引き直し計算をするには貸金業者から取引履歴を取り寄せます。取引履歴は、貸金業者のサービスカウンターに電話、FAX、郵送することで取り寄せできますし、自宅に連絡や郵送されたくない場合は、店舗に行って申し込み、受け取りができる貸金業者もあります。

取引履歴を取り寄せたら、記載されている借り入れをした時の利息や、返済の金額、日付をつかって引き直し計算をします。インターネット上で引き直し計算ソフトが公開されており、パソコンとエクセルがあれば自分で引き直し計算することで、過払い金がいくらあるかがわかります。

過払い金の引き直し計算を間違えると返ってくる過払い金が少なくなったり、過払い金請求を断られる可能性があります。

専門家に依頼すれば、正確な過払い金の金額がわかるので、引き直し計算を間違えるリスクを回避できます。

4) 完済した借金の過払い金請求があたえるローンやクレジットカードへの影響

完済した借り入れの過払い金請求は、過払い金請求した貸金業者以外のローンやクレジットカードの利用には影響しません。

現在、組んでいるローンに影響が出ることはありませんし、過払い金請求をした貸金業者と関係がない会社であれば新たなローンを組んだり、新たな借り入れやカードを契約することができるので、ほかの貸金業者を利用しましょう。

5) 完済前の借金も過払い金請求できる

過払い金請求は完済前でも手続きすることが可能です。借り入れを返済中の場合発生した過払い金で返済中の借り入れを0円にすることができ、借り入れよりも多かった過払い金は手元に戻ります。

ただし、完済前の借り入れを過払い金請求して、借り入れが0円にならなかった場合は、貸金業者と借り入れの減額を交渉する任意整理となりブラックリストにのってしまいます。

ブラックリストにのると、約5年程度は任意整理をした貸金業者以外からも、新たな借り入れ、カードの作成、ローンの審査が通りづらくなります。

過払い金の引き直し計算をすれば、過払い金が残っている借り入れより多ければブラックリストにのらない、少なければブラックリストにのるという判断ができます。

完済前に過払い金請求する場合は、まず過払い金の引き直し計算をして、過払い金より借り入れが多ければ返済を続けて、過払い金で残った借り入れを0円にできるタイミングで過払い金請求するべきです。

引き直し計算を間違えると正確な過払い金がわからず、ブラックリストにのる、のらないという判断ができませんので、まずは司法書士・弁護士にご相談ください。

6) 完済した借金をすぐに過払い金請求するべき理由

完済した借り入れを過払い金請求せずに放置していると、時効の成立や貸金業者の倒産により手続きできなくなってしまって、取り戻せたはずの過払い金を損してしまうことになります。

「自分に過払い金があるかわからない」、「明細書も契約書もない」といった状態でも問題ありません。杉山事務所は、過払い金請求のノウハウや実績も豊富にあるので、過払い金がいくらあるかを早く正確に調べることができます。

過払い金請求の相談、着手金も無料となっていて、さらに費用はご相談者がマイナスにならないように、取り戻した過払い金から調整します。

ご相談いただければ、相談者様の借り入れ状況やご希望にあわせた最善の解決方法をご提案しますので、まずはお気軽にフリーダイヤルやメールフォームからご相談ください。