債務整理の種類によって違う借金整理の方法とは

複数の貸金業者からお金を借りていて返済が苦しい、返済金額を準備できなくて返済期日に間に合わない、債権回収会社から支払い督促の電話・督促状が自宅に届いているなど借金返済のお悩みは、借金を減らす・ゼロにする債務整理で解決することができます。

債務整理とは、貸金業者と交渉して和解契約を結ぶ、裁判に申し立てをして裁判官に認めてもらうことで、債権者に支払わなければいけないお金を減らす、ゼロにする手続きです。

借金を整理する債務整理の方法には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で1/10に減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

債務整理とは

もくじ(メニュー)

1) 債務整理とは?借金を整理する方法と4つの種類

貸金業者に返済しなければいけない債務とは

個人、アコム・プロミスなどの消費者金融、エポス・セゾン・ニコスなどのクレジットカード会社、JAバンクや信用金庫といった銀行、オリコ・アプラス・ジャックスといったローン会社、トヨタファイナンスやホンダファイナンスといったディーラー(販売代理店)、奨学制度に基づいて学生を援助する学生支援機構などから借りたお金・立て替えてもらったお金を返済(給付)しなくてはならない義務のことを債務、債務を負う人のことを債務者といいます。

債務者は、個人・消費者金融・クレジットカード会社・ローン会社などの債権者に借りたお金・建て替えてもらったお金を支払わなければいけません。債務整理は、貸金業者と交渉して和解契約を結ぶ、裁判に申し立てをして裁判官に認めてもらうことで、債権者に支払わなければいけないお金を減らす、ゼロにする手続きです。

債務整理には、貸金業者と交渉して毎月の返済額を減らす任意整理、裁判所で債権者と話し合って毎月の返済額を減らす特定調停、借金を最大で1/10に減らす個人再生、借金をゼロにする自己破産、4つの種類があります。

杉山事務所では、毎月の返済で生活が苦しいなどの借金問題でお困りの方の相談をすべて無料で承っています。債務整理をしたいけどどの手続きが合っているのかわからないという方のために、手続きごとのメリット、デメリットも含めて説明させていただき、最適な借金の減らし方をご提案させていただきますので、まずは気軽に無料相談をご活用ください。

毎月の返済額を減らす任意整理

任意整理は、売買、雇用、賃貸借、請負、贈与の契約・契約の解除や、婚姻、離婚、相続などが定められている民法で定められている契約解除権・契約自由の原則をもとにおこなわれます。

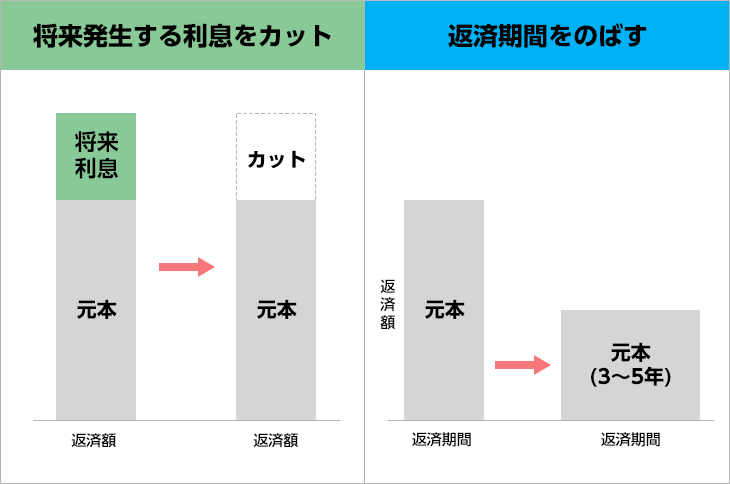

自分もしくは、司法書士・弁護士が、個人・消費者金融・クレジットカード会社・銀行・ローン会社・ディーラー(販売代理店)・学生支援機構に返済回数や月々の返済額、遅延損害金の割合が書かれている和解案を提出して、将来発生する利息をカットしたり、借金の返済期間をのばす交渉します。

個人・会社が和解案に同意して和解契約を結ぶことで、一度結んだ契約が解除されて再契約が成立して毎月の返済額を減らすことができます。貸金業者と合意できるまでには3ヶ月程度の期間がかかります。

自分で交渉するのにかかる費用はありませんが、司法書士・弁護士に依頼すると債権者1社あたり2万円~5万円程度、減額できた金額の10%の費用がかかります。

毎月の返済額を減らす特定調停

特定調停は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で、話し合いでお互いが合意することで紛争を解決する調停手続きで、特定調停法で定められています。

自分もしくは、司法書士・弁護士が、特定調停申し立て書・毎月の返済額、返済期間が書かれている返済計画案などの必要な書類を準備して、自分で裁判所に提出して、返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをします。特定調停の申し立てをしてから債権者との話し合いがまとまるまで3ヶ月程度の期間がかかります。

自分で裁判所に申し立てするときにかかる費用として「収入印紙代」が債権者1社あたり500円、裁判所から申し立て人への書類送付などにつかう「切手代」が債権者1社あたり420円の費用がかかります。司法書士・弁護士に依頼すると債権者1社あたり2万円~4万円程度の費用がかかります。

任意整理とおなじく特定調停も毎月の返済額を減らす手続きですが、裁判所を通して債権者と話し合う必要があるので、平日の日中に裁判所に出向くといった手間や労力がかかります。自分で調べてもわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、特定調停がなかなか始められずに諦めてしまう方が多いです。

借金を最大で90%減らす個人再生

個人再生は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で、話し合いでお互いが合意することで紛争を解決する調停手続きで、民事再生法の個人事業主や会社員などを対象とする「小規模個人再生」及び収入が安定している会社員を対象とする「給与所得者等再生」に関する特則で定められています。

司法書士・弁護士が、個人再生申し立て書・借金総額の何%を返済するか、毎月の返済額、返済期間が書かれている再生計画案などの必要な書類を準備して、裁判所に提出します。裁判所に申し立てしてから再生計画案が認められるまで6ヶ月程度の期間がかかります。

個人再生で必ずかかるのは裁判費用で、裁判所へ個人再生を申し立てるときに手数料1万円と裁判所が定める手続き費用、郵便切手が必要です。個人再生委員が選ばれた場合は、15万円~25万円程度の個人再生委員への報酬、司法書士・弁護士に依頼する費用として20万円~50万円程度の費用がかかります。

借金をゼロにする自己破産

自己破産は、個人と個人、企業と企業、個人と企業間の紛争を解決するため裁判所に求める民事事件で話し合いでお互いが合意することで紛争を解決する調停手続きで、破産法で定められています。

自己破産には、財産を処分して借金をできるだけ返済する「破産」と、借金をゼロにする「免責」という2つの手続きがあります。自分もしくは、司法書士・弁護士が 「破産手続き開始および免責許可申し立て書」などの必要な書類を準備して裁判所に提出すれば、破産・免責の両方の手続きができます。

提出した書類に不備がなければ破産・免責の手続きがすすめられて、裁判所から免責が認められると借金をゼロにできます。裁判所に認められるまでに6ヶ月程度の期間がかかります。

自己破産で必ずかかるのは裁判費用で、貸金業者へ自己破産することを通知する書類を郵送するときにかかる切手代が3千円~1万5千円程度、法令の制定・改定の情報、裁判の情報が記載された官報の掲載費用が1万円~1万6千円程度、財産を換金して貸金業者に分配する管財事件として処理された場合、20万円~30万円程度、司法書士・弁護士に依頼する費用として30万円~40万円程度の費用がかかります。

2) 債務整理の種類よってちがうメリットと共通するデメリット

種類よってちがう債務整理のメリット

債務整理のメリットは借金を減らす、またはゼロにできることで、4種類の手続きごとに減らせる借金の金額が変わります。

| 任意整理と特定調停 | 個人再生 | 自己破産 |

|---|---|---|

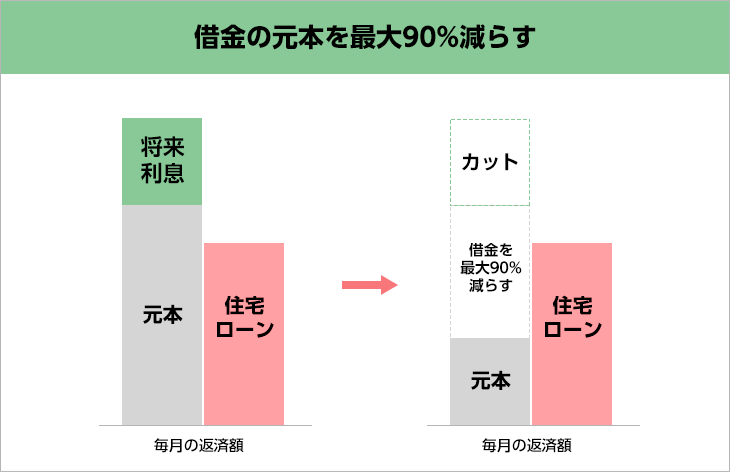

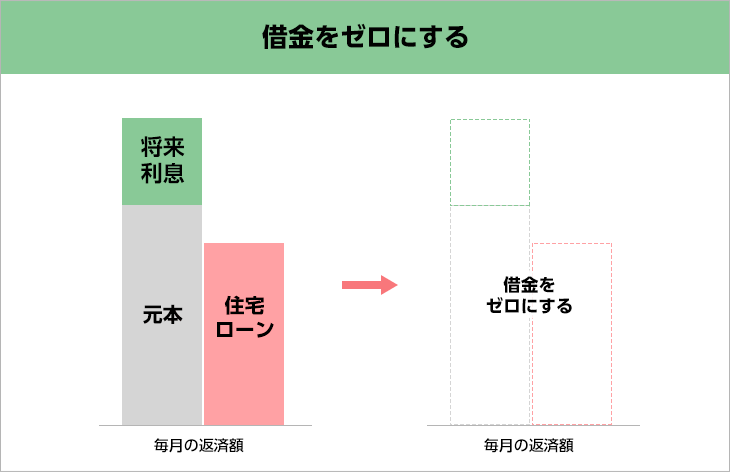

| 将来発生する利息をカットできる | 将来発生する利息をカットして、借金の元本を最大で90%減らせる | 借金をゼロにできる |

| 任意整理と特定調停 | 個人再生 | 自己破産 |

|---|---|---|

| 将来発生する利息をカットできる | 将来発生する利息をカットして、借金の元本を最大で90%減らせる | 借金をゼロにできる |

任意整理と特定調停のメリット

任意整理は貸金業者との交渉で和解、特定調停は債権者との話し合いがまとまれば将来発生する利息をカットして、借金を完済するまでの期間を3年~5年程度にのばせるので、毎月の返済額を減らすことができます。

個人再生のメリット

個人再生は、再生計画案が裁判所に認められると、将来発生する利息をカットして、借金の元本を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。また、住宅の建設、購入等に必要な資金として組んだローンは返済を続ける、もしくは返済日をあらためて設定することで、住宅を残したまま、住宅ローンをのぞいた借金を減らすことができます(住宅資金特別条項)。

自己破産のメリット

自己破産は、借金をゼロにすることができます。

債務整理に共通するデメリット

毎月の返済額を減らす債務整理のデメリットはほとんどありません。あえてデメリットをあげるならブラックリストに載ってしまうことのみです。

借金を延滞したことがあるのであればすでにブラックリストに載っている可能性があるので、すぐにでも債務整理をして、毎月の返済額を減らすべきです。

いま債務整理をしなくても返済が苦しくなって借金の返済を延滞し続けてしまうといずれブラックリストに載ってしまいます。さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

3) 相談者様によってちがう最適な債務整理の選び方

自分に向いている最適な債務整理を知るためには、債務整理したあと継続して返済できる安定した収入があるか、給料・退職金などの収入や家賃・食費・携帯代・公共料金代などの支出を計算して、債務整理したあと返済にあてられる金額がいくらなのか確認する必要があります。

自分に向いている最適な債務整理を知ったうえで確認するべきなのが、手続きによってちがう債務整理のデメリットです。クレジットカード・保証人のついている奨学金などの借金・住宅ローン・自動車ローン・ショッピングローンなど借金は、どの債務整理をするかによってデメリットがちがうので、債務整理を選ぶときに必ずご確認ください。