個人再生のデメリットと住宅・車を残して借金を減らせるメリット

「個人再生って何?」

「個人再生は住宅や車を売らなくていいの?」

「個人再生をするとデメリットはあるの?」

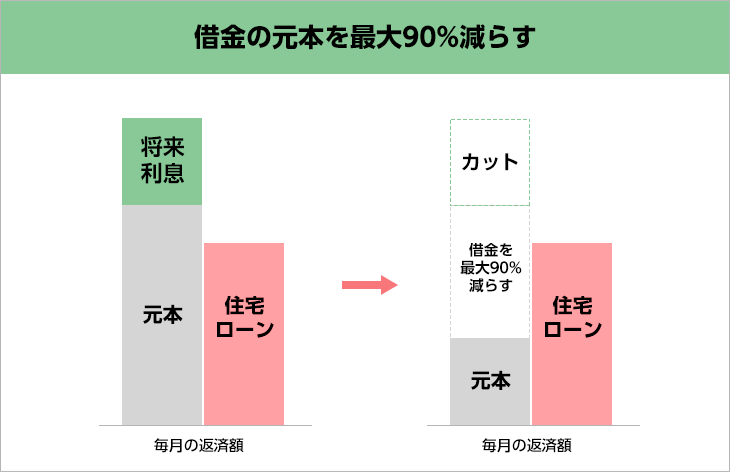

と多くのご相談があります。個人再生は、将来発生する利息をカットして、借金の元本を最大で90%減らせます。残った借金を原則3年(最長5年)で返済できれば、減らした借金は免除されます。

住宅や所有している車を個人再生の対象から外せるので、住宅や車を残したまま、住宅ローンをのぞいた借金を減らせます。

しかし、住宅や車を残したまま個人再生をおこなうには専門的な知識が必要なので、個人再生の実績がない司法書士・弁護士に依頼したり、専門的な知識を知らないまま自分で個人再生をおこなうと、手続きに失敗して住宅や車が残せなくなる可能性があります。

個人再生をしたあと一定期間がたつまでは、新しく借り入れをしたりクレジットカードをつくるときの審査に通りにくくなるなどのデメリットもありますが、正しく個人再生の手続きができれば、終わりの見えない借金生活から解放されます。

また、貸金業者へ払い過ぎていた利息(過払い金)があれば、個人再生をしなくても借金をゼロにできて、過払い金を取り戻せる可能性があるので、杉山事務所ではまず、借り入れ、返済状況をおうかがいして過払い金があるか、いくらあるか無料でお調べします。

過払い金がなかったとしても、今までおこなってきた債務整理の経験から相談者様の借り入れ、返済、収入、支出の状況をおうかがいして、相談者様に最適な借金の解決方法をご案内できます。

個人再生のデメリットもくじ(メニュー)

- 1) 個人再生で減らせる金額と2つの手続き

- 2) 個人再生のデメリットとメリット

- 3) 住宅・車を残して手続きする方法

- 4) 個人再生と他の債務整理のちがい

- 5) 個人再生の流れと費用

- 6) 個人再生の注意点と確認事項

- 7) 個人再生で最大のメリットを得るには

1) 個人再生で免除できる借金の金額と2種類ある手続き

個人再生は、借金の元本を最大で90%減らすことができる債務整理で、残った借金を決められた返済期間で返済できれば、将来発生する利息と、減らした借金が免除されます。

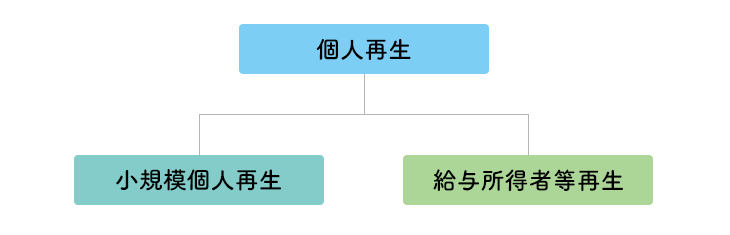

個人再生には、個人事業主や会社員などを対象とする「小規模個人再生」と、収入が安定している会社員を対象とする「給与所得者等再生」という2種類の手続き方法があって、手続き方法によって借金の元本をいくら減らせるかが異なります。

個人再生で免除できる借金の金額

個人再生では、「減らせる金額」ではなく「最低でも返済しなければいけない金額」が法律で決まっていて、最低でも返済しなければいけない金額は「最低弁済額」と呼ばれています。

個人再生で、今の借金をいくら減らせるか確認するには、法律で定められている3つの基準から最低弁済額がいくらかを計算する必要があります。

3つの基準

| ①住宅ローン以外の借金総額 | 借金総額が100万円未満の場合 ・借金全額 借金総額が100万円以上500万円未満 ・100万円 借金総額が500万円以上1500万円未満 ・借金総額の20% 借金総額が1500万円以上3000万円未満 ・300万円 借金総額が3000万円以上5000万円以下 ・借金総額の10% |

|---|---|

| ②所有している財産 | 不動産や車など「財産」と判断されるものの価値の総額 |

| ③個人再生をする人の年収 | 年収から住民税・所得税・社会保険料・必要最低限の生活費を差し引いた金額の2年分 |

| ①住宅ローン以外の借金総額 | 借金総額が100万円未満の場合 ・借金全額 借金総額が100万円~500万円未満 ・100万円 借金総額が500万円~1500万円未満 ・借金総額の20% 借金総額が1500万円~3000万円未満 ・300万円 借金総額が3000万円~5000万円以下 ・借金総額の10% |

|---|---|

| ②所有している財産 | 不動産や車など「財産」と判断されるものの価値の総額 |

| ③個人再生をする人の年収 | 年収から住民税・所得税・社会保険料・必要最低限の生活費を差し引いた金額の2年分 |

表②の基準である「財産」と判断されるものは、不動産・預貯金・退職金(将来もらう予定も含む)・保険(生命保険、火災保険など)・自動車などです。表③の必要最低限の生活費は、個人再生をする本人と家族の生活費の合計をさしますが、家族の人数・年齢・居住地などで必要最低限の生活費がかわります。

小規模個人再生の場合は、表①②で計算した金額の高いほうが最低弁済額になって、給与所得者等再生の場合は、表①②③で計算した金額の一番高い金額が最低弁済額になります。

給与所得者等再生は、小規模個人再生よりも基準が多いので、最低弁済額が高くなります。最低弁済額の計算はむずかしいので、わからないときは司法書士・弁護士にご相談ください。

小規模個人再生と給与所得者等再生の選び方

個人再生をするには、小規模個人再生と給与所得者等再生どちらの手続きをするか決める必要がありますが、個人再生をするための4つの必須条件と、小規模個人再生、給与所得者等再生それぞれで満たしていればいい条件があって、個人再生をする本人が、どの条件を満たしているかで小規模個人再生、給与所得者等再生どちらを選ぶべきかがわかります。

個人再生をするための4つの必須条件

- 住宅ローンを除く借金総額が5,000万円以下

- 毎月の収入がある会社員・アルバイト・パート・契約社員・個人事業主

- 減らした借金を原則3年で返済できる

- 再生計画案が裁判所に認められる

小規模個人再生、給与所得者等再生をするには、住宅ローンを除く5,000万円以下の借金があって、借金総額の何%を返済するか・毎月の返済日と返済額・返済期間が書かれている再生計画案が裁判所に認められる必要があります。

裁判所に再生計画案が認められると、再生計画案の通りに返済をする必要があるので、公共料金、税金、衣食住にかかる生活費などを差し引かれても返済を続けられる収入が必要です。

会社員・アルバイト・パート・契約社員・個人事業主・専業主婦(主夫)などの職業にかかわらず、個人再生をする本人または配偶者に毎月の収入があれば、小規模個人再生または給与所得者等再生のいずれかができる可能性があります。

小規模個人再生ができる条件

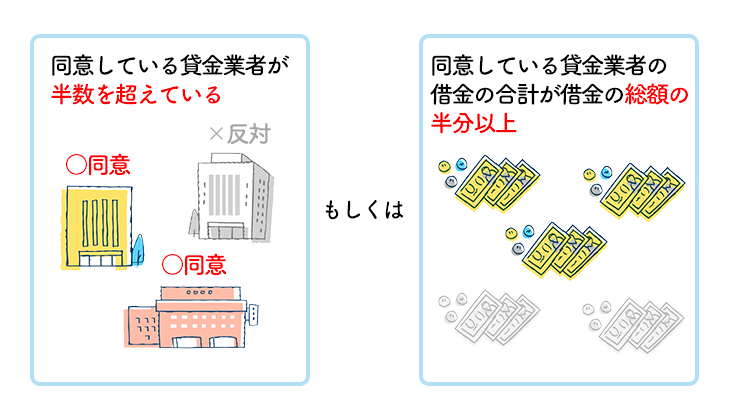

- 再生計画案に同意する貸金業者が半数を超えている

- 再生計画案に同意する貸金業者の借金合計額が借金総額の半分を超えている

小規模個人再生をするには4つの必須条件にプラスして、貸金業者が再生計画案に同意する必要があります。再生計画案に同意する貸金業者が半数を超えているか、同意する貸金業者の借金の合計額が借金の総額の半分以上あれば、小規模個人再生ができます。

小規模個人再生ができる条件を満たしていれば、最低弁済額が低い小規模個人再生を選ぶべきです。自分が借金をしている貸金業者が再生計画案に同意するかどうか不安な場合は、司法書士・弁護士にご相談ください。

給与所得者等再生ができる条件

- 過去2年間の年収の変動割合が20%未満

- 破産の免責が確定してから7年以上経過している

- 給与所得者等再生を受けて7年以上経過している

- 個人再生中にハードシップ免責を受けて7年以上経過している

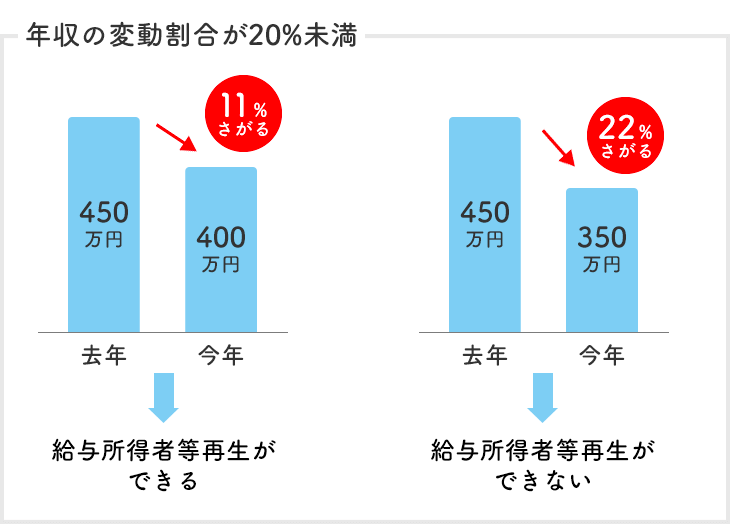

給与所得者等再生をするには4つの必須条件にプラスして、過去2年間の年収の変動割合が20%未満である必要があります。

たとえば、年収450万円から年収400万円にさがった場合、年収の変動割合が約11%になるので給与所得等再生ができますが、年収450万円から年収350万円にさがった場合、年収の変動割合が約22%になるので、給与所得等再生ができません。

また、以前に破産もしくは個人再生をしていた場合は注意が必要です。破産もしくは給与所得者等再生をしていた場合、免責の確定・再生計画案の認可から7年以上経過している必要があります。さらに、小規模個人再生・給与所得者等再生の途中でハードシップ免責を受けた場合は、ハードシップ免責の確定から7年以上経過していれば、給与所得者等再生ができます。

給与所得者等再生ができる条件を満たしていて、小規模個人再生ができる条件を満たしていない場合は、給与所得者等再生をするべきです。

個人再生できない場合と解決方法

住宅ローンを除く借金総額が5,000万円を超える

住宅ローンを除く5,000万円を超える借金がある場合、個人再生できません。借金の総額が5,000万円を超える場合は、借金をゼロにする自己破産を検討することになるので、司法書士・弁護士にご相談ください。

安定した収入がない場合

安定した収入があることが条件ですが、安定した収入がない、無職で収入がない場合、裁判所や貸金業者に返済能力がないと判断されるので、個人再生できません。

借金をゼロにする自己破産は、安定した収入がない、無職で収入がない場合でもできます。自己破産にもできる条件があるので、不安な場合は司法書士・弁護士にご相談ください。

再生計画案に同意しない貸金業者がいる場合

再生計画案に貸金業者の過半数が同意していないか、同意しない貸金業者の借金の合計額が借金の総額の2分の1を超える場合は、小規模個人再生ができません。

給与などの安定した収入があって、過去2年間において収入の変動割合が年収ベースで20%未満であれば、貸金業者の同意がなくても借金を減らせる給与所得者等再生ができる可能性があります。

個人再生できる条件にあてはまらない方は、借金をゼロにする自己破産を検討することになるので、司法書士・弁護士にご相談ください。

年収の変動割合が20%以上ある、個人再生・自己破産をしたことがある場合

過去2年間の年収の変動割合が20%以上の場合、または7年以内に給与所得者等再生・自己破産をした、ハードシップ免責を受けた場合は給与所得者等再生ができません。

給与所得者等再生ができなくても、小規模個人再生ができる条件をみたしていれば、小規模個人再生で借金を減らせる可能性がありますが、個人再生できる条件にあてはまらない方は借金をゼロにする自己破産を検討することになるので、司法書士・弁護士にご相談ください。

2) 個人再生のデメリットとメリット

- デメリット

- ブラックリストにのる

- 官報に掲載される

- 保証人に影響が出る

- メリット

- 借金の元本を最大で90%減らせる

- 自宅を手放さずに手続きできる

- 車を手放さずに手続きできる

- 財産の処分は必須ではない

- 借金の原因は問われない

- 督促がストップする

- 財産の差し押さえがストップする

個人再生のデメリット

ブラックリストにのる

個人再生をするとブラックリストに載ってしまって、新しく借り入れをしたりクレジットカードをつくるときの審査に通りにくくなります。借金を延滞したことがあるのであればすでにブラックリストに載っている可能性があるので、すぐにでも個人再生をして、借金を減らすべきです。

いま個人再生をしなくても返済が苦しくなって借金の返済を延滞し続けてしまうと、いずれブラックリストに載ってしまいます。さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

官報に掲載される

個人再生をすると、法令の制定・改定の情報、個人再生・自己破産といった裁判の情報が記載された官報に、名前・住所・手続きをした裁判所・個人再生をしたことが載ります。

官報は国から毎日発行されますが、個人再生の情報を定期的に確認しているのは、市区町村役場・税務署・信用情報機関・銀行や信金などの金融機関・不動産業者・警備会社・保険会社のごく一部の社員のみです。一般人で見ている人はめったにいないので、官報に載ったとしてもほとんどバレることはありません。

保証人に影響が出る

個人再生は、対象にする債権者(借金の返済を請求する権利のある人・会社)を選べないので、奨学金などの保証人がついている借金も個人再生の対象にする必要があります。

依頼した司法書士・弁護士が、債務整理の手続きを開始する旨が書かれている「受任通知」を債権者に送ったとき、裁判所で個人再生の手続きが始まったときに、債権者は保証人・連帯保証人に借金の返済を求めます。保証人・連帯保証人は、原則として分割払いが認められないので、残金全額の一括払いとなります。

個人再生のメリット

借金の元本を最大で90%減らせる

個人再生をすれば、借金の元本を最大で90%減らすことができます。借金の元本をいくら減らせるかは、借金の金額、個人再生をすることに反対する貸金業者がいるか、住宅や自動車、資産価値の高い財産などを持っているかによってちがいますが、借金を大幅に減らすことができます。

ローン返済中の自宅を手放さずに手続きできる

住宅ローン特則(住宅資金貸付債権に関する特則)という制度を利用すれば、自宅を購入したときの住宅ローンを個人再生の対象から外せるので、自宅(マンション、アパート、一戸建て、土地など)を手放さずに、住宅ローン以外の借金を減らせます。

車を手放さずに手続きできる

所有している車のローン返済が終わっている場合、ローン返済中でも車の所有権を保持しているなど、条件を満たせば、車を手放さずに個人再生ができます。

財産の処分は必須ではない

個人再生では、資産価値の高い財産を処分する必要はありません。ただし、財産を処分しない場合、最低弁済額が高くなる可能性があるので、財産を持っている場合は必要のない財産を適切に処分して、最低弁済額が低くなるようにするべきです。

借金の原因は問われない

個人再生では、借金の原因が問題になることはありません。競馬・競輪・パチンコなどのギャンブル、株取引・FX・不動産などの投資・投機の借金、趣味・娯楽の借金であっても手続きができます。

督促がストップする

債務整理の手続きを開始する旨の通知が貸金業者に届くと、電話や督促状、催告書といった書類による督促がストップするので、返済に追いつめられることもありません。

給料や、住宅・自動車・預金などの財産の差し押さえ(強制執行)がストップする

貸金業者から給料や、住宅・自動車・預金などの財産を差し押さえられた場合、個人再生の申し立てと同時に強制執行の中止を申し立てる、もしくは個人再生の手続きが開始されると差し押さえ(強制執行)をストップすることができます。

3) 住宅・車を残せる条件

個人再生は、住宅や車を手元に残して手続きができる債務整理ですが、住宅や車を手元に残したまま個人再生をするには条件があります。

住宅を残せる条件

- 住宅ローンを分割払いで組んでいる

- 抵当権が設定されている

- 個人再生をする本人所有の住宅である

- 個人再生をする本人が住んでいる

- 代位弁済のあと、6ヵ月を経過していない

住宅ローンを個人再生から外すことで、住宅を残したまま、住宅ローンをのぞく借金を減らすことができますが、住宅ローンを個人再生から外すには、住宅貸付債権に関する特則(住宅ローン特則)という制度を利用する必要があります。住宅ローン特則を利用するには5つの条件があって、すべてを満たしている必要があります。

住宅ローンを分割払いで組んでいる

住宅ローンは、家を建てる・購入するときに必要な費用に対して組んでいるものが対象で、家を建てるために土地や借地権を買う費用・住宅のリフォームに必要な費用のローンも、住宅ローン特則を利用できる住宅ローンに含まれています。

抵当権が設定されている

抵当権とは、借金をしたあとに、借りた人が返済できなくなった場合、不動産(土地・建物)を取り上げることができる権利のことです。

住宅ローン特則を利用するには、住宅ローンで建てた・購入した家に、住宅ローンを組んだ貸金業者の抵当権が設定されている必要があります。住宅ローンを組んだ貸金業者以外にも、住宅ローンの返済ができなくなったときに、代わりにローンの返済をしてくれる保証会社の抵当権が設定されていても大丈夫です。

ただし、住宅ローンで建てた・購入した家に、住宅ローン以外の借金の抵当権が設定されていると住宅ローン特則は利用できません。

個人再生をする本人が住んでいる

住宅ローンで建てた・購入した家に、個人再生をする本人が住んでいて、床面積の半分以上を居住用として利用している必要があります。個人再生をする本人が、複数の場所に住んでいて、それぞれに住宅ローンを組んでいる場合は、おもに住んでいる住宅のみが住宅ローン特則の対象になります。

個人再生をする本人所有の住宅である

個人再生を申し立てた時点で、個人再生をする本人が所有権をもっている住宅の必要があります。

代位弁済のあと、6ヵ月経っていない

代位弁済とは、借金の返済ができなくなったときに、代わりに保証会社が借金の返済をすることです。住宅ローンの返済が滞ってしまって、代位弁済されている場合は、代位弁済されてから6ヵ月経っていない必要があります。

住宅ローン特則が利用できない場合と解決方法

住宅ローン特則の条件を満たせない場合

住宅ローン特則の5つの条件を満たせない場合、住宅ローン特則を利用することができなくて、個人再生をすると住宅が取り上げられてしまいます。住宅を取り上げられずに債務整理をするには、住宅ローンを組んでいる貸金業者を手続きの対象から外せる任意整理か特定調停が最適です。

住宅を差し押さえされている場合

借金や税金を滞納してしまって、住宅ローンで建てた・購入した家が差し押さえられている場合は、住宅ローン特則が利用できません。

借金の滞納の場合、個人再生の手続きをすることで返済ができると裁判所が認めた場合は、裁判所が差し押さえを解除して住宅ローン特則が利用できる可能性があります。

税金の滞納の場合は、滞納している税金を支払うか、支払いの延長や分割払いにしてもらうなどで、差し押さえを解除してもらえれば住宅ローン特則が利用できる可能性があります。

車を残せる条件

- 車の名義が個人再生をする本人以外

- ローンの支払いが終わっている

- ローン支払い中の車の所有権を持っている

所有している車を残したまま、個人再生をするには条件があります。すべての条件を満たしている必要はなくて、1つでも条件に当てはまっていれば車を残して個人再生をすることができます。

車の名義が個人再生をする本人以外

車の名義が個人再生をする本人以外の場合、車を取り上げられることはありません。個人再生をする本人以外が名義になっている財産は、家族の名義であっても個人再生には関係ない財産となります。

車のローンの支払いが終わっている

車のローンの支払いが終わっていれば、車を残して個人再生ができます。ただし、個人再生で最低でも返済しなければいけない金額(最低弁済額)を計算するときの「財産」とされるので、車の価値を確認する必要があります。

車のローン支払い中の所有権を持っている

車のローン支払い中でも所有権を持っていれば、車を残して個人再生ができます。ローン支払い中の車を残して個人再生をした場合は、車のローンは今まで通り支払う必要があります。車の所有権が誰になっているかは、車検証を確認すればわかります。

車が残せない場合の解決方法

- 親戚などに車のローンを一括返済してもらう

- 車のローン会社や裁判所と交渉する

車のローンを完済するまで、ローン会社が車の所有権を持つ条件で自動車ローン組んだ場合、原則として車を残して個人再生をすることはできませんが、2つの方法で車を残して個人再生ができる可能性があります。

親戚などに車のローンを代わりに一括返済してもらう

車のローンを完済すれば、車の所有権がローン会社ではなくなるので、個人再生をしても車を残すことができます。

ただし、個人再生をするときは、すべての債権者(借金の返済を請求する権利のある人・会社)に対して平等に対応する必要があって、特定の貸金業者にだけ個人再生をする本人が返済をすると、最低弁済額が高くなってしまいます。

個人再生をする本人と家計が別の親戚などが返済すれば、最低弁済額が高くなることはないので、親戚などに車のローンを代わりに完済してもらえば車を残して個人再生をすることができます。

車のローン会社・裁判所と交渉する

車のローン会社と交渉して「車のローンの支払いを続けることで、車を引き上げない」という約束(別除権協定)をします。車のローン会社と別除権協定を結んだあと、裁判所に別除権協定を認めてもらえるように交渉します。

通常、個人再生をするときに特定の貸金業者だけに返済すると、最低弁済額が高くなってしまいますが、別除権協定を裁判所に認めてもらえれば、最低弁済額が高くなることはありません。裁判所に別除権協定を認めてもらえるのは、タクシー運転手や運送業などの車が利用できなくなると収入がなくなってしまう場合がほとんどです。

4) 個人再生とほかの債務整理のちがい

個人再生とほかの債務整理には、減らせる借金の金額や、財産がどうなるか、保証人に迷惑がかかるかなど、ちがう点があります。個人再生をする前に、ほかの債務整理とのちがいを知って、自分にあう債務整理が何かを確認するべきです。

債務整理には、それぞれのできる条件があるので、どの債務整理ができるのか分からない場合は、司法書士・弁護士にご相談ください。

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 減らせる 金額 |

将来発生する利息をカットできる | 借金をゼロにできる | 元本を最大90%減らせる |

| 住宅 | 残せる | 残せない | 条件はあるが残せる |

| 車 | 残せる | 原則残せない | 条件はあるが残せる |

| 家族 | ほとんどバレない | バレる可能性が高い | バレる可能性がある |

| 保証人 | 原則迷惑はかからない | 迷惑がかかる | 迷惑がかかる |

| 会社 | ほどんどバレない | バレる可能性は低い | バレる可能性は低い |

| 職業制限 | ない | ある | ない |

| ブラック リスト |

載る | 載る | 載る |

| 任意整理 | 自己破産 | 個人再生 | |

|---|---|---|---|

| 減らせる金額 | 将来発生する利息をカットできる | 借金をゼロにできる | 元本を最大90%減らせる |

| 住宅 | 残せる | 残せない | 条件はあるが残せる |

| 車 | 残せる | 原則残せない | 条件はあるが残せる |

| 家族 | ほとんどバレない | バレる可能性が高い | バレる可能性がある |

| 保証人 | 原則迷惑はかからない | 迷惑がかかる | 迷惑がかかる |

| 会社 | ほどんどバレない | バレる可能性は低い | バレる可能性は低い |

| 職業制限 | ない | ある | ない |

| ブラックリスト | 載る | 載る | 載る |

5) 個人再生の流れと費用

個人再生の流れ

1. 個人再生を申し立てる

お住まいの住所を管轄している地方裁判所から、申し立て書の見本をもらって、職業や収入、申し立てをすることになった事情、個人再生をおこないたい旨などを書いて提出します。

また、債権者一覧表、住民票、財産目録、給料の明細書など裁判所から指示される書類も一緒に提出する必要があります。裁判所によっては申し立て書の見本がなくて、書き方を自分で考えなければいけない可能性があります。

2. 個人再生の手続きが開始される

提出された書類に問題がなければ、個人再生の開始が決定されて、申し立て人と債権者(借金の返済を請求する権利のある人・会社)に個人再生がおこなわれる旨が通知されます。

裁判所の判断によっては個人再生の手続き前に、裁判所にかわって手続きの監督をする個人再生委員を選ぶことがあります。

3. 借金がいくらあるのか貸金業者から書類をもらって確認する

個人再生の開始が決定されると、裁判所が決めた期限内に貸金業者が債権届出書(申し立て人が貸金業者にいくら借り入れをしているかが書いてある書類)を提出するよう求められます。

貸金業者から裁判所に債権届出書が届くと申し立て人に転送されるので、債権届出書にかかれている借り入れ金額に間違いがないか確認します。もし債権届出書に間違いがある場合は異議を申し立てる必要があります。

4. 再生計画案を提出する

債権届出書から借金の総額を確認して、減らす借金の金額・毎月の返済額・返済期間などの再生計画をたてて、再生計画案として書類を作成して裁判所に提出します。

5. 再生計画案を確認されたあと承認される

提出された再生計画案に問題がないか、異議がないか、貸金業者に意見を聞きます。貸金業者から異議がなくて、再生計画案に問題がなければ、裁判所が再生計画案を認めます。

6. 再生計画案の通りに返済する

認められた再生計画案通りに返済を開始します。最後の返済が済めば減らした借金を支払う必要はなくなります。

もし途中で返済を延滞してしまうと再生計画は終了されてしまって、個人再生をする前の借金をすべて返済することになります。

個人再生の費用

個人再生で必ずかかるのは裁判費用で、裁判所へ個人再生を申し立てるときに手数料1万円(収入印紙)と裁判所が定める手続き費用、郵便切手が必要です。

個人再生委員が選ばれた場合は、個人再生委員への報酬も必要になります。手続き費用や郵便切手、個人再生委員への報酬は裁判所によって必要な金額がちがうので、申し立てをする裁判所にお問い合わせください。

また、個人再生は手続きに必要な書類の作成に法的な知識や経験が必要で、自分で手続きをおこなうことがむずかしいので、司法書士・弁護士に依頼することがほとんどです。司法書士・弁護士に依頼すると、裁判費用のほかに司法書士・弁護士への報酬が必要です。

司法書士に依頼するときの費用相場

司法書士に個人再生を依頼したときに発生する費用は、「着手金」「報酬」の2種類があって、着手金のみ、報酬のみ、着手金と報酬の3パターンの組み合わせがあります。それぞれに費用相場がありますが、住宅ローン特則を利用する場合は費用が高くなります。通常、個人再生を依頼する前に司法書士と相談をしますが、相談料がかかる場合もあります。

| 着手金 | 報酬 | 相談料 | |

|---|---|---|---|

| 住宅ローン なし |

200,000円~300,000円 | 100,000円 | 0円~5000円 |

| 住宅ローン あり |

300,000円~400,000円 | 100,000円 | 0円~5000円 |

| 着手金 | 報酬 | 相談料 | |

|---|---|---|---|

| 住宅ローンなし | 200,000円~300,000円 | 100,000円 | 0円~5000円 |

| 住宅ローンあり | 300,000円~400,000円 | 100,000円 | 0円~5000円 |

杉山事務所の個人再生の費用

杉山事務所にご依頼いただいた場合、裁判費用と着手金がかかります。借り入れ状況や事業をおこなっているかなどで費用が変わる場合がありますので、自分の費用が知りたい場合は、杉山事務所の無料相談をご利用ください。

| 着手金 | 報酬 | 相談料 | |

|---|---|---|---|

| 住宅ローン なし |

300,000円 | 0円 | 0円 |

| 住宅ローン あり |

350,000円 | 0円 | 0円 |

| 着手金 | 報酬 | 相談料 | |

|---|---|---|---|

| 住宅ローンなし | 200,000円~300,000円 | 100,000円 | 0円~5000円 |

| 住宅ローンあり | 300,000円~400,000円 | 100,000円 | 0円~5000円 |

6) 個人再生の注意点と確認事項

個人再生の注意点

携帯やWi-Fiなどが解約されることがある

個人再生では、住宅ローンをのぞいたすべての借金を対象にしなければいけません。 携帯代金やWi-Fiの使用料を滞納している場合、滞納した金額も借金のひとつになるので、個人再生の対象になって、携帯やWi-Fiなどが解約されてしまいます。携帯代金やWi-Fiの使用料を滞納していなければ、借金にはならないので、解約されることはありません。

罰金や税金などは減らない

個人再生には、「減らせない借金」があります。

- 減らせない借金

-

・個人再生の裁判費用

・個人再生の申立~開始までにした借金

・公共料金

・税金や国民健康保険料、介護保険料

・損害賠償金

・養育費

・罪を犯したときに発生した罰金

・従業員の給与 など

減らせない借金は法律で決められていて、どの債務整理であっても減らしたり、ゼロにすることはできません。支払いができなくて延滞をし続けると、給料や財産を差し押さえられてしまう可能性があります。

支払いがむずかしい場合は、請求元に返済期限を延長してもらえるように交渉したり、分割での返済を許してもらう、などの相談をするべきです。

自分で個人再生をするリスクと回避方法

手間と時間がかかって個人再生をあきらめてしまう

個人再生の申し立てをするために、「個人再生申し立て書」などの必要な書類の作成や、お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算(利息の再計算)を自分でおこなうので、手間と時間がかかります。

自分で調べても書類の書き方がわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、個人再生がなかなか始められずに諦めるリスクがあります。

司法書士・弁護士に依頼すれば書類の作成や引き直し計算を任せることができるので、個人再生を諦めるリスクを回避できます。

返済や督促が止まらない

個人再生の申し立てをするために書類を作成している間も、貸金業者への返済は続きます。返済が遅れてしまうと督促をされてしまって、経済的、精神的につらい生活を送らなければならないリスクがあります。

司法書士・弁護士に依頼すれば、債務整理の手続きを開始する旨が書かれている「受任通知」を送ることによって、貸金業者への返済や督促をストップすることができるので、つらい生活を送るリスクが回避できます。

減らせる借金の元本が少なくなる

「個人再生申し立て書」の書き方によっては、減らせる借金の元本が少なくなるリスクがあります。

司法書士・弁護士に依頼すれば、「個人再生申し立て書」の作成を任せることができるので、減らせる借金の元本が少なくなるリスクを回避できます。

個人再生が認められなくて借金が減らない

個人再生の申し立てが認められたあと、裁判所が決めた期日までに、減らす借金の金額、毎月の返済額、返済期間などの再生計画をたてて、再生計画案を作成する必要があります。

再生計画をたてるには、法的な知識が必要ですし、再生計画がたてられたとしても、貸金業者や裁判所に認めてもらえるような単語や文章で再生計画案を作成する必要があります。

再生計画案が認められなかったり、書類の提出が少しでも遅れてしまうと、個人再生の手続きが途中で終了してしまって、申し立ての時に裁判所に支払った手数料などが戻ってこない、借金の元本を減らせないリスクがあります。

司法書士・弁護士に依頼すれば、再生計画をたてて再生計画案を作成することまで任せられるので、個人再生の手続きが途中で終了する・借金を減らせないリスクを回避することができます。

返済額があがることがある

個人再生で最低でも返済しなければいけない金額(最低弁済額)を決める基準に「財産をもっているか」がありますが、お持ちの財産によっては最低弁済額が高くなってしまって、司法書士・弁護士に依頼するよりも返済額があがる可能性があります。

司法書士・弁護士に依頼すれば、お持ちの財産を確認して適切に処理できますので、個人再生をして返済額があがってしまうリスクを回避することができます。

個人再生の前とあとで確認すべきこと

転職・退職の予定の有無

個人再生をするには毎月の収入が必要ですが、転職や退職の予定があると、毎月の収入が低くなる・なくなる可能性があるので、個人再生が認められない場合があります。

個人再生をする前や直後は、よっぽどの理由がない限り転職や退職はするべきではありません。どうしても転職や退職が必要な場合は、債務整理の経験が豊富な司法書士・弁護士に個人再生ができそうか、ほかに借金問題を解決する方法があるか相談するべきです。

退職金の予定額を確認

働いている会社を退職するときに退職金がでる場合、将来もらう予定の退職金が「財産」とされて、最低でも返済しなければいけない金額(最低弁済額)が高くなる可能性があります。

個人再生の手続き開始のときに退職すると仮定した場合、いくら退職金が発生するか(退職金予定額)で変わりますが、退職金予定額の1/8の金額が20万円以上の場合は、最低弁済額が高くなる可能性があります。

個人再生後に返済できなくなった場合

支払い期間の延長を申し立てる

個人再生では、再生計画案の通りに返済ができなくなった場合、支払い期限を延長してもらえるよう、裁判所に申し立てることができます。

ただし、再生計画案の通りに返済ができなくなった原因が、病気などにより仕事ができなくなったり、リストラで失業して再就職が決まらない、などのやむを得ない理由で給料がもらえなくなった場合にかぎります。裁判所に支払い期限の延長を認めてもらえた場合、最高で2年まで支払い期限を延長してもらえます。

個人再生の救済措置を受ける

病気などにより仕事ができなくなったり、リストラで失業して再就職が決まらない、などのやむを得ない理由で給料がもらえなくなって、再生計画案の通りに返済ができなくなった場合、返済できなかった弁済額と個人再生で減らした借金の金額が免除される救済措置(ハードシップ免責)があります。

ハードシップ免責には条件があって、個人再生で返済する金額(弁済額)の75%以上の返済が終わっている必要があります。

7) 個人再生で最大のメリットを得るためにするべきこと

個人再生は、免除できる借金の金額の計算が複雑で、お持ちの財産や、借り入れ、収入などによっては、免除できる借金が少なくなったりします。

杉山事務所にご相談いただければ、免除できる借金が1円でも多くなるようにご提案できます。また相談者様によっては、個人再生以外の債務整理のほうが、相談者様の返済の負担が減る場合があるので、相談者様の借り入れ、返済、収入、支出といった状況を伺って、借金問題を解決するための最適な方法がご提案できます。

ご提案するときは、メリットだけではなくデメリットや費用もきちんと説明して、相談者様にご納得いただいてからご依頼をお受けしております。ご相談は何度でも無料なので、少しでも借金についてお悩みがあればメールや電話でご相談ください。