特定調停のデメリットと得られるメリット

「特定調停のデメリットってなに?」

「任意整理と特定調停どちらがいいの?」

と多くのご相談があります。

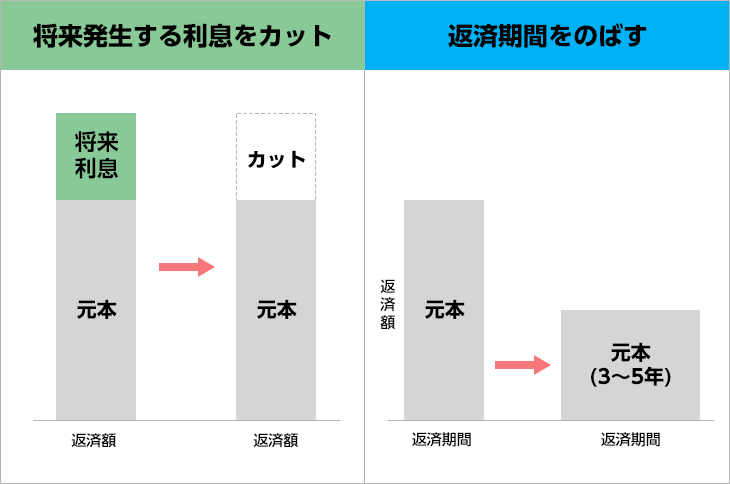

特定調停は、裁判所で債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをして、毎月の返済額を減らす手続きです。特定調停には、「裁判所に申し立てをする費用が安い」といったメリットがありますが

- 必要な書類を準備しなければいけない

- 裁判所に認められないと手続きできない

- 裁判所に出向かなければいけない

- 払いすぎていた利息を取り戻せない

といった多くのデメリットがあるので、手続きを諦めてしまう方が多いです。

特定調停をする前に、デメリット、諦めてしまう理由、任意整理との違いを理解することで、手間や時間をかけずに毎月の返済額を減らせる手続きを選べます。

もし理解できなくて諦めてしまうと、いま以上に借金の返済が苦しくなったり、貸金業者から裁判を起こされて財産を差し押さえられるといった大きなリスクがあるので、まずは杉山事務所ご相談ください。

特定調停のデメリットとメリット

もくじ(メニュー)

- 1) 毎月の返済額を減らせる特定調停

- 2) 特定調停ができる・できない条件

- 3) 特定調停のデメリット・メリット

- 4) 特定調停と任意整理の違い

- 5) 特定調停の手続き流れ

- 6) 特定調停のリスクと回避方法

- 7) 特定調停にかかる費用

- 8) 特定調停と任意整理で迷った場合

1) 毎月の返済額を減らせる特定調停

特定調停は、債務整理(任意整理、特定調停、個人再生、自己破産)のひとつで、自分もしくは、司法書士・弁護士が、特定調停申し立て書・毎月の返済額、返済期間が書かれている返済計画案などの必要な書類を準備して、自分で裁判所に提出します。

裁判所に提出した返済計画案をもとに債権者(借金の返済を請求する権利のある人・会社)と将来発生する利息をカットしたり、借金の返済期間をのばす話し合いをします。

債権者との話し合いがまとまれば、原則として将来発生する利息をカット、借金の返済期間を原則3年(最長5年程度)にのばして毎月の返済額を減らすことができます。

2) 特定調停ができる条件とできない条件

水道費、光熱費といった公共料金や税金、国民健康保険料、介護保険料をのぞいて、アコム、プロミスなどの消費者金融、エポス、セゾン、ニコスなどのクレジットカード(ショッピング利用・キャッシング利用)、住宅・自動車ローン、ショッピングローンなどの借金は特定調停ができます。

ただし、特定調停をするには条件があります。

特定調停できる条件

- 今後、借金を返済できるだけの収入が見込めない

- 書類作成や出廷ができる生活状況

- 毎月の収入がある会社員・アルバイト・パート・契約社員・個人事業主

- 将来発生する利息をカットした借金を原則3年で返済できる収入がある

特定調停をするためには、借金を抱えていて今後返済できるだけの収入が見込めない可能性のある「特定債務者」であると裁判所に認められて、特定調停で必要な書類の作成や債権者(借金の返済を請求する権利のある人・会社)と話し合うために、平日に裁判所へ出廷できる時間があることが条件です。

また、特定調停で債権者との話し合いによって決まった毎月の返済額と返済期間で返済をすることになりますが、公共料金、税金、衣食住にかかる生活費などを差し引かれても返済を続けられる収入があることも特定調停できる条件です。

会社員・アルバイト・パート・契約社員・個人事業主などの職業にかかわらず、また、専業主婦(主夫)なら夫(妻)に毎月の収入があって、将来発生する利息をカットした借金を原則3年(最長5年程度)で返済できる見込みがあれば、特定調停できる可能性があります。

特定調停できない条件

- 安定した収入がない

- 無職で収入がない

- 裁判所に出向く時間がない

- 債権者との話し合いがまとまらない

- 特定調停で決まった返済計画で返済できない

安定した収入がない、無職で収入がない、平日に裁判所に出向く時間がない、債権者との話し合いがまとまらなくて不成立になった、特定調停で決まった毎月の返済額と返済期間で返済できない場合は、特定調停できない可能性があります。

ただし、貸金業者と交渉して毎月の返済額を減らす任意整理や借金を最大で90%減らす個人再生、借金をゼロにする自己破産ができる可能性があるので、借り入れ・返済・収入・支出といった状況からできる債務整理がわからない場合は司法書士・弁護士にご相談ください。

3) 毎月の返済額を減らす特定調停のデメリット・メリット

- デメリット

- ブラックリストに載る

- 手間や労力がかかる

- 家族にバレてしまう

- 不利な調停となってしまう可能性がある

- 返済が滞れば財産や給与を差し押さえられる

- 過払い金があっても手元に取り戻せない

- メリット

- 安い費用で手続きできる

- 毎月の返済額を減らせる

- 督促がストップする

- 給料などの差し押さえを止められる

- 手続きをする貸金業者を選べる

- 保証人や担保に影響しない

- ローン返済中の住宅、車を手放さずに手続きできる

特定調停のデメリット

ブラックリストに載る

毎月の返済額を減らす特定調停をすると、ブラックリストに載ってしまいますが、借金を延滞したことがあるのであればすでにブラックリストに載っている可能性があるので、すぐにでも特定調停をして、毎月の返済額を減らすべきです。

いま特定調停をしなくても返済が苦しくなって借金の返済を延滞し続けてしまうと、いずれブラックリストに載ってしまいます。さらに遅延損害金が借金に上乗せされて増えるだけではなくて、貸金業者から裁判を起こされて、給料や財産を差し押さえられるリスクがあります。

手間や労力がかかる

特定調停申し立て書といった必要な書類を自分で作成するので、手間や労力がかかります。自分で調べてもわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、特定調停がなかなか始められずに諦めてしまう方が多いです。

裁判所の調停委員から借り入れ、返済、収入、支出といった状況や、今後の生活に必要な収入や支出について質問されて、毎月の返済額、借金の返済期間(原則3年)をまとめた返済計画案を作成する調査期日や、作成した返済計画案をもとに債権者と話し合う調停期日があります。

調査期日や調停期日は、平日の日中に裁判所でおこなわれるので、平日の日中に仕事や用事のある方は、仕事や用事を休んで何度か裁判所に出向くことになります。

不利な調停となってしまう可能性がある

調停委員はあくまで話し合いをまとめるだけであって、司法書士・弁護士のように債権者との交渉経験が豊富な債務整理の専門家ではありません。

毎月の返済額、借金の返済期間(原則3年)をまとめた返済計画案を債権者に提示しても、債権者の主張ばかり聞いてしまう、貸金業者に払い過ぎていた利息(過払い金)があるか調べてくれないなど、結果的に申し立て人にとって不利な調停となってしまう可能性があります。

家族にバレてしまう

話し合いをまとめる調停委員から借り入れ、返済、収入、支出といった状況や、今後の生活に必要な収入や支出について質問されて返済計画案を作成する調査期日と、作成した返済計画案をもとに債権者と話し合う調停期日が書かれている「呼び出し状」が裁判所から届きます。

呼び出し状は原則として自宅に届くので、同居している家族に借り入れや特定調停をしていることがバレてしまう可能性があります。

また、保証人・連帯保証人がついている借金を特定調停した場合は、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。

家族が保証人、連帯保証人になっていたら債権者から連絡が入るので、借り入れや特定調停をしていることがバレてしまいます。

不利な調停となってしまう可能性がある

調停委員はあくまで話し合いをまとめるだけであって、司法書士・弁護士のように債権者との交渉経験が豊富な債務整理の専門家ではありません。

毎月の返済額、借金の返済期間(原則3年)をまとめた返済計画案を債権者に提示しても、債権者の主張ばかり聞いてしまう、過払い金があるか調べてくれないなど、結果的に申し立て人にとって不利な調停となってしまう可能性があります。

借金を延滞すると財産や給与を差し押さえられる

債権者との話し合いがまとまって特定調停が成立すると、話し合いの結果をまとめた調停調書を裁判所が作成します。調停調書は裁判所が作成する書面なので、調停調書に書かれている毎月の返済額、借金の返済期間のとおりに返済できなかった場合に強制執行が認められる「債務名義」となります。

もし借金を返済できずに延滞してしまうと、債権者が裁判所に強制執行が申し立てられるようになって、給料や住宅・自動車・預金などの財産を差し押さえられます。

過払い金があっても手元に取り戻せない

特定調停では債権者に払い過ぎていた利息(過払い金)があれば、返済中の借金の元本にあてられるので、借金の元本を減らせたり、ゼロにできますが、返済中の借金の元本より過払い金の金額が多かったとしても過払い金を手元に取り戻すことができません。

返済中の借金の元本より過払い金の金額が多い場合は、特定調停とは別に、債権者との交渉や訴訟によって過払い金請求をすることになるので、さらに手間や労力がかかります。

特定調停のメリット

安い費用で手続きできる

特定調停をするには、1社あたり500円の特定申立て手数料(収入印紙)と1社あたり420円の手続き費用(郵便切手)、住民票や戸籍謄本を取得する費用がかかりますが、任意整理、個人再生、自己破産にかかる費用と比べると安い費用で手続きできます。

収入印紙代と切手代は裁判所によってちがうので、申し立てをする裁判所にお問い合わせください。

毎月の返済額を減らせる

原則として将来発生する利息をカットできて、借金の返済期間を原則3年(最長5年程度)にのばせるので毎月の返済額を減らすことができます。

督促がストップする

特定調停の申し立てをしたあと、裁判所から特定調停を開始する旨の通知が債権者に届くと、電話や督促状、催告書といった書類による督促はストップするので、返済に追いつめられることがなくなります。

給料や、住宅・自動車・預金などの財産の差し押さえ(強制執行)がストップする

貸金業者から給料や住宅・自動車・預金などの財産を差し押さえられた場合、特定調停の手続きが開始決定されると差し押さえ(強制執行)をストップすることができます。

差し押さえをストップさせるためには、特定調停の申し立てとは別に強制執行停止の申し立てをする必要があるので、手続きがわからない場合は司法書士・弁護士にご相談ください。

保証人や担保に影響しない

特定調停は、手続きをする貸金業者を選べるので、保証人・連帯保証人が付いている借金を手続きの対象から外すことができます。もし、保証人・連帯保証人がついている借金を特定調停した場合は、保証人・連帯保証人が手続きをした人の代わりに借金を返済していかなければいけません。

ローン返済中の住宅、車を手放さずに手続きできる

住宅ローン、自動車ローンを組んでいる貸金業者を特定調停の対象から外すことができるので、ローン返済中の住宅や自動車を手放さずに、借金を減らすことができます。

4) 特定調停と任意整理の違い

特定調停とおなじく任意整理も毎月の返済額を減らす手続きですが、裁判所を通して債権者と話し合う特定調停とはちがって、任意整理は裁判所を通さずに貸金業者と交渉する手続きです。

特定調停は申し立てをした本人が、特定調停申し立て書などの必要書類の作成や、平日の日中に裁判所に出向くといった手間や労力がかかる手続きをすることになります。

自分で調べてもわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、特定調停がなかなか始められずに諦めてしまう方が多いです。

しかし、任意整理を交渉経験が豊富な司法書士・弁護士に依頼すれば、必要書類の作成や裁判所に出向く必要がないので、依頼者は手間や労力をかけることなく、特定調停よりも多く毎月の返済額を減らせる可能性が非常に高いです。

5) 特定調停の手続きの流れ

自分でおこなう場合はすべての手続きを自分ですることになるので、手間や労力がかかったり、手続きを諦めてしまうといったデメリットがありますが、司法書士・弁護士に依頼すれれば、依頼者に代わって必要書類の作成する事務所が多いので、手間や労力をかけずに手続きすることができます。

事務所によって引き受けられる内容や費用がちがうので、手間や労力をかけずに手続きしたい方は司法書士・弁護士事務所にお問い合わせください。

1. 申し立てをする裁判所を調べる

特定調停は債権者の本店・営業所・事務所の住所を管理している裁判所へ申し立てをするため、まずは自分のお住まい付近にある債権者の本店・営業所・事務所の住所を調べたうえで裁判所のホームページにある「裁判所の管轄区域」ページから債権者の住所を管理している裁判所を調べる必要があります。

2. 特定調停申し立てに必要な書類を作成

特定調停の申し立てをするために、「特定調停申し立て書」などの必要な書類を作成します。申し立てに必要な書類は、裁判所で用意されているひな形を取り寄せることで作成できますが、裁判所によって必要な書類がことなるので申し立てをする裁判所にお問い合わせください。

例:特定調停を東京簡易裁判所でするときに必要な書類

- 特定調停申立て書

- 権利関係一覧表

- 特定債務者の資料

- 資格証明書

- 強制執行停止申立て書

3. 特定調停の申し立てをする

債権者の本店、営業所、事務所の所在地を管轄する裁判所に特定調停の申し立てをします。申し立てに必要なものは、裁判所用(正本)、債権者用(副本)の「特定調停申し立て書」などの必要な書類、手数料(収入印紙)や郵券(郵便切手)です。

収入印紙代は借金の金額、郵便切手代は裁判所によってちがうので、あらかじめ特定調停を申し立てる裁判所へご確認ください。

4. 申し立てが受理される

特定調停の申し立てが受理されると、裁判官1名、調停委員2名で構成される調停委員会がつくられて、債権者に特定調停を開始する旨の通知を送ります。債権者に通知が届くと、債権者からの督促はストップするので、返済に追いつめられることがなくなります。

5. 事件受付表と呼び出し状が届く

特定調停の申し立てをして受理されると、裁判所から申し立て書の提出日と申し立てが受理された日が記載された事件受付票と、借り入れ、返済、収入、支出といった状況や、調停委員から今後の生活に必要な収入や支出について質問されて、返済計画案を作成する調査期日が書かれている「呼び出し状」が届きます。

呼し出し状に書かれている日程には必ず出向く必要がありますが、裁判所が開いている平日の日中となりますので、どうしても仕事や用事の都合で裁判所に出廷できない場合は、日程の変更について裁判所に連絡することになります。

6. 返済計画案の作成・立案

調査期日では、特定調停申し立て書の内容、借り入れ、返済、収入、支出といった状況、今後の生活に必要な収入や支出、返済できる見込みの金額について調停委員からヒアリングを受けて、返済計画案をたてます。返済計画案がたてば、後日、調停委員を通して債権者と話し合う調停期日が書かれた「呼び出し状」が届きます。

呼し出し状に書かれている日程には必ず出向く必要がありますが、裁判所が開いている平日の日中となりますので、どうしても仕事や用事の都合で裁判所に出廷できない場合は、日程の変更について裁判所に連絡することになります。

7. 債権者との話し合い

調停期日は、調査期日で作成した返済計画案をもとに、調停委員が間に入った状態で債権者と話し合います。

返済計画案に書かれている毎月の返済額、借金の返済期間(原則3年)に合意できるか、合意できないか、合意できないなら毎月の返済額がいくらで、借金の返済期間がどれくらいであれば合意できるか話し合います。話し合っても合意できなければ、日程を改めて話し合いをすることになります。

8. 調停調書の作成・17条決定

話し合いを重ねてもまとまらないと調停委員会が判断した場合、調停委員会が申し立て人と債権者にとって公平な内容が書かれた「17条決定」を出して、2週間以内に債権者もしくは、申し立て人が裁判所を通して異議申し立てしなければ、特定調停が成立します。

特定調停が成立すると、話し合いの結果をまとめた調停調書を裁判所が作成します。

9. 調停調書に基づき返済

特定調停が成立したあとは、調停調書に書かれている支払い開始日、毎月の返済額、返済期間で返済を始めます。もし、調停調書に書かれている支払い開始日、返済日で返済ができなければ、借金を一括で請求されて、さらに遅延損害金も請求される可能性があるので、毎月返済していかなければなりません。

6) 特定調停するときに発生するリスクと回避方法

手間と時間がかかって特定調停をあきらめてしまう

特定調停の申し立てをするために、「特定調停申し立て書」などの必要な書類の作成を自分でおこなうので、手間や労力がかかります。

自分で調べてもわからなくて必要な書類を作成できなかったり、書類の作成を後回しにすることによって、特定調停がなかなか始められずに諦めてしまうリスクがあります。

司法書士・弁護士に依頼すれば書類を任せることができるので、手間と時間がかかって特定調停をあきらめてしまうリスクを回避できます。

返済や督促が止まらない

特定調停の申し立てをするために書類を作成している間も、債権者への返済は続きます。返済が遅れてしまうと督促をされて、経済的、精神的につらい生活を送らなければならないリスクがあります。

また、特定調停の申し立てをしたあと、裁判所から特定調停を開始する旨の通知が債権者に発送されるまでに、数日ほど時間がかかるので、督促をストップするのが遅れてしまうリスクもあります。

司法書士・弁護士に依頼すれば、債務整理の手続きを開始する旨が書かれている「受任通知」を送ることによって、貸金業者への返済や督促をストップすることができるので、つらい生活を送るリスクが回避できます。

引き直し計算を間違えてしまう

お金を借り入れするときの上限金利が定められている利息制限法にしたがった引き直し計算(利息の再計算)を自分でおこなって計算結果を1円でも間違えてしまうと、減らせる借金が少なくなるなどの不利な調停となってしまうリスク、特定調停が成立しないリスクがあります。

司法書士・弁護士に引き直し計算を依頼することで、正しく引き直し計算ができて、不利な調停となる、特定調停が成立しないといったリスクを回避できます。

特定調停が成立する可能性が低い

裁判所の司法統計によると、平成30年にあった特定調停3,368件に対して、成立した件数が514件と全体の15.26%しか成立していないことから、債権者との話し合いがまとまったことで特定調停が成立する可能性が低いといったリスクがあります。

債権者との話し合いがまとまらなくても、調停委員会が申し立て人と債権者にとって公平な内容が書かれた「17条決定」が出されて、2週間以内に債権者もしくは、申し立て人が裁判所を通して異議申し立てしなければ、特定調停が成立します。

ただし、17条決定で決まった内容が必ずしも申し立て人が納得のいく内容とは限らないので、特定調停ではなくて、交渉力のある司法書士・弁護士に任意整理を依頼するべきです。

7) 特定調停にかかる費用

特定調停では、裁判所へ特定調停を申し立てるために必要な「収入印紙代」が債権者1社あたり500円と、特定調停の手続き費用として裁判所から申立人への書類送付などにつかう「切手代」が債権者1社あたり420円の費用がかかります。収入印紙代と切手代は裁判所によってちがうので、申し立てをする裁判所にお問い合わせください。

特定調停を司法書士・弁護士に依頼する場合は、相談料と着手金といった費用が必要になります。相談料の費用相場は0円~5,000円程度、着手金の費用相場は1件あたり20,000円~40,000円程度ですが、事務所や依頼内容によって費用がちがうので司法書士・弁護士事務所にお問い合わせください。

8) 特定調停と任意整理のどちらにするか迷った場合

特定調停と任意整理のどちらにするか迷っていたり、必要な書類の作成や裁判所に出向くことで手間や労力がかかって、特定調停を諦めてしまうと、いま以上に借金の返済が苦しくなったり、ブラックリストに載ったり、貸金業者から裁判を起こされて財産を差し押さえられるといった大きなリスクがあります。

そうなる前に、借金問題のご相談を月間10,000件以上受けている杉山事務所にご相談いただき、最小限にリスクを抑えながらいち早く借金問題を解決するべきです。杉山事務所では、相談者様の借り入れ、返済、収入、支出といった状況をおうかがいしたうえで、特定調停、任意整理どちらをするべきなのかお伝えできます。

お伝えした解決方法にご納得いただければ、正式にご依頼ください。借金問題の相談料は何度でも無料なので、ご安心ください。