エイワの過払い金請求に強い法務事務所

消費者金融では、一般的に申込から審査、実際の融資に至るまでインターネットや電話を介した手続きが多くなっています。しかし、そのような中で、あえて窓口にて借入申込者と担当者が直接会って審査をおこなう対面与信というスタイルを守り続けている会社がエイワです。

かつて多くの貸金業者が金利の設定を上限金利は29.2%を基準にしていました。しかし、法律が改正されたことによって、現在の金利の上限は20%となっているのです。そして、過去に高い金利で借入をしていた方は過剰に払いすぎていた利息分を返還してもらえるように貸金業者に対して請求することができるようになりました。

エイワから借入を受けている方や、借入中である方の中には利息を払いすぎたために過払い金が発生している可能性があります。ただし、過払い金を請求することができたとしても、必ず過剰に支払った利息の全額が返還されるというわけではありません。また、請求するとすぐに返還分を受け取れるというわけでもないのです。

過払い金は請求の方法や、返済状況によって金額に違いが生じます。そのため、過払い金請求のメリットやデメリット、エイワの企業特徴や過払い金への対応といったことを事前に知っておき、できる限り多くの過払い金の返還を目指して一日も早く行動を起こすようにしましょう。

エイワの過払い金請求もくじ(メニュー)

- 1) 過払い金が発生している条件

- 2) 過払い金請求に対する最新の対応状況

- 3) メリットとデメリット

- 4) 手続きの流れと返還されるまでの期間

- 5) 過払い金を計算する方法

- 6) 過払い金請求を自分でやる方法と注意点

- 7) 当事務所がエイワに強い理由

- 8) 過払い金請求にかかる費用

- 9) エイワの会社概要

エイワで過払い金が発生している条件

神奈川県横浜市西区に本社を置くエイワは昭和45年に設立した老舗の消費者金融会社です。合併などの経歴はなく、地域に密着した営業スタイルを取り、窓口となる支店が全国に点在しています。北は東北の宮城県に、南は九州の福岡県や熊本県に支店があり、総店舗数は23店舗です。

エイワでは、債務者が安心して利用できるための方法として小口融資を基本とした営業をおこなっています。融資額を決める際に返済が可能となる金額を上限とするのではなく、必要最低限となる金額を目安として1円から50万円までを融資可能範囲額としているのです。

安心した貸借契約を売りにしているエイワですが、貸金業法が改正される前までは28.981%で貸し付けをしていました。エイワから20%以上で借り入れをしたことがあれば借り入れ金額が少ない場合であっても、過払い金が発生している可能性があります。

このため、過去または現在エイワから借入経験がある方であれば、過払い金請求ができる条件に該当する可能性はあります。過払い金請求をしたいと考えた場合でも、実際に過払い金が発生しているかどうかについて自分では判断できないことは多くあります。また、過払い金があることがわかっても具体的にどのくらいの金額を返還することができるかについて知りたいと考える方もいることでしょう。そのような際には、司法書士や弁護士に依頼することで具体的に調べてもらうことも可能です。

エイワの過払い金請求の最新の対応状況

エイワに対して過払い金請求をする場合には、交渉のみでおこなう方法と裁判へ進んで手続きを踏む方法とがあります。話し合いによる交渉を任意交渉といいますが、話し合いによる交渉で和解した場合の返還率の目安は15%です。裁判をした解決を目指した場合には返還率は50%が一般的となります。

ただし、これは司法書士や弁護士に依頼して手続きをおこなった場合の目安です。過払い金請求は債務者自身が個人で手続きをすることもできます。過払い金請求の知識や経験がない場合には返還交渉がむずかしく、司法書士や弁護士による請求時の返還率より低くなるのが一般的です。

過払い金請求に対する対応は時期や貸金業者の状況によって変化します。特に貸金業者の状況として注意が必要なポイントとなるのが、倒産のおそれがないかという点です。過払い金請求は貸金業者が倒産すると手続きができなくなってしまうからです。過払い金がどれだけ多く発生していたとしても、倒産後であると1円の過払い金も回収することができなくなってしまいます。このため、倒産のおそれがある場合には、早急に手続きをするといった対策が必要です。また、時効が迫っているときにも注意が必要となります。過払い金は最終取引日から10年が時効です。時効が成立すると一切の回収ができなくなってしまうため、気を付けましょう。

返済中・完済している場合のメリットとデメリット

エイワに対して過払い金請求をすることを検討している場合、自分の現状に合わせた対策を取ることが大切です。過払い金請求は返済中である場合と完済している場合とで異なったメリットやデメリットが発生することがあります。返済中や完済しているケースで生じる、それぞれの特徴をしっかりと理解したうえで自分の状況に適した対応を取るようにしましょう。

完済している場合のメリット・デメリット

- メリット

- 払い過ぎた利息が戻ってくる

- 新たな借入をしなくてすむ

- デメリット

- エイワから借りられなくなる

エイワからの借入を完済している方が過払い金請求をした場合の大きなメリットとなるのが、払いすぎた利息が戻ってくるということです。一度完済したものの、現在の生活が苦しくあらためて借入を検討中という方もいることでしょう。そのような際には過剰に支払った利息が過払い金として戻ってくることによって借入をしなくても済む場合があります。新たな借入をしないことで、再び元金と利息が積み重なる借入の返済生活から逃れることができるのです。

ただし、デメリットとして完済後に過払い金請求をすると、今後は請求先の業者からお金を借りることができなくなってしまうことがあります。自分が借入の申込をした支店だけではなく、エイワの全国の支店で同様に借入ができなくなってしまうこともあるのです。

返済中の場合のメリット・デメリット

- メリット

- 借入している借金が減る

- 払い過ぎた利息が戻ってくる

- デメリット

- エイワから借りられなくなる

- ブラックリストにのる

エイワからの借入を現在も返済中であるという方が過払い金請求をする場合のメリットとなるのが、借入の返済残金を減らすことができるということです。過払い金の金額によっては借金額が減るだけではなく、借金を完済して、さらに払いすぎた利息が手元に戻ってくる可能性もあります。

しかし一方で、デメリットがあることも知っておきましょう。デメリットとしては完済しているケースと同じように請求先となるエイワから新たに借入をすることができなくなることが挙げられます。これは申し込んだ支店以外のエイワ全店でも同様です。

また、発生した過払い金で残っている借金を完済することができない場合には、任意整理の扱いとなりブラックリストにのってしまいます。ブラックリストにのるとは信用情報機関に個人の金融事故情報が登録されることを意味します。消費者金融や銀行、クレジットカード会社といった多くの貸金業者は新規の申込者に返済能力があるかについて信用情報機関の事故情報を参考に審査します。このため、ブラックリストにのってしまうと他社からの借入やクレジットカードの新規契約ができなくなってしまったり、ローンの審査に落ちてしまったりするおそれがあります。

エイワの手続きの流れと返還されるまでの期間

エイワに過払い金請求の手続きをする際には、事前に全体の流れと過払い金が返還されるまでの期間を把握しておくと安心です。過払い金請求の手続きの第一歩となるのが取引履歴の取り寄せとなります。取引履歴とは貸金業者との取引の詳細について明記された記録です。たとえば契約年月日、貸付や弁済の金額や日付といったことが記載さいれています。

取引履歴は司法書士や弁護士に依頼しても取り寄せることが可能です。依頼した場合には司法書士・弁護士から貸金業者宛に、取引履歴の開示請求とともに受任通知書の送付もおこなわれます。受任通知とは、債務者が司法書士や弁護士などに対して過払い金請求の手続きを依頼したことを貸金業者に伝える通知です。受任通知を受け取った貸金業者は債務者に対して直接連絡を取って返済の請求をすることができなくなります。受任通知の発送手続きにより債務者は返済の請求に苦しめられずに安心した生活を送ることができるようになるのです。

エイワから取引履歴が送られてきたら、取引履歴の内容をもとに引き直し計算をおこないます。引き直し計算とは、正しい法定利率のもとで利息計算をおこない、過払い金の有無や具体的な金額を調べる方法です。引き直し計算をするために必須となる取引履歴は必ずしも一度にまとめて送られてくるわけではありません。場合によっては複数回に分けて取引履歴が開示され、すべてを揃えるまでに時間がかかってしまうこともあるのです。ただし、一般的には受任通知の発送から、引き直し計算をして過払い金の確認をするまでの期間は2ヶ月~3ヶ月くらいとなっています。

引き直し計算の結果、過払い金が発生することがわかったら、貸金業者に対して過払い金の返還請求をおこないます。返還請求を受けると貸金業者は債務者側に和解案の提示をしてきます。和解案が出たら、その内容に同意するか、和解に応じず交渉や裁判をおこなうかの決断をしなければいけません。

和解交渉がおこなわれる期間は個々の取引内容によっても異なりますが、目安は1ヶ月~2ヶ月程度となっています。また、裁判をして解決を目指す場合には交渉よりも期間は長くなり、訴状の提出後、1ヶ月~1ヶ月半くらいに最初の裁判期日が指定されます。裁判と並行しておこなわれる貸金業者との話し合いによる交渉で和解提案に応じることができなければ、最終的な判決が出るまで裁判が繰り返しておこなうことになります。

交渉によるお互いの合意、もしくは裁判所の判決が出たら過払い金が手元に返ってきます。ただし結論が出たとはいえ、過払い金は当日や翌日に、すぐに戻ってくるものではありません。依頼者の状況にもよりますが、交渉による和解であれば3ヶ月が平均です。早ければ翌月、遅いと数ヶ月以上の時間がかかることもあります。裁判の場合には、交渉よりもさらに期間は延び1年くらいが返還までの期間の目安です。

エイワでの過払い金を計算する方法

過払い金請求をするには引き直し計算が必要です。引き直し計算は、貸金業者が本来守るべき利率でありながら罰則がないために守られていなかった利息制限法と、罰則がある出資法との利率の差から生まれた過払い金を算出するための計算です。利息制限法で定められている利率では借金額が10万円未満である場合には年20%、10万円以上100万円未満であれば18%、100万円以上の場合には15%が上限となっています。対して出資法では上限利率が29.2%の高金利です。

たとえば、出資法の上限利率の契約で100万円をエイワから借入したとします。すると1年後には100万円の元金に出資法の上限利率である29.2%が乗じて29万2,000円の利息が付いてしまいます。しかし、本来であれば正しい利率は利息制限法の15%です。この利率により計算すれば100万円の元金には15万円の利息が付くことになります。出資法と利息制限法の計算では1年間で14万2,000円もの金額の差が付き、これが過払い金となってしまうのです。

過払い金の計算は理論的には利息を計算して差を出すだけの単純なものですが、実際にはなかなか簡単に算出することはできません。通常の取引では、返済途中に新たな借入をしていたり、返済を分割していたりします。複数の取引を一連にするか別々の取引と考えるかによっても時効の起算日が変わってくるため注意が必要です。このため、知識がない人にとってはとても複雑な計算方法となります。

エイワの過払い金請求を自分でやる方法と注意点

過払い金請求は司法書士や弁護士に依頼しなくても自分でおこなうこともできます。自分で過払い金請求をおこなう場合には、貸金業者に対する取引履歴の請求です。自分で取引履歴の請求をおこなう場合、貸金業者に電話をするか、支店の窓口に直接行って請求依頼をおこないます。

その場ですぐに開示の手続きをするケースもありますが、利用目的などを詳しく聞かれる場合もあることも知っておきましょう。もし、利用目的を尋ねられた場合には、決して過払い金請求をするためであることは告げずに、取引内容の確認だけが目的であると伝えておくようにします。債務者が過払い金請求手続きの準備をしていることがわかると、その後裁判となったときに、債務者に不利となる証言を準備されてしまうことがあるからです。

取引履歴を手に入れることができたら過払い金計算をおこないます。過払い金の計算は知識がない人が一つひとつ計算することは通常できません。そのため、名古屋消費者信用問題研究会の名古屋式利息計算ソフトや、アドリテム司法書士法人による外山式利息計算テンプレートなどのソフトを利用すると便利でしょう。

計算の結果、過払い金が発生することがわかったら、貸金業者に過払い金返還請求書を送付します。過払い金請求書には自分の氏名や住所、連絡先、請求先となるエイワの社名と代表者名、日付を記載します。必ず、過払い金の返還を求める文言も付け加えるようにしましょう。過払い金返還請求書を受けたエイワから和解提案の連絡が届いて和解内容に同意すると決断したら、あとは返金されるのを待つことになります。

しかし、和解案に同意できないと思った場合には交渉をすることが必要です。エイワは過払い金対応の経験の多さから個人が相手だと強気な交渉に出てくる傾向があります。このため、交渉を自らおこなう際には特に固い決断と強気な行動力が求められるのです。

また、場合によってはエイワからゼロ和解の提案が出されることもあります。ゼロ和解とは貸金業者と債務者の債権債務の関係をなくすことをお互いに同意して和解する方法です。エイワからの借金を返済中の方にとっては、借金がゼロとなるゼロ和解は魅力に感じるかもしれません。しかし、もしかしたら完済できるうえに手元に戻ってくるかもしれない過払い金までもなくしてしまうことになるため注意が必要です。

このように過払い金請求の交渉は自分でおこなうには難易度の高いものとなっています。また、交渉や手続きがうまくいかずに過払い金を取り戻すことができない可能性があるというデメリットもあります。さらに、交渉だけで和解できずに裁判へと進むことになれば、裁判所へ提出する書類準備や出廷などの時間を取られてしまうことにもなります。ただし、自分ですべてをおこなえば、手続き費用を節約することが可能です。司法書士や弁護士に依頼する際に支払う費用を一切必要とせずに過払い金の返金を目指すことができます。

エイワへの過払い金請求で当事務所が強い理由

エイワへの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんあります。エイワは貸キャッシング、カードローンの大手の業者で、個人相手、司法書士や弁護士相手に交渉を重ねており、支払う過払い金を一円でも少なく、返還日を一日でも遅くするノウハウを持っています。

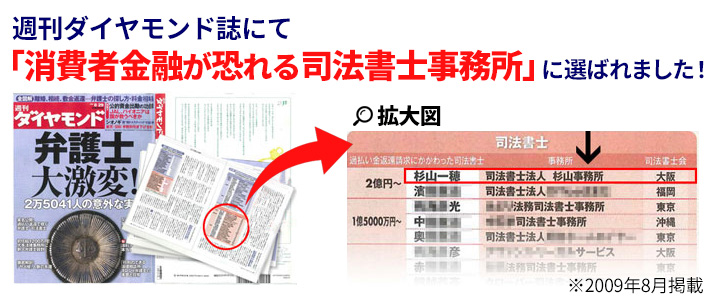

当事務所はエイワを相手に多くの交渉実績をもっており、日本を代表するビジネス誌である週刊ダイヤモンドで過払い金の回収金額で1位に選ばれるほどの実績をもっています。これは司法書士法人杉山事務所が毎月3,000件以上のご相談を対応してきた実績や、相談者様の悩みに対して真剣に責任をもって対応してきた結果だと自負しています。

事務所のある都道府県および、その隣県からもご相談、ご依頼をいただいており、杉山事務所での対応に満足していただいた結果、口コミや、ご紹介によってご依頼いただくケースも多くあります。相談者様の要望にあわせて最適な解決方法を最善のスピードでご提供いたします。エイワの過払い金請求ができる司法書士や弁護士などの法律事務所はたくさんありますが、その中でもトップクラスのご相談・ご依頼件数をいただいております。

当事務所の対応可能エリア

大阪、名古屋、東京、福岡、広島、岡山、仙台、札幌の全国に9つの事務所がございます。該当の都道府県、市区町村だけでなく、主たる事務所である大阪事務所であれば大阪、和歌山、奈良、兵庫、京都、東京事務所であれば東京、神奈川、千葉、埼玉、名古屋事務所であれば愛知、静岡、長野、岐阜、滋賀、三重、福岡事務所であれば福岡、熊本、大分、佐賀、山口、広島事務所であれば広島、島根、愛媛、岡山事務所であれば岡山、鳥取、香川、徳島、仙台事務所であれば宮城、福島、山形、秋田、岩手、札幌事務所であれば北海道全域など隣県からもエイワに対する過払い金請求の相談や依頼をいただいています。

エイワの過払い金請求の手続き費用・料金

エイワからの過払金の返還に失敗してしまうというリスクを抑え、手続きや交渉の負担を避けるために、司法書士などの専門家に依頼したいと考える人は多くいます。しかしなかには、依頼することで増える費用負担に不安を持つ方もいることでしょう。しかし、事務所によっては過払い請求についての相談料が無料となっているところもあります。また、引き直し計算をおこなった結果、過払い金が発生しなかった場合には費用が一切かからないというところもあるのです。

費用への不安が消えたら、少しでも早く過払い金請求に向けて動き出したいと考えることでしょう。特に時効が近づいていたり、倒産の疑いがあったりする場合には一刻も早く手続きを開始することが求められます。そのような場合には、営業時間中であれば、すぐに相談者の悩みを聞く体制があったり、フリーダイヤルからでもお問い合わせフォームからでも相談が可能となっていたりしている事務所は安心です。

| 着手金 | 過払い金報酬 | ||

|---|---|---|---|

| 過払い金 | 無料 | 過払い金の報酬 | 返還額の 27.5%~(税込) |

相談者様の状況によって費用が変わります。相談者様にとって最適なプランを提案させていただきます。

エイワの会社概要

エイワとは消費者金融業事業を営む会社です。2017年現在では市川章二を代表取締役に置いています。エイワの商品には、女性が安心して利用しやすい女性専用ダイヤルを有した女性専用プランである「レディースローン」があります。女性の中にはパートやアルバイトのような正規の社員ではない就業形態で仕事に就いていることや無収入の主婦であることを理由に他社の借入審査に通ることができないという方もいることでしょう。「レディースローン」はそのような女性でも、現在の状況によっては借入が可能となる商品です。また、申込者本人から申し入れがあった場合には、家族には内緒で借入をしたいという要望にも応えています。

さらに学生であっても、年齢が20歳以上でアルバイトなどによる安定した収入さえあればキャッシングサービスを受けることができる「学生ローン」もエイワでは提供しています。年収の3分の1までを借入上限としているため、たとえば1ヶ月のアルバイト代が6万円であれば、6万円の12ヶ月分で年収は72万円とみなされ、年収72万円の3分の1で24万円まで借入の申込が可能とされるのです。

エイワの契約形態は証書貸付というスタイルです。一度まとまった貸付を受けると、たとえ貸付額限度額内であっても、そのあとは自由に借入や返済をおこなうことができず、ただ返済だけを続けていく契約となります。そして返済については支払い計画の立てやすさを考慮して、月々の支払から元金を減らし、なおかつ返済額も一定額とする元利均等返済方式をとっています。このように、エイワでは担保不要、連帯保証人原則不要といった条件の元での融資に特化したさまざまなサービスの提供をする事業が行われています。大きなグループ会社ではない分だけ、対面式の営業で心の通うつながりを求める地域に密着した事業展開を目指しているといえます。

もともとエイワは1961年に創業すると、その後、1970年に有限会社榮和商事を設立させました。そして有限会社エイワに社名を変更した1982年8月と同年となる12月には組織変更もおこなって、株式会社エイワという現在の形となったのです。本社を神奈川県に置き、その後、甲府店開設で中部地区へと進出、さらに郡山店を開設し東北地区にも進出させるなど、全国へ次々と支店を広げていきます。九州地区への進出を果たした1997年には総貸付残高が500億円を超える規模となりました。貸付残高だけではなく店舗数も伸びを見せ、2004年には100店舗を超える店舗を持つこととなります。

しかし、以降は経営状況に陰りが見え始めます。2007年に20店舗、2008年に49店舗、2008年には29店舗と続けざまに店舗の統廃合をしています。他社で借入が断られたという債務者やブラックリストにのっている債務者でも審査が通りやすいといわれているエイワには古くから一定の利用者が多くいます。しかし、それでも全体としての経営状況は悪化傾向にあるといわれています。そして、下降する経営状況に併せて過払い金請求への対応も厳しいのが実情です。エイワに対して過払い金請求をすることを考えている場合には、出来る限り早くに対策をとるようにすることが安心でしょう。

過払い金請求、債務整理は無料相談をご利用ください。